核心逻辑是作为风能设备上游材料,收益风能行业抢装需求景气,其次是并购切入军工电磁航空、航天、舰船、陆军、兵器市场的滤波器、滤波组件和电源模块及船舶工程领域的聚酰亚胺泡沫隔热材料。

摘要:跟进

一、业务结构:

公司从事的业务主要分为胶粘剂新材料和军工科技两大板块, 其中军工科技是2018年,公司通过并购重组完成了成都必控科技有限责任公司的收购而切入,新增电磁兼容与电源模块等业务。

1. 胶粘剂新材料

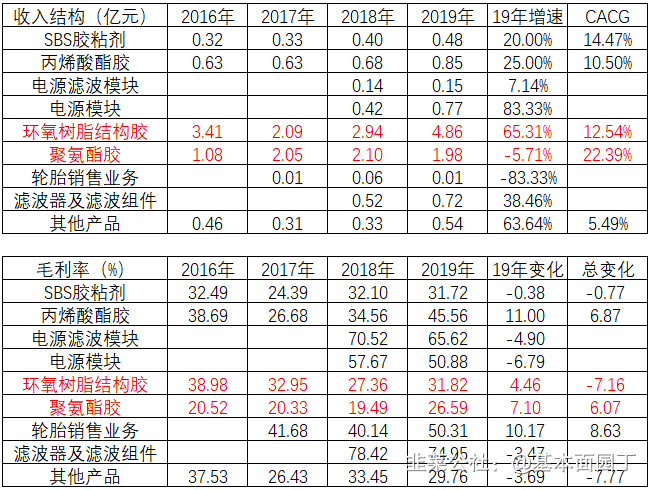

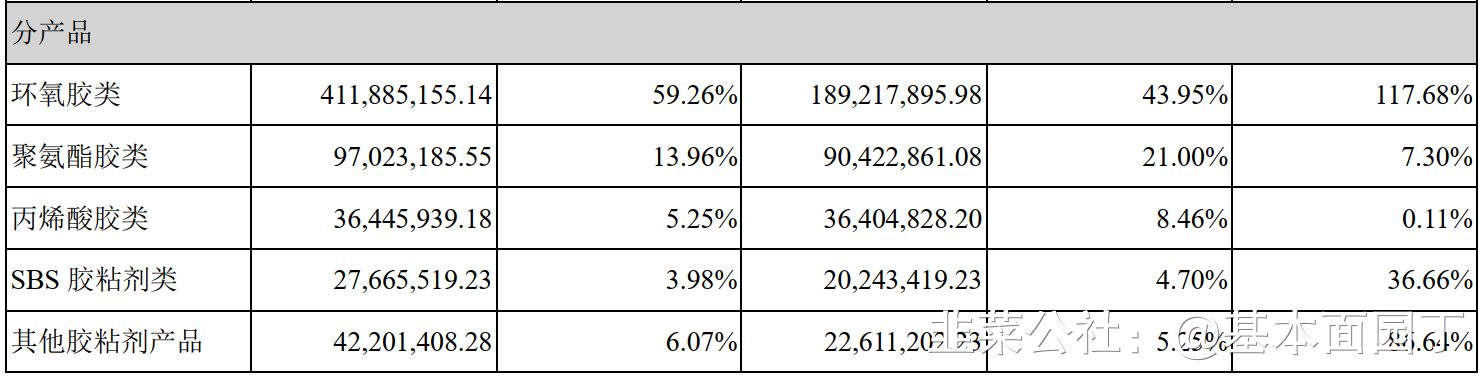

胶粘剂细分领域龙头企业,产品主要包括环氧胶、聚氨酯胶、丙烯酸胶、 SBS胶粘剂等八大系列、数百种规格型号的产品,产品广泛应用于风电叶片制造、软材料复合包装、轨道交通、船舶工程、汽车、电子电器、建筑、机械设备及工业维修等领域,其中风电叶片用环氧胶、丙烯酸胶、聚氨酯胶等多项产品性能达到国际同类产品的水平。风电叶片用环氧胶主要服务客户包括多家大型国有企业、上市公司。

公司产品主要以应用于航空、航天、舰船、陆军、兵器市场的滤波器、滤波组件和电源模块及船舶工程领域的聚酰亚胺泡沫隔热材料为主要方向。

公司控股子公司必控科技主要从事电磁兼容设备、电磁兼容预测试系统及相关软件、电磁兼容加固产品及屏蔽材料的研发、生产与销售。产品主要包括电磁兼容预测试系统、电磁兼容设备、滤波器、滤波组件、电源滤波模块、电磁屏蔽材料等。其生产的配套产品主要供给一级或二级整机装配军工企业或军工科研院所。必控科技全资子公司北京力源主营业务为电源变换器模块的研发、设计、生产及销售,为客户提供电源配套服务。北京力源的核心产品是高频开关电源变换器模块,其利用脉宽调制技术把客户现场电源设备如市电( 220V)、车载电源(电池)、机载电源(发电机)、舰载电源(发电机)等提供的电能进行整流,然后通过高频开关将电能转换成磁能,再把磁能变回客户设备需要的电压及电流的输出,向客户的各类设备提供高稳定性的供电、转换电压、供电保护功能,满足客户的供电需求。北京力源拥有军用和民用两大产品线,主要面向武器装备、通讯设备、仪器仪表、测试设备、工业设备、电力通信设备等领域,客户主要分布在军工行业和电网输配电及工业控制行业。

二、2020H1业务结构及经营情况:

三、三季报:公司实现营业收入 13,1829.78 万元,同比增长 94.33%;实现归属于上市公司股东净利润 18,526.85 万元,同比增长 105.47%。

公司预计 2020 年归属于上市公司股东的净利润为 23,793.50 万元—30,091.78 万元,比上年同期增长 70%—115%。

业绩增长原因:胶粘剂市场需求不断提升,环氧类胶粘剂等相关产品销售收入增长。

三季报计提资产减值如下:

风电结构胶以环氧胶为代表产品,市占率约 63%,销售范围已覆盖国内大多数风电叶片制造基地,销售对象主要是国内的风电叶片制造企业,如中材科技、明阳风电、东方风电、三一风电等。

公司继续推进与国际知名风电整机制造企业 Vestas Wind SystemsA/S(维斯塔斯风力技术集团)、 Siemens Gamesa(西门子歌美飒)业务对接,努力扩大市场份额,使公司产品能够加快进入国际市场。公司已完成西门子歌美飒部分叶片试制工作,目前正在开展相关中试试制工作,下一阶段公司将继续推进相关业务,为产品进入国际风电叶片制造市场打下基础。

我国胶粘剂行业技术水平可以划分为三个层次,一是以美国瀚森、德国汉高、陶氏化学为代表的国际胶粘剂生产企业,他们有百年的生产历史,具有历史沉淀的科技开发实力;二是以康达新材、回天新材、硅宝科技、高盟新材等为代表的国内胶粘剂领先企业,其在国内较早进入结构胶粘剂等高端胶粘剂产品领域并已有二十多年生产历史,具有较强的技术研发能力和自主创新能力,在一些应用领域,无论是产品技术,还是品牌均可与国际知名胶粘剂企业相竞争;三是有一定的市场和产销量,但还没有持续的产品开发实力和技术人才储备的大量中小企业,主要集中在低档产品的生产和销售。总体来说,胶粘剂行业在中国是一个快速发展的新兴行业,生产技术在不断发展之中,行业整体技术水平随着国际胶粘剂企业的进入和市场需求的发展正在逐步提升,行业的技术创新步伐不断加快,产品不断升级换代。

五 、 高管增减持情况:

公司回购时间为2020年3月24日至2020年9月16日,公司以集中竞价方式累计回购公司股份947,400股,占公司目前总股本的0.3752%,最高成交价为13.98元/股,最低成交价为12.97元/股,成交金额为12,809,198元(不含交易费用)。

2020年4月25日公司副董事长、总经理姚其胜先生计划减持公司股份不超过364,200股。

六、券商观点:

国信证券(Q3点评)

胶粘剂持续增长可期,看好公司军工业务拓展及布局

1)胶粘剂业务:以风电领域应用为主,短期看充分受益风电抢装行业有望保持高增长,中长期看公司一方面在风电领域之外积极拓展软包装、消费电子及轨交等领域已取得较快增长,另一方面公司已进入海外风电巨头维斯塔斯和西门子歌美飒供应链,与维斯塔斯完成业务对接,歌美飒进入小批量叶片试制阶段,其他领域胶粘剂业务和海外客户的突破使公司有望实现未来可持续较快成长。2)军工业务:公司进一步加大新产品的研发力度,对电磁兼容产品及其延伸产品进行扩充,已覆盖元器件级滤波产品、系统级电源滤波产品、智能型滤波产品,且部分配套产品已进入小批量产阶段,为后续发展提供有力支撑,另外公司新参与了国家航空领域某型号飞机的电源及电磁兼容设计,新研制的数十种电源及电磁兼容产品已进行配套联试,为后续公司业绩提供了新的增长点,业务有望加速成长。

国盛证券(3月3日公司分析):

公司概况: 公司现已形成“新材料+军工”双轮驱动的业务模式,其中胶粘剂及新材料业务包括八大系列、数百种规格型号的产品,广泛应用于风电叶片制造、软材料复合包装、轨道交通、海军船舶工程、汽车、电子电器、建筑、机械设备及工业维修等多个领域。

军工板块,公司现已形成自主研发的聚酰亚胺泡沫隔热材料及 2018 年收购完成的成都必控科技的军工电磁兼容和电源模块等业务。 2019 年 1 月公司实际控制人变更为唐山市人民政府国有资产监督管理委员会。

2020 年 1 月完成第一期员工持股计划,有望激发员工积极性。

胶粘剂高端领域进口替代空间大, 研发创新驱动公司成长: 目前全球胶粘剂市场仍由汉高、 3M、富乐等国际巨头主导,国内胶粘剂市场仍然以中小企业为主,在高端领域仍存在较大进口空间替代。公司注重研发,聚焦新兴领域业务拓展,过去 5 年复合增速达到 27%,平均占营业收入的比例约 5%。内生外延并举,军工领域持续布局: 公司在军工板块现已形成的聚酰亚胺泡沫隔热材料、军工电磁兼容及电源模块业务的基础上,拟分步收购北京京瀚禹 100%股权进入军工电子元器件检测领域。京瀚禹主要对集成电路、晶体晶振、电源模块、继电器、电阻电容电感等电子元器件进行检测,客户主要为航空、航天、兵器、船舶、科研机构等军工单位。军工电子元器件的可靠性是各类军用装备可靠性的核心,检测行业前景广阔。公司公告第一次收购预估值仅 8.23 亿元,对应 2019 年预估业绩约 10 倍 PE,显著低于目前已上市可比公司估值水平, 2020~2023 年承诺扣非税后净利润分别为 9200、10600、 12200、 14200 万元,收购完成后有望显著增厚公司业绩(注:2020年8月11日已终止收购)。

- 1