一、中国海油600938--原油和天然气勘探、开发、销售(三桶油里关注价值最高)

1. 募资及估值分析

发行股数260000万股,发行后总股本472.47亿股,发行价10.8元,募集资金280.8亿元;对应发行后总市值5102亿。

(1)上市前估值

港股11.16港币(4.11收盘价)10.8rmb约合13.29港币 溢价19.08%。

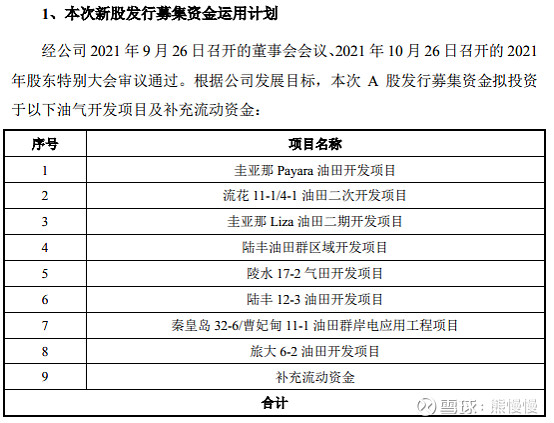

募投项目除了50亿用来补充流动资金外,不具明资金使用情况:八大募投项目合计需要资金853亿,国内上市也不仅仅看这首发募集的资金,未来需要用钱的时候,各种再融资才是大头。

勘探开发的中国海油优于进口加工的中国石化优于贸易的中国石油,三者皆垄断,各有千秋!

2.公司主营业务

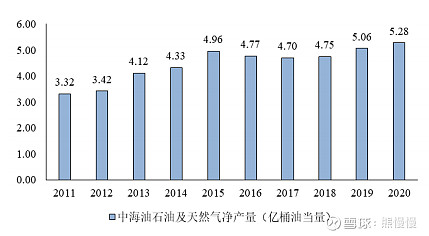

公司主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。2020 年,公司全年油气净产量约 5.3 亿桶油当量,较 2011 年增长 59.0%。

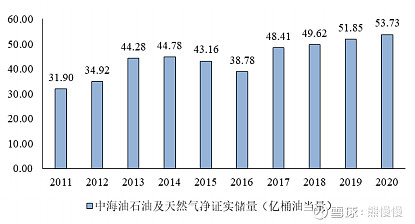

截至 2020 年末,公司油气净证实储量约 53.7 亿桶油当量,较 2011 年增长 68.4%。

在国内,公司通过自营作业及以产品分成合同的形式与合作伙伴合作,在渤海、南海西部、南海东部和东海等区域进行油气勘探、开发和生产活动,并在陆上进行非常规油气勘探、开发和生产活动。截至 2020 年末,公司约 57.9%的净证实储量及约 67.4%的净产量来自国内。

在海外,公司拥有多元化的优质资产,在多个世界级油气项目持有权益。目前公司的资产遍及世界二十多个国家和地区,包括印度尼西亚、澳大利亚、尼日利亚、伊拉克、乌干达、阿根廷、美国、加拿大、英国、巴西、圭亚那、俄罗斯和阿联酋等。截至 2020 年末,海外油气资产占公司油气总资产约 50%,公司约42.1%的净证实储量和约 32.6%的净产量来自海外。

三、中一科技301150--高性能电解铜箔(发行价太高,一般关注:同行业中质地一般)

1. 募资及估值分析

发行股数1683.7万股,发行后总股本6734.7175万股,发行价163.56元,募集资金27.54亿元,超募20.38亿元(“涨幅”285%);对应发行后总市值110.15亿。

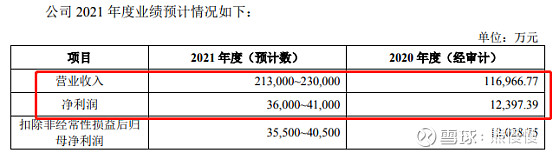

21年净利3.814亿,PE29,放在以往看,估值并不贵,放在现在的环境看,163的发行价就是用来杀的。

(1)上市前估值

2019 年 4 月 29 日,中一科技 2019 年第一次临时股东大会作出决议,审议通过《关 于同意通瀛资本等投资方认购公司新增股份的议案》,同意以 30.59 元/股增发不超过 474.0175 万股,其中通瀛投资以 3,000 万元认购 98.0713 万股,高诚澴锋以 999.91 万元 认购32.69万股,新锦瑞以599.82万元认购19.61万股,黄晓艳以4,500万元认购147.1179 万股,锋顺投资以 5,400 万元认购 176.5283 万股。

15.45亿,对应PE23,景气度、情绪高的时候一级市场都可以给到23倍的PE,二级市场29倍配确实不贵,现在就是杀,普源精电估值高了点是杀,冠龙节能估值较低--照杀。

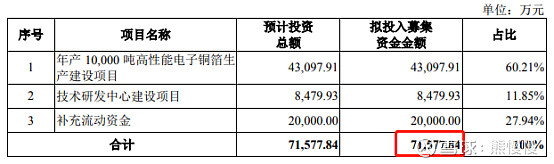

(2)募投项目产能提升

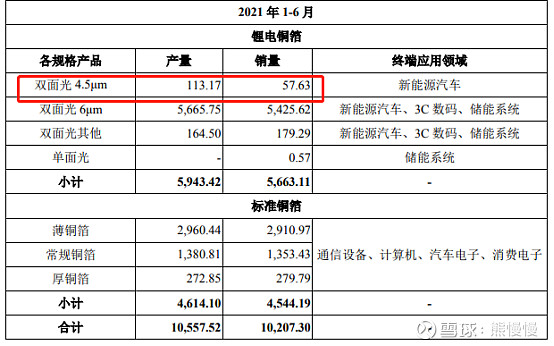

项目拟使用募集资金 43,097.91 万元,本项目实施后公司将新增 10,000 吨/年的高性能铜箔产品产能,增强公司在行业中的竞争力。锂电铜箔的轻薄化是行业技术升级的主要方向,6μm 及 6μm 以下锂电铜箔产品的市场空间将逐渐扩大。

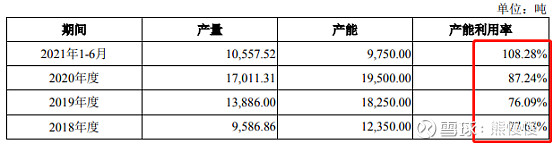

现有产能1.9万吨,公司从18年6μm试产到现在主打,再根据新能源锂电需求,升级到4.5μm,比较能够贴合市场(宁德时代的供应商,伴随宁王生长)。公司产能利用率高于同行业水平:

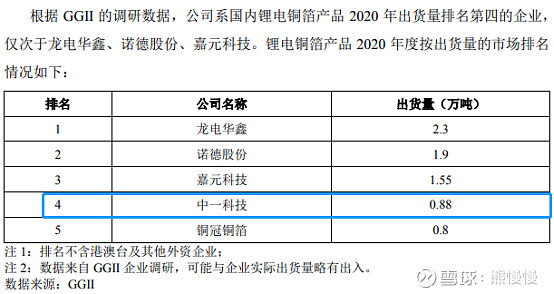

根据 GGII,2015 年度至 2020 年度中国锂电铜箔行业出货量持续以20%以上年增速快速发展。2018 年度至 2020 年度 中国锂电铜箔产量从 11.9万吨提升至14.5万吨,行业内产能持续扩张,产能利用率从 73.4%降低至 67.3%。

2.主营业务经营情况

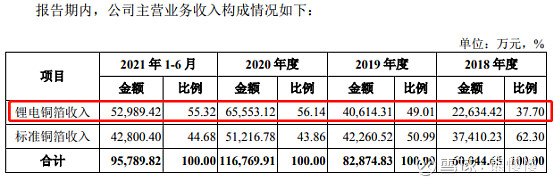

公司成立于 2007 年,主要从事各类单、双面光高性能电解铜箔系列产品的研发、生产与销售,下辖云梦、安陆两大电解铜箔生产基地。电解铜箔是指以铜材为主要原料,采用电解法生产的金属铜箔。电解铜箔是锂离子电池、覆铜板和印制电路板制造的重要材料。根据应用领域的不同,可以分为锂电铜箔和标准铜箔,产品广泛应用于新能源汽车动力电池、储能设备及电子产品、覆铜板、印制电路板等多个领域。

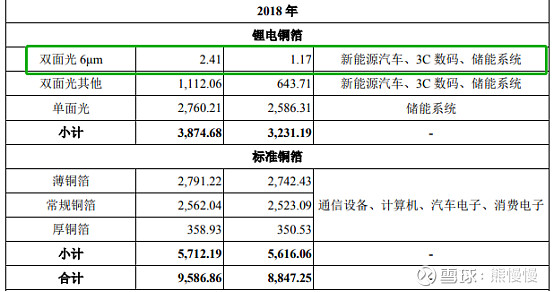

锂电铜箔,作为锂离子电池的负极集流体,是锂离子电池中电极结构的重要组成部 分,在电池中既充当电极负极活性物质的载体,又起到汇集传输电流的作用,对锂离子 电池的内阻及循环性能有很大的影响,锂离子电池广泛应用于新能源汽车、储能设备及 电子产品。公司锂电铜箔产品分类主要是根据其轻薄化和表面形态结构进行分类,报告期内主要产品规格有各类单双面光 4.5μm、6μm、7μm、8μm、9μm、10μm、12μm 锂电铜箔产品。随着公司双面光 6μm 极薄锂电铜箔 2019 年开始实现量产,公司双面光 6μm极薄锂电铜箔销售占比逐步提升,2020年双面光 6μm 极薄锂电铜箔已成为公司锂电铜箔主要产品。

标准铜箔是覆铜板、印制电路板的重要基础材料之一,印制电路板广泛应用于通讯、光电、消费电子、汽车、航空航天等众多领域。公司生产的标准铜箔主要规格为 12μm 至 175μm,覆盖规格广泛。

3.行业内主要企业

(1)诺德投资股份有限公司(600110.SH)诺德股份成立于 1989 年,于 1997 年上市,主要从事锂离子电池用高档铜箔生产与 销售及锂电池材料开发业务。2020 年铜箔产量达到 2.20 万吨。2020 年实现营业收入 21.55 亿元,其中铜箔产品营业收入为 18.88 亿元。

(2)灵宝华鑫铜箔有限责任公司 灵宝华鑫成立于 2001 年,是深圳龙电电气股份有限公司的全资子公司,现可生产 4-70μm 高精电解铜箔,年产能近 3 万吨。

(3)安徽铜冠铜箔集团股份有限公司 安徽铜冠成立于 2010 年,是铜陵有色金属集团股份有限公司下属子公司,主要从 事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括标准铜箔 和锂电铜箔。

(4)广东嘉元科技股份有限公司(688388.SH)嘉元科技成立于 2001 年,于 2019 年上市,主要从事锂离子电池用各类高性能电解 铜箔及 PCB 用电解铜箔的研究、生产和销售,主要产品包括锂离子电池极薄铜箔、超 薄铜箔和少量 PCB 用电解铜箔。2020 年,嘉元科技实现营业收入 12.02 亿元,其中锂 电铜箔和标准铜箔营业收入分别为 10.79 亿元和 1.24 亿元。

(5)广东超华科技股份有限公司(002288.SZ)超华科技成立于 1999 年,于 2009 年上市,主要从事高精度电子铜箔、各类覆铜板 等电子基材和印制电路板的研发、生产和销售,主要产品为高精度电子铜箔、覆铜板和 印刷电路板。2020 年营业收入为 12.78 亿元,其中铜箔产品营业收入为 4.76 亿元。

(6)九江德福科技股份有限公司 九江德福成立于 1985 年,主要从事电解铜箔的研发、生产与销售,主要产品为 PCB 用 12-105 微米以及动力电池级 8、6 微米等电解铜箔产品。

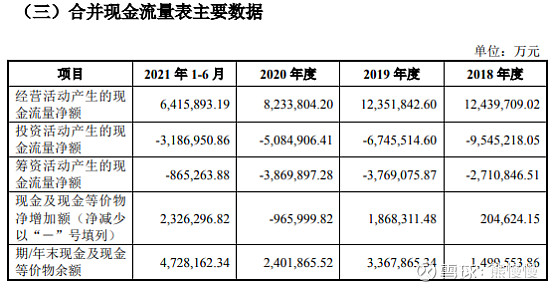

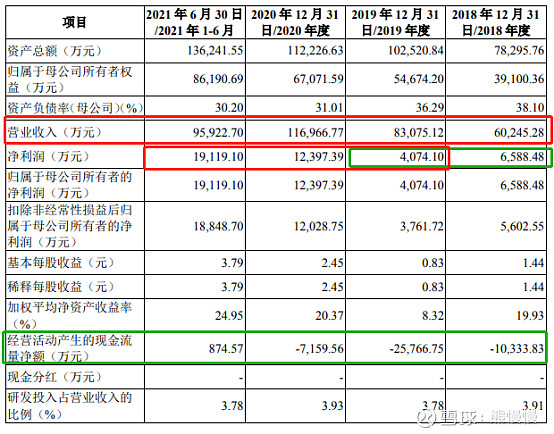

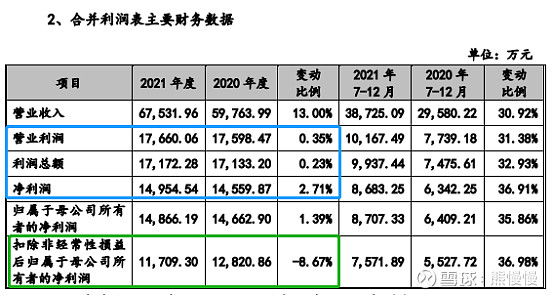

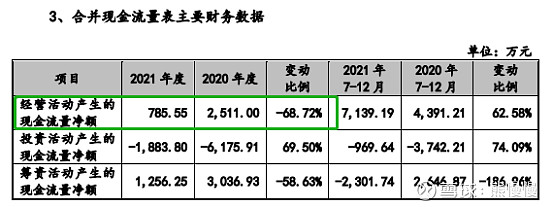

4.较突出的风险点:经营性现金流量不佳

报告期内,公司经营活动产生的现金流量净额分别为-10,333.83 万元、-25,766.75 万元、-7,159.56 万元和 874.57 万元,2018 年度至 2020 年度,公司经营活动现金流量净 额为负,主要系公司客户使用票据付款方式较多,公司取得票据后主要用于贴现或支付 固定资产采购款,而公司上游原材料供应商仍以现款结算为主,导致公司经营活动产生 的现金流量净额持续为负。

投资有风险,入市需谨慎

三、嘉戎技术301148--膜分离装备、高性能膜组件(污水处理)(不关注)

1. 募资及估值分析

发行股数2913万股,发行后总股本11649.708万股,发行价38.39元,募集资金11.12亿元,超募1.51亿元(扣费后估计也没有多少超募资金);对应发行后总市值44.72亿。

21年净利1.487亿,PE30

(1)上市前估值

2019 年 11 月 24 日,公司召开 2019 年第六次临时股东大会,全体股东同意 公司注册资本由 85,844,080.00 元增加至 87,367,080.00 元,新增注册资本由厦门 嘉戎盛怡企业管理咨询合伙企业(有限合伙)、厦门嘉信企业管理咨询合伙企业 (有限合伙)分别以货币出资 107.90 万元、44.40 万元。

14亿 pe12

(2)募投项目业绩增厚

根据可行性研究报告,项目1预计财务内部收益率 23.41%(所得税后),项目税后动态回收期(含建设期)为 6.57 年,经济效益良好。

根据可行性研究报告,项目2预计财务内部收益率 35.36%(所得税后),项目税后动态投资回收期(含建设期)为 5.45 年,经济效益良好。

业绩增厚至2亿左右。对应44.72亿的发行总市值,22倍PE,合理。

2.主营业务及产品

公司是一家以膜分离装备、高性能膜组件等产品的研发制造与应用技术为核心,为客户提供高浓度污废水处理及清洁生产综合解决方案的国家高新技术企业。基于自身多年的应用实践经验、技术研发创新和对国内污废水特性的深度理解,公司现已掌握模块化膜分离装备制造技术、高性能膜组件制造技术、垃圾渗滤液膜处理技术、工业废水深度处理与趋零排放处理技术等核心技术,通过“模块化”的生产方式、“工程装备化”的交付方式,“高浓度污废水治理服务化”的服务方式,结合数据采集系统、远程控制系统、数据分析系统等数字化和信息化手段,开发出广泛应用于垃圾渗滤液处理、工业废水处理与回用、工业过程分离等领域的膜技术系列产品,以满足高浓度污废水稳定达标排放、无害化处理及工业过程高效分离日益增长的市场需求。

公司立足于膜分离应用工艺及装备开发,深耕高性能膜组件及标准化膜分离装备的研发、制造和技术应用,并以点带面,向上游拓展,建立具有自主知识产权的膜组件研发、生产、制造工艺;向下游延伸,为客户提供具有高技术附加值的污废水治理服务。从而建立膜应用全产业链,为环保工程商、投资运营商、公共事业管理单位及工业企业等客户,提供膜分离技术应用的综合解决方案,协助客户实现环境保护、资源节约、循环经济与可持续发展。

公司预计 2022 年 1-3 月营业收入为 13,000.00 万元至 16,000.00 万元,同 比上升 8.00%至 32.92%,预计归属于母公司股东的净利润为 2,000.00 万元至 3,000.00 万元,同比下降 36.15%至 4.22%,预计扣除非经常性损益后归属于母 公司股东的净利润为 1,700.00 万元至 2,500.00 万元,同比上升 2.06% 至 50.09%。

清研环境和嘉戎技术都是环保方向,这个领域在现阶段经济结构下,不看好,遥远的未来,国内高附加值企业占比提高后,“环保税”的压力不大,才有可能根本上扭转经营现金流带来的一系列问题。故而,相当长时间都不关注。

投资有风险 入市需谨慎