同力日升:50亿批复未实施订单与7000万的业绩承诺的预期差

厦门思明南路

超短低吸

2021-11-29 16:04:58

摘要:同力日升问询函中天启承诺7000万利润,偏保守,与实际50亿批复未实施订单严重矛盾,具有较大预期差。50亿订单,参考公司此前25%的净利润率,假设22年完成1/3的订单,对应4亿*51%=2亿储能利润,22年合理估值为电梯业务20PE对应40亿市值,储能业务2亿对应200亿市值,考虑增发后的2亿股本,合理股价120元。

1.业绩承诺保守,产生预期差

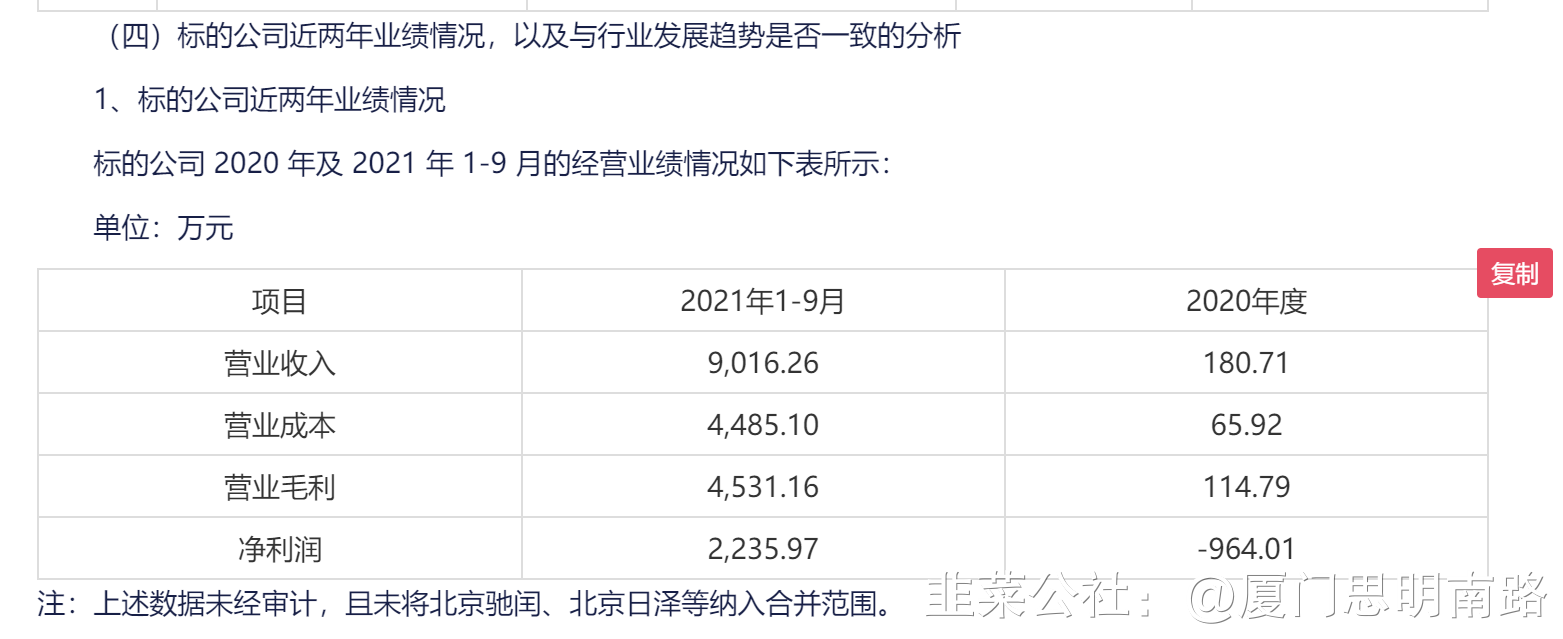

从昨晚同力日升的回复函中可以看出,同力日升所收购的天启批复未实施订单达到了50亿。

但是公司在公告中的业绩承诺仅仅只有7100万元。

若按照7100万的利润来估值,同力日升51%的股权对应3600万的利润,22年合理估值为2亿电梯*20PE+0.36亿储能*100PE=76亿的合理市值。

2.实际批复未实施订单近50亿,且净利润率高达25%

参考公司问询函的第23页,公司实际批复未实施项目近50亿,全部都是天启的子公司承包。且从第24页看,天启9000万营收对应2200万的利润,这也意味着,天启净利润率达25%,50亿订单全部实施对应12.5亿净利润。

假设50亿订单明年完成了1/3,那么保守估计天启明年有4亿利润。同力日升将有2亿的归母储能利润。

那么实际估值为2亿*20PE+2亿*100PE=240亿

股本增发后不超过2亿,对应股价为240亿/2亿=120元。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

同力日升

工分

41.93

转发

收藏

投诉

复制链接

分享到微信

有用 39

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(27)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3