核心看点:

1、基本面:贵金属涨价+国六尾气排放+扩产;

2、财务面:公司Q3合同负债飙升至13.24亿。

一、业务结构:

1、主要业务

公司是从事贵金属研究、开发和生产经营的国家级高新技术企业,也是国内在贵金属材料领域拥有系列核心技术和完整创新体系、集产学研为一体的上市公司。公司建立了较完整的贵金属产业链体系,大力发展贵金属新材料制造、

贵金属资源循环利用及贵金属供给服务,业务领域涵盖贵金属系列功能及催化材料的加工、金银及铂族金属二次资源循环利用、贵金属商务贸易和分析检测,生产各类产品涵盖 390

多个品种、 4000 余种规格,产品广泛应用于汽车工业、电子信息、国防军工、 能源环保、石油化工、生物医药等行业。

公司拥有“汽车尾气净化三效稀土基催化剂产业化”和“铂基微电子浆料及专用材料产业化”两个国家高技术产业化示范工程。

公司一直以来致力于贵金属新材料深加工、 贵金属资源循环利用以及贵金属供给服务三大核心业务。

公司所处行业为贵金属工业材料制造行业,属国家重点支持的新材料领域。贵金属材料由于其难以替代的物理和化学性能,是整个工业体系中应用面最广的材料之一。贵金属产业为工业生产所提供的材料品种有上千种,在工业体系中是最为特殊且不可缺少的一类材料,因而被誉为“现代工业维他命”。

公司所处的行业主要为航空、航天、电子、能源、化工、石油、汽车、生物医药、环保等行业提供产品及服务,其中:贵金属催化材料广泛应用于石油化工、医药合成、精细化工、硝氨化肥、汽车污染治理等领域;贵金属环保材料是制作高纯材料、催化材料、环境治理材料、合金功能材料等重要的前躯体;贵金属特种功能材料(如电接触材料、钎焊材料、测温材料、复合材料、催化网材料、精密合金材料、键合材料、蒸发材料等)广泛应用于国防工业、电子信息、化工建材、冶金等行业;贵金属信息功能材料(如导体浆、电阻浆、灌孔浆、多层布线浆等)广泛应用于片式电子元器件、厚膜集成电路、晶体硅太阳能电池、膜片开关、平板显示器等。高新技术的发展,为贵金属不断开拓了新的应用领域,贵金属材料在相关领域的需求量越来越大,而被作为人类社会可持续发展的关键材料之一。

贵金属在全球属于稀缺资源,尤其是铂族金属在我国属于极度匮乏的资源,随着矿产资源不断开发利用,原矿已日益枯竭,而贵金属二次资源被称为“移动的城市矿山”,其种类繁多,品位较高。发达国家把贵金属二次资源循环利用作为一个重要的产业关键环节加以布局和支持。随着我国成为贵金属工业应用的第一大国,贵金属二次资源循环利用在贵金属工业中越来越发挥着不可替代的作用。近期全球疫情蔓延,逆全球化有升温迹象,全球贸易保护主义抬头,国家将愈加重视希贵金属的战略价值,稀贵金属作为未来高科技发展不可或缺的关键元素,战略价值愈加凸显。

二、2020H1业务结构及经营情况:

2020 年上半年,新冠肺炎疫情爆发加剧了全球经济的长期停滞,也对中国经济发展带来新的挑战。 与公司产品市场相关的行业领域均不同程度受到本次疫情的影响。

行业方面, 我国汽车产销同比降幅持续收窄,行业环境逐步好转。公司服务的石油化工及煤化工行业均出现需求降低,导致贵金属需求下降,相关产品低价运行。半导体行业方面, 国内光电厂家出口订单锐减,贵金属需求同步下降,但由于厂家大力推行国产替代政策,半导体产品产量较同期增长明显。电工、电器及电子行业方面, 受 5G 产业快速发展影响,消费电子产品出现稳步上升趋势,电子零部件相关的封装材料有所增长。国内地铁、房地产发展势头带动功能性电接触材料稳中有升。受国外疫情影响,金基电刷材料和焊料等用于电器类产品的贵金属材料出口下降。 电子浆料行业方面,部分下游电子元器件厂商对电子浆料需求出现下滑,但进口替代需求的增加拉动了总体需求的增长,电子行业技术升级加快造成浆料产品性能需求迭代加速。

贵金属二次资源相关领域方面,上游客户开工率和负荷率下降,部分催化剂卸剂检修时间滞后,订单缩减,汽车回收行业环节流转受限,贵金属二次资源回收周期拉长。但疫情促进了炼化产能持续优化,有利于社会资源向头部企业集中,行业集中度进一步提高。

贵金属供给服务领域受国内外环境影响,贵金属价格波动过大,下游需求大幅下滑,市场需求持续低迷。随着国内疫情得到逐步控制及复工复产深入推进,供需两端持续回暖,我国经济运行总体复苏态势持续向好,与公司产品相关的下游行业市场正在逐步恢复。

汽车尾气净化催化剂构建战略和核心客户销量升级的市场格局, 把握国六排放法规实施的市场机遇, 加大力度开发新市场和新项目。

本报告期, 公司三大核心业务板块的规模化效应和协同发展效应日益凸显,取得明显的经济增量, 其中在贵金属二次资源循环利用、贵金属供给服务、 半导体材料等领域增量显著。

公司销售收入及经营业绩实现稳步增长,营业收入同比增加 5.18%;利润同比增加 80.94%;归属于母公司的净利润同环比增加 94.69%。

增长驱动:公司收入增长低,但利润增速快,从公司披露信息来看有两个原因:一是汽车催化剂销售规模扩大, 尚未到结算期的应收货款增加。二是衍生金融资产较上年同期期末增加 689.27%, 主要原因是本报告期套期工具持仓浮动盈利增加。

三、2020年第三季度:

2020 年Q3单季度,公司营业收入同比增长27.82%;营业利润同比增长42.29%;净利润同比增长55.41%;扣非净利润同比增长65.38%。增长原因无描述,但提到衍生金融资产较上年末增长888.60%,主要原因是本报告期套期工具持仓浮动盈利增加; 应收账款及合同资产较上年末增长57.33%, 主要原因是本报告期汽车催化剂销售规模扩大,尚未到结算期的应收货款增加,以及公司执行新收入准则,将部分应收账款调整至合同资产所致。

四、

其他重要公告:

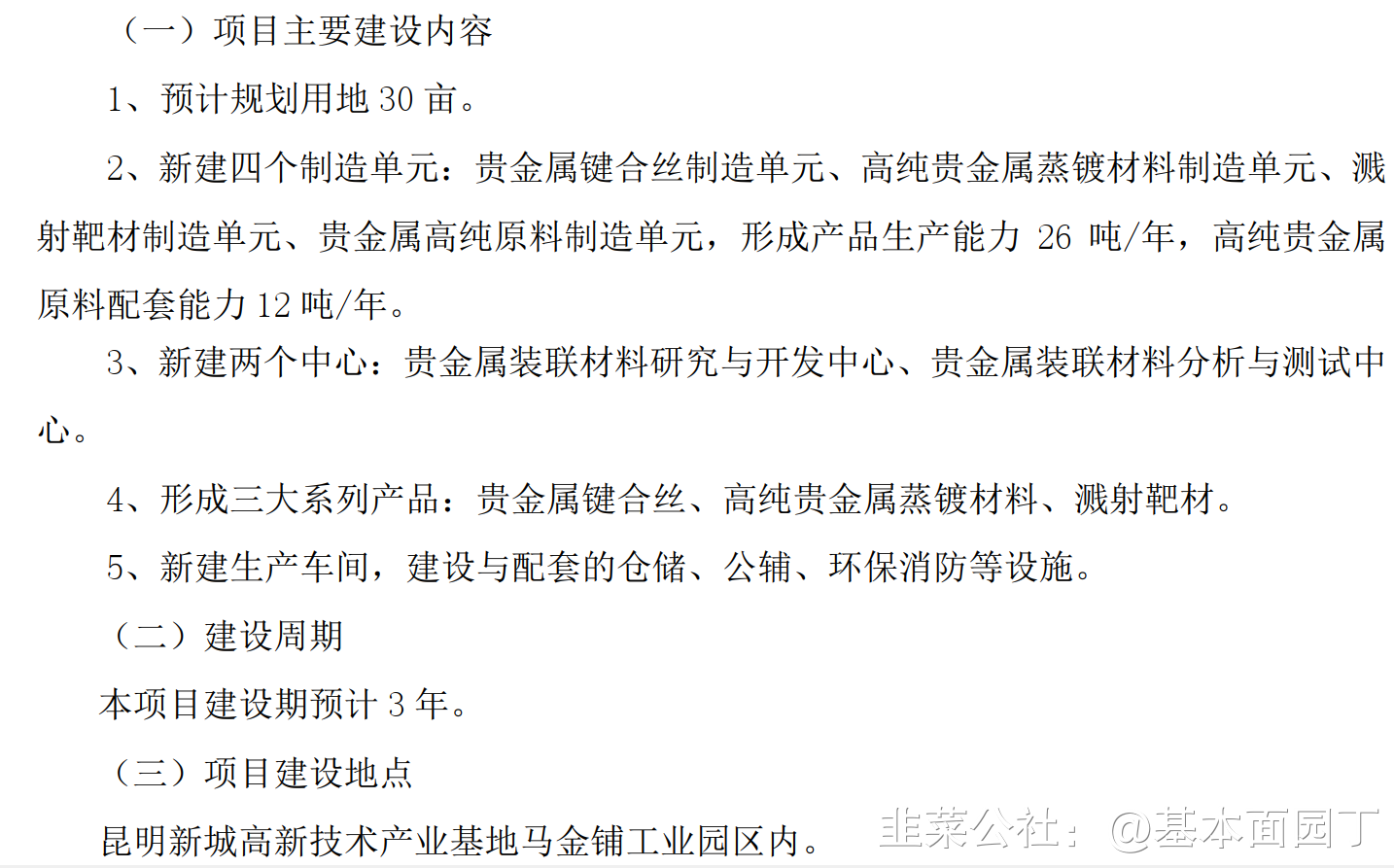

1、关于贵金属装联材料产业化项目立项的公告 (11.18)

(1)预估项目总投资金额:5.6亿元。

(2)本项目开发的贵金属装联材料产品主要包括以金基材料为主的贵金属键合丝、高纯贵金属蒸镀材料、溅射靶材三大类。 由于贵金属装联材料具有优良的抗腐蚀、导电导热性、耐热冲击性强、封接强度高、 焊接工艺性好、熔流点稳定等特点,是半导体行业中芯片制备、封装测试、功能性连接中关键基础材料, 主要用于制备化合物半导体芯片、固态照明芯片, 应用在 5G、大数据中心、人工智能、 工业互联网和固态照明等领域。当前时期,公司面临国家大力发展半导体行业、全面实施国产化替代的良好政策环境,以及市场需求稳步增长的机遇; 在市场需求牵引下, 公司突破了高端集成电路(IC)用超细键合金丝批量化制备关键技术、 选择性深度除杂-电位调控还原技术、 集成电路用贵金属短流程清洁制备批量化工艺, 开发了 IC 用超细键合金丝、集成电路用高清洁性蒸镀金和大尺寸、薄板、小晶粒靶材产品;为开发国内高端贵金属装联材料市场,实现国产替代,提供了良好的支撑,对完善行业产业链具有重要意义。

贵研铂业(以下简称“公司”) 控股股东云南省贵金属新材料控股集团有限公司(以下简称“贵金属集团”)的控股股东云南锡业集团(控股)有限责任公司(以下简称“云锡控股”)以非公开协议方式转让所持贵金属集团100%股权至云南省投资控股集团有限公司(以下简称“云投集团”)。

公司于2020年10月21日收到贵金属集团的通知, 贵金属集团已完成本次股权转让相应的工商变更登记手续,并取得由云南省市场监督管理局核发的《营业执照》。公司控股股东为贵金属集团, 本次股权转让未导致公司实际控制人发生变化,公司实际控制人仍为云南省国有资产监督管理委员会。

五、券商观点:

华泰证券(2020年半年报点评)

公司公布2020半年报,20H1营收109.95亿元,同比增5.18%;归母净利润2.17亿元,同比增95%;归母扣非净利润2.11亿元,同比增108%;毛利率同比提升1.31pct。净利润增长主要源于汽车催化剂、前驱体等新建产能投产、贵金属涨价、产品结构优化和技能改造。我们预计20-22年贵金属有望持续涨价,随着汽车催化剂和前驱体扩产、回收业务等拓展,公司业绩有望增长。

资源回收:上游开工率下降流转环节受限,集中度提高龙头销量增加

资源回收业务,20H1子公司贵研易门净利润6039万元,同比增加179%;贵研永兴净利润1356万元,同比提升118%。20H1上游车企及回收企业开工率和负荷率下降,部分催化剂卸剂检修时间滞后,订单缩减,汽车回收行业环节流转受限,贵金属二次资源回收周期拉长,但疫情加快公司工艺及装备升级,有利于社会资源向头部企业集中,公司作为国内贵金属龙头,经多年积累,已和国内外供应商建立稳定合作,原料供应渠道稳定,因此回收业务销量实现大幅提升。

贵金属贸易:受益于贵金属涨价,业绩增长明显

20H1贵金属贸易业务业绩涨幅明显,20H1贵研金属(上海)净利润2476万元,同比增长95%;贵研国贸314万元,同比增长423%;我们认为主要由于20H1贵金属价格持续上涨。我们预计20-22年铂族金属需求稳步增加,供给仍然趋紧;叠加全球经济动荡,新冠病毒疫情持续,贵金属因其避险价值价格有望保持增长。

贵金属合金功能材料:全面升级改造,优化产品结构

贵金属合金功能材料领域,20H1控股子公司贵研催化剂利润2980万元(19H1净利润-1085万元);贵研中希20H1净利润681万元,同比降低40%。公司持续推进工艺技术升级改造,同时不断优化产品结构。半导体下游推行国产替代,半导体材料挖潜增效,不断降低贵金属损耗,产品产量同比增长明显。前驱体材料借电镀盐等行业大幅增长之契机,优化产品结构,提高中高端产品占比。汽车尾气净化催化剂随着国六排放标准的推进,以及公司新增查能的投入,销量稳步提升。公司新建215万件催化剂产能和299吨/年贵金属前驱体产能都在稳步建设中,预计20年底达产。

- 1