江苏华辰603097--变压器(建议申购,投机重点关注)

1. 募资及估值分析

发行股数4000万股,发行后总股本16000万股,发行价8.53元,募集资金3.41亿元,超募亿元(“涨幅”);对应发行后总市值13.65亿。

21年净利7842万元,PE17.4;募资金额小,估值低(同行业目前没有低于20倍PE的),募投项目达产后净利可增厚约1.4亿,年净利可达约2.2亿,给予20倍PE,40亿市值合理,如果开板早,可以适当参与投机。

新股上市经历了一段时间破发,有“窗口指导”(从关切先后看,新股破发不利于发行融资是比较看重的),超募的情况可能会收敛,保荐机构也会相对保守一点。今日拓荆科技20cm,也可看做情绪试探。

投资价值一般,行业毛利率水平较低,约20%左右;公司的国内市占率非常低,受制于产能没有提高,报告期内从0.59%降至0.52%(也亟需扩产)。风险因素:应收账款高企,存货尤其是“库存商品”增长明显。

(1)上市前估值

2019 年 7 月 30 日,江苏华辰召开股东大会作出决议,同意股东黄涛、杨宝华分别将其持有的发行人 1.25%股份(150 万股股份)以人民币 375 万元的价格 转让给股东张孝金,并同意相应修订公司章程;张孝金分别与黄涛、杨宝华签署 《股权转让协议》。本次股权转让系经双方协商为定价依据,具体转让价格为每 股 2.5 元。

2019年7月底,估值3亿。

(2)募投项目业绩增厚

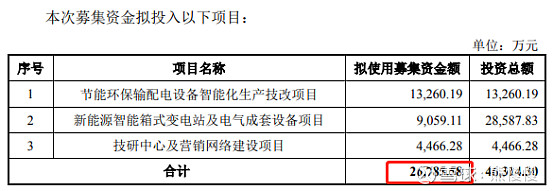

节能环保输配电设备智能化生产技改项目的实施主体为江苏华辰,公司计划通过项目实施改造厂房、并进行基础设施的完善以及配套工程的建设,购置先进生产设备用于输配电设备的生产,升级完善当前生产基础条件,扩大节能型干式变压器、油浸式变压器的生产规模。项目实施后,预计新增节能型干式变压器、油浸式变压器产能 11,500 台。

本项目投产后,预计年营业收入 50,110.00 万元,年净利润 6,148.72 万元,财务内部收益率为 24.76%(所得税后),投资回收期为 6.29 年(所得税后,含建设期 2 年)。

新能源智能箱式变电站及电气成套设备项目的实施主体为江苏华辰,公司计划通过项目新建厂房以及配套工程,购置相关设备用于新能源智能箱式变电站和智能电气成套设备的生产。项目实施后,预计新增新能源智能箱式变电站产能2,500 台,新增智能电气成套设备产能 6,000 台。

本项目投产后,预计年营业收入 65,300.00 万元,年净利润7,662.17万元,财务内部收益率为 19.70%(所得税后),投资回收期为 6.52 年(所得税后,含建设期 2 年)。

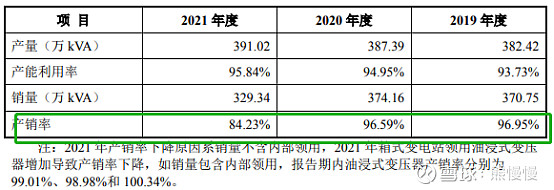

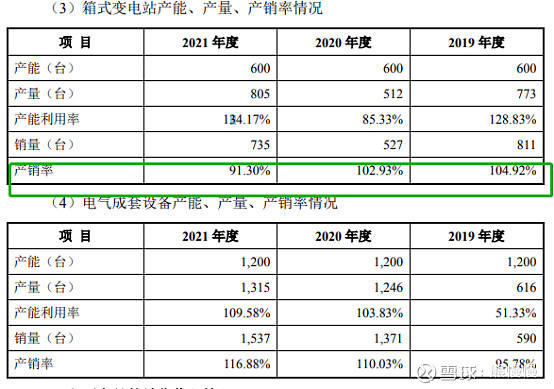

报告期内,连续三年公司主要产品产能没有提高,产能利用率多在90%以上,制约公司营收与净利增长;此次募投项目提升干湿变压器产能约1倍,箱式变电站产能提升4倍,成套设备产能提升5倍。项目建设期均为两年(2023下半年业绩会逐步体现)。

(3)风险因素

应收账款坏账损失风险

报告期各期末,公司应收账款账面金额分别为26,896.54万元、30,049.99万元和 36,866.54万元,占各期末流动资产的比例分别为59.61%、53.36%和57.07%,应收账款随着公司业务规模的扩大而逐年增长。

截至2021年12月31日,发行人 应收恒大地产及其相关方的金额合计2,109.63 万元,截至本招股说明书签署日,发行人已通过债权转让方式全部收回。

关于恒大们的计提仍相对保守,主要应收账款是一年以内的,做了一些应收账款贷款。

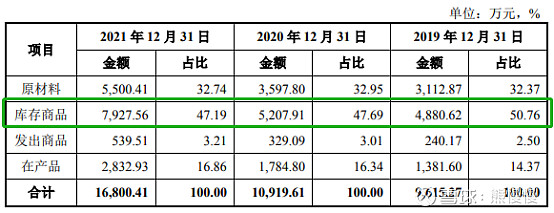

存货减值风险

报告期各期末,公司存货账面价值分别为9,615.27万元、10,919.61万元和 16,800.41万元,占各期末流动资产的比例分别为21.31%、19.39%和26.01%。

库存商品增加明显,有积压!

2.主要业务

公司专业从事输配电及控制设备的研发、生产与销售,主要产品包含干式变压器、油浸式变压器、箱式变电站及电气成套设备等。输配电及控制设备作为电力系统中重要的一环,广泛应用于电力电网、新能源(风、光、储)、轨道交通、电动汽车充电桩、工业制造、基础建设、房产建筑等行业。

公司深耕输配电及控制设备行业十余年,围绕输配电及控制设备不断进行技术创新和产品开发,凭借多项核心技术和关键生产工艺,为客户提供符合环保、节能、高效的输配电及控制设备综合解决方案,同时公司积极探索前沿技术,布局新能源智能环保领域。

公司是江苏省机械行业协会理事单位、徐州市人工智能行业协会副会长单位、徐州市质量管理协会质量协会理事单位、徐州市企业信用管理协会理事单位。公司 2018 年和 2019 年被江苏省市场监督管理局分别评为“江苏省质量信用 AA 级企业”和“江苏省质量信用 AAA 级企业”。公司是高新技术企业、江苏省博士后创新实践基地、江苏省认定企业技术中心。

3.同行业

特锐德、北京科锐、金盘科技、科林电气、顺钠股份,营收规模都比公司大,最小的顺钠股份21年营收也有14亿多。上下游公司最近上市的有新特电气、望变电气等

铭科精技001319--精密冲压模具和金属结构件(建议申购,不关注)

1. 募资及估值分析

发行股数3535万股,发行后总股本14140万股,发行价14.89元,募集资金5.26亿元,扣费后没有超募;对应发行后总市值21.05亿。

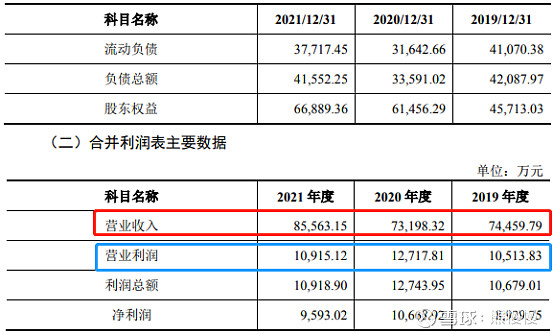

21年净利9593万元,PE22;目前破发还没有蔓延到低市盈率、没有超募的主板,且同行业中,铭科精技也比已上市的公司估值低。

特斯拉整体冲压可能对新能源车树立新的标准,对于传统模具和金属机构件有一定冲击;全球经济前景堪忧,上游涨价,下游需求不足,对于公司未来一段时间的成长性呈负面影响(报告期内,公司增收未增利!)。

(1)上市前估值

2020 年 10 月,铭科精技第七次增资

2020 年 10 月 30 日,天职国际会计师事务所(特殊普通合伙)出具[2020]38064 号《验资报告》予以审验。截至2020年10月29日,公司已收到投资款合计7,005.90 万元,新增注册资本 605.00 万元,差额部分计入资本公积。

增资价格11.58元/股,增资后估值12.28亿。

(2)募投项目业绩增厚

项目1达产后,预计年均新增销售收入 33,490.00 万元,年新增净利润 3,999.79 万元,税后内部收益率 13.78%,所得税后静态投资回收期(含建设期)7.88 年。

募投项目2年达产,达产后合计年净利约1.3亿,对应发行市值21.05亿,PE16。

2.发行人的主营业务

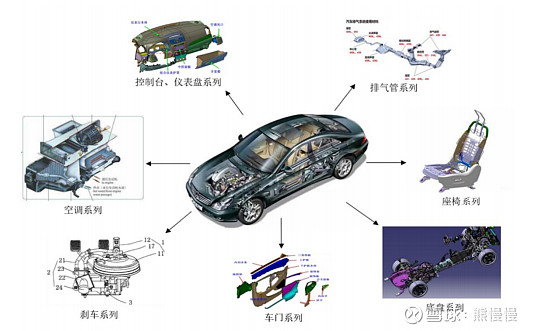

公司专业从事精密冲压模具和金属结构件的研发、生产和销售,拥有优秀的模具设计开发能力、模具制造技术和精密冲压技术,主要为汽车、办公设备、电子产品及建筑消防等行业客户提供精密冲压模具和金属结构件。

模具被称为“工业之母”,在发行人的业务中主要用于制造金属结构件,其技术水平决定了金属结构件的生产良率、生产效率、材料利用率。

在汽车领域,公司主要客户为马瑞利、广岛技术、海斯坦普等全球知名汽车零部件一级供应商,产品广泛应用于日产、马自达、沃尔沃、福特、宝马、丰田等汽车品牌;在汽车领域之外,公司产品主要应用于理光、京瓷、松下、三菱、唯特利等全球知名品牌。

公司预计 2022 年第一季度实现营业收入 19,759.25 万元至 21,403.70 万元,同比增长 11.33%至 20.60%;预计 2022 年第一季度实现归属于母公司所有者的净 利润 2,200.48 万元至 2,411.79 万元,同比增长 7.91%至 18.27%;预计 2022 年第 一季度实现扣除非经常性损益后归属于母公司所有者的净利润 2,075.06 万元至 2,298.25 万元,同比增长 0.91%至 11.76%。

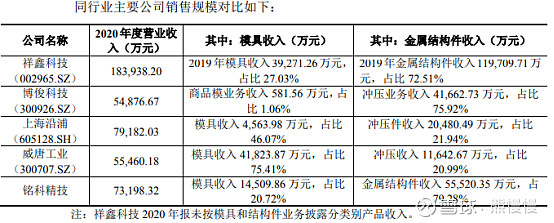

3.同行业可比公司

投资有风险 入市需谨慎