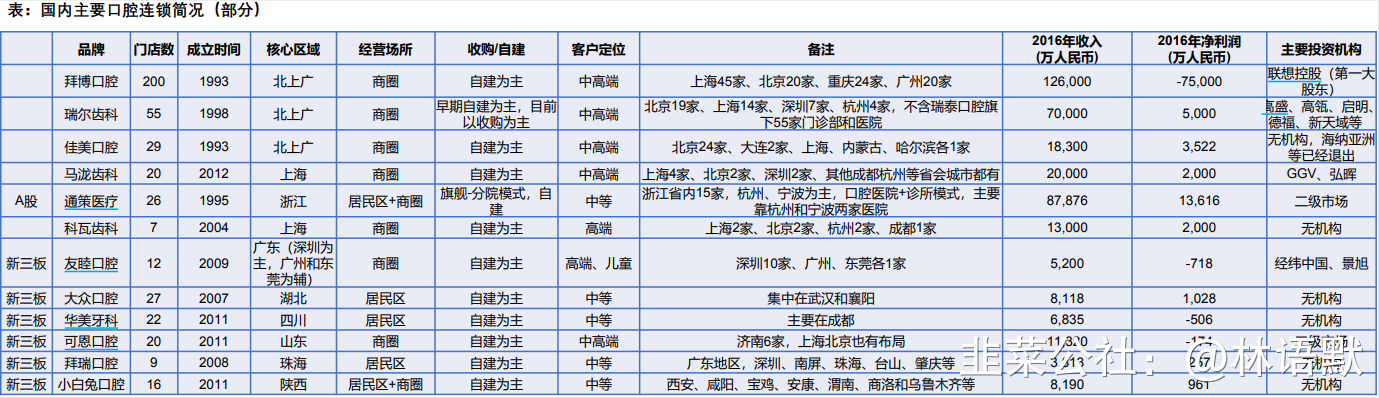

民营口腔医疗服务龙头——通策医疗

林语默

航行五百年

2020-12-14 17:10:51

/导读:本文专注于分析优质上市公司的基本面和传播价值投资的理念。文字的内容包括了作者的思考、笔记以及摘录了部分优秀同行的观点。所有文章都是为了作者隔段时间之后有记录可查,不作为推荐或者建议。投资有风险,入市须谨慎。/

公司主营业务为医疗服务、产品销售和其他。2019年医疗服务收入的17.91亿元中,有17.8亿元来自口腔医疗服务收入,剩下的1100万元来自辅助生殖医疗服务;产品销售主要是牙科材料和设备等产品。所以公司收入的大头主要是口腔医疗服务,其他可暂时忽略。

“区域总院+分院”商业模式进行异地扩张,已经开业的有武汉存济口腔、重庆存济口腔、西安存济口腔,这几家的体量相当于杭州口腔医院中心医院——区域总院的级别。目前来看,异地复制扩张的模式是成功。

目前通策医疗在全国各地开设了近30家口腔医院,是中国大型口腔医疗连锁机构之一。市场定位是中高端收入人群。竞争对手是大型的公立三甲医院,民营连锁对手是拜博口腔、瑞尔齿科和佳美口腔等。但从财务经营数据来看,通策医疗的“区域总院+分院”的商业模式取得绩效最佳,销售市净率是最高的。

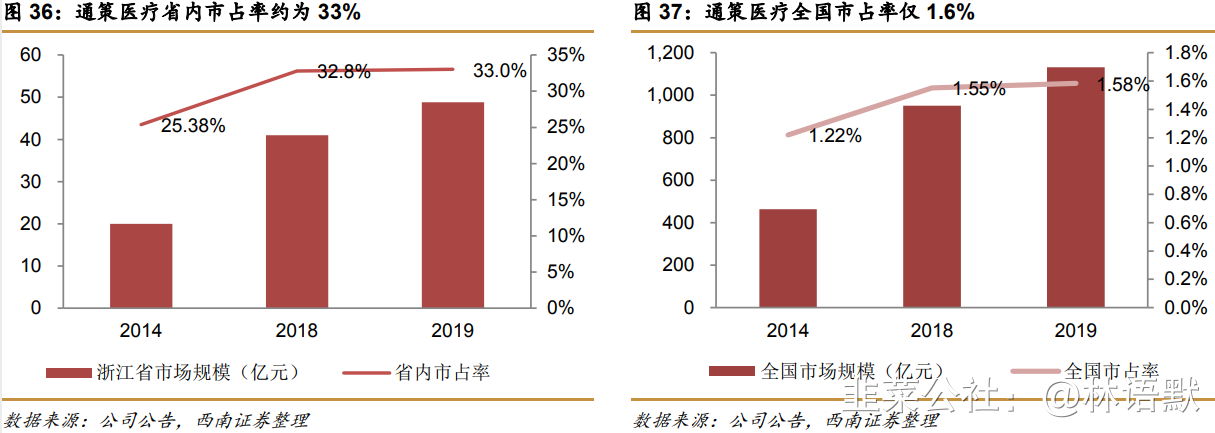

通策医疗2019 年口腔医疗服务营业收入达到 17.8 亿元,而全国市场规模约为 1132 亿元, 浙江省市场规模约为 49 亿元。故公司 2019 年全国市占率仅为 1.6%,由于其医院大部分分布在浙江省内,省内市场占有率约为 33%。而根据相关数据显示:我国口腔诊所连锁率仅 2.5%-3.8%,处于较低水平。商业模式走得通,未来成长空间还是挺大的。

纵向对比:我国 2018 年每十万人拥有的牙医数量为 15.6 位,比世卫组织推荐标准少 22%(即20位),不足日本饱和水平的 1/4。其次,2018 年日本共有 6.9 万家诊所,平均十万人拥有 54 所牙科诊所,高出我国 2018 年水平的 71%。牙医、牙诊所离成熟状态的数量,还有较大的上升空间。

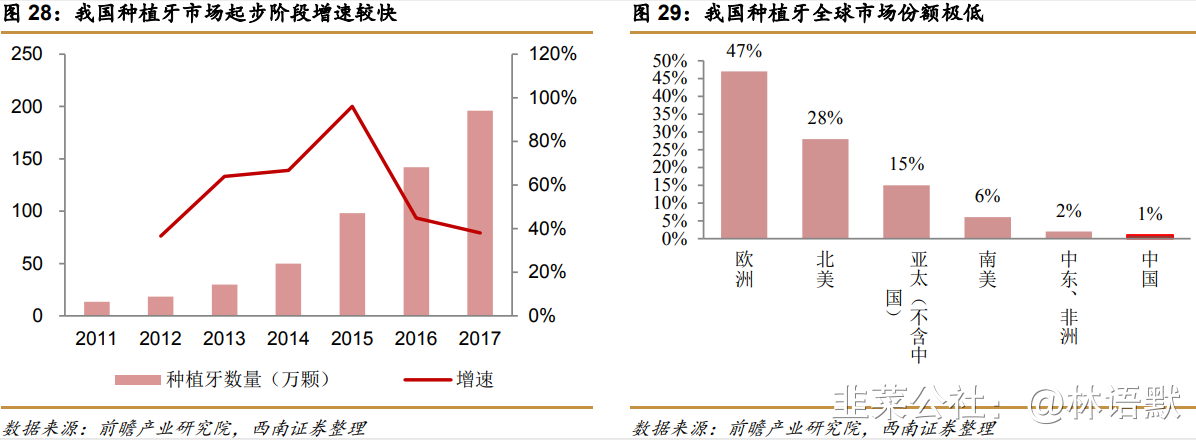

再比如:我国种植牙全球市场份占比只有 1%,与欧洲 47%、北美 28%相比差距巨大。全球范围内来看,万人均植牙数量最高的是以色列和韩国,达到 600 颗,与这些国家植牙纳入医疗报销政策有关。在没有报销政策的地区中,欧洲发达国家和美国的种植牙渗透率较高,大约有100 颗。而我国目前仅7 颗/万人左右,远远低于其他国家,对标发达国家,我国种植牙市场发展空间很大。相关资料显示,2014-2018年,我国种植牙市场复合增长率有47%,处于高速增长态势。

综上撰述,口腔医疗服务行业空间成长空间大。牙科疾病发病率随着年龄增长有提升趋势,随着我国人口老龄化进程,以及人均收入的提升,医疗服务市场规模和牙科服务市场需求有持续提升基础。公司行业赛道不错,缺点是目前估值贵。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

通策医疗

工分

28.78

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1