业绩期,芯片看富满,白酒看水井坊

韭菜苗

2021-06-30 13:20:16

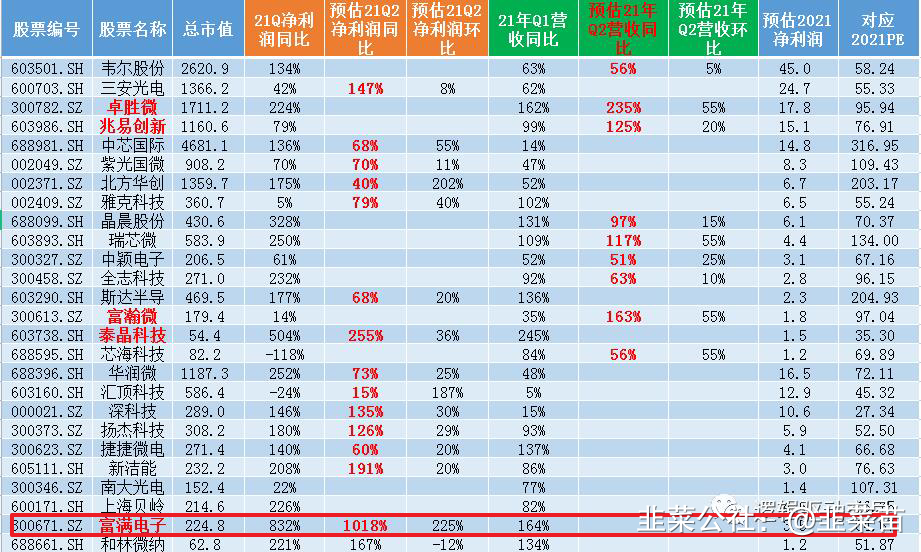

目前受上游供应影响,公司LED驱动芯片以及快充芯片供不应求,产品多次调价,21Q1毛利率达到37%,环比Q4提升10pct,目前调价幅度完全可以覆盖代工成本上涨,随着Q2新一轮调价,预计毛利率环比Q1大幅提升有望创历史新高。目前晶圆厂产能满载,短期新增产能有限,此轮涨价潮持续时间有望持续较长时间。后续随着产能往12寸产线切换,公司产能有望翻一番,享受量价齐升甜蜜期。

长期:LED+快充+射频,打造平台型模拟IC公司 1)LED驱动IC:去年率先布局miniLED,目前是收入贡献主力,并且今年持续加大micro投入,有望成为后续盈利增长点,mini以及micro产品单价、毛利水平远高于小间距产品;

2)快充IC:完整布局协议芯片+ACDC+同步整流芯片,是国内少数量产65W产品的公司;

3)射频:布局wifi以及手机5G开关,目前已进入量产阶段,预计下半年开始贡献利润。

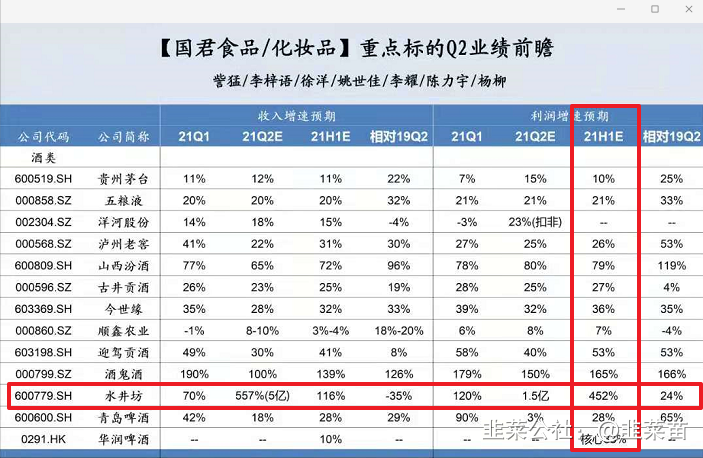

核心产品高增长,2021年目标明确。公司2021Q1营收12.4亿元(+70%),归母净利润4.19亿元(+120%);2021Q1高档酒营收12.13亿元(+69%),占比98%左右,预计臻酿八号和井台装合计占比90%左右。预计21Q1臻酿八号和井台装营收合计同增68%左右,典藏大师和菁萃营收合计同增80%左右。公司前八大市场占比从2018年56%提升至2020年58%,继续聚焦前八大市场。2021年公司经营目标(不含拟布局的酱酒):力争实现主营业务增长43%左右,净利润增长35%左右,利润增速慢于收入增速,系公司加大品牌投入所致。

聚焦典藏大师,优化费用投放。公司聚焦打造典藏大师,高举高打,带动臻酿八号和井台装品牌提升,优化费用投放,主要聚焦三点:一是聚焦目标意见领袖,研究目标消费群体;二是倾斜典藏大师及以上产品的投入,继续聚焦狮王符号,搭建高端消费者圈层营销平台—“水井坊·狮王会”;三是加强消费者培育,做高端品鉴会、网球赞助等,将体验感和忠诚度转化为优势。公司目前对典藏大师渠道进行改革创新,预计明年将有具体结果。我们预计十四五期间典藏大师占比有望从目前5%左右提升至两位数。

消费升级迎机遇,入局酱酒享红利。行业中产品的消费升级趋势为次高端及以上产品带来增长空间,我们预计300元-400元价格带增速将放缓,400元-600元价格带和600元-800元价格带将高增长,预计2025年次高端及以上产品占比将超50%,300-600元价格带中400-600元增长率超越300-400元,新的次高端600-800元价格带正在形成。当前酱酒热下我们认为仍将持续3-5年,水井坊前瞻布局贵州国威酒业,切入酱酒板块,目前项目进行中,如果一切顺利,公司将享受本轮酱酒热的红利。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

富满微

S

水井坊

工分

4.92

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据