金大则不同,我追求的是起步20%,目标是翻倍,这也就给挖掘提出了更高的要求,必须要经得起反复推敲。

文中所涉资料均来自于公开网络收集,欢迎老师们指正论辩!

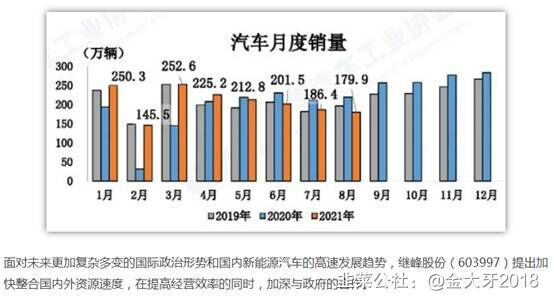

近期关于汽配、汽车轻量化等热点炒作一直火爆,之前还是暗线,现在翻身成了主线。

一、为什么要搞汽车轻量化?

汽车轻量化不只是喊口号,这是实锤的政策要求,中国力争在2030年前实现碳达峰、2060年前实现碳中和(“双碳”目标)。

1、汽车轻量化跟碳中和关系密切

汽车轻量化正在成为节能减排的“不二选择”整车质量每减少100公斤,百公里油耗可降低0.3升至0.6升……在国家大力倡导节能减排的大背景下,对于年产销量已经突破2894万辆的中国汽车业来说,轻量化自然成为车企的“不二选择”。

以上海大众推出的全新明锐为例,通过设计轻量化、材质的轻量化以及工艺的轻量化,使得车身减重最多达到90公斤;其中,在动力系统上,轻量化的汽缸体就比一般的汽缸体重量要轻7公斤至10公斤。

研究数据显示,汽车车身自重约消耗70%的燃油,若整车重量降低10%,燃油效率可提高6%到8%;车重降低1%,油耗可降低0.7%;汽车整车质量每减少100公斤,百公里油耗可降低0.3升到0.6升,广泛采用轻量化技术,能使汽车兼具高效动力和杰出的燃油经济性。

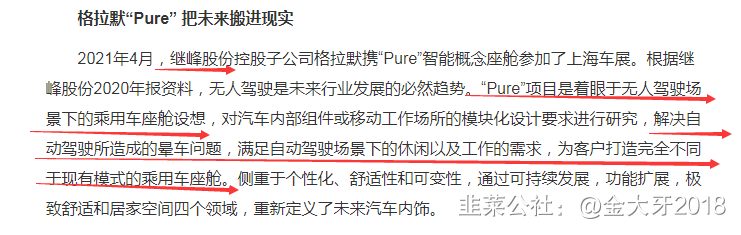

二、继峰股份紧紧抓住国内新能源汽车的高速发展趋势,内外发力,勇争行业第一。

此次合作,包括格拉默中国总部、智能座舱系统生产基地、智能座舱系统产学研中心三大板块将落地于合肥市肥东经济开发区,计划总投资8亿元,建设用地面积约80亩。业内人士指出,该合作一方面能够快速有效的改观公司资产负债情况(根据公司发布的中报显示:公司总负债为119.28亿元,资产负债率为70.43%);另一方面,获取地方政府的背书和支持,将进一步助力公司开拓地方区域市场,结合合肥市政府的投资历史,蔚来汽车、威马、国轩高科、江淮大众等企业落户合肥后,借助合肥政府在新能源车发展方面的创新支持政策、良好营商环境以及加大推广力度,均为公司未来发展提供了可靠保障。

1、公司10月获得某造车新势力品牌主机厂的乘用车座椅项目定点,是从0到1的突破,预计单车价值将由之前的300-400元(头枕+扶手,Tier 2)提升至5,000元(座椅总成,Tier 1)。

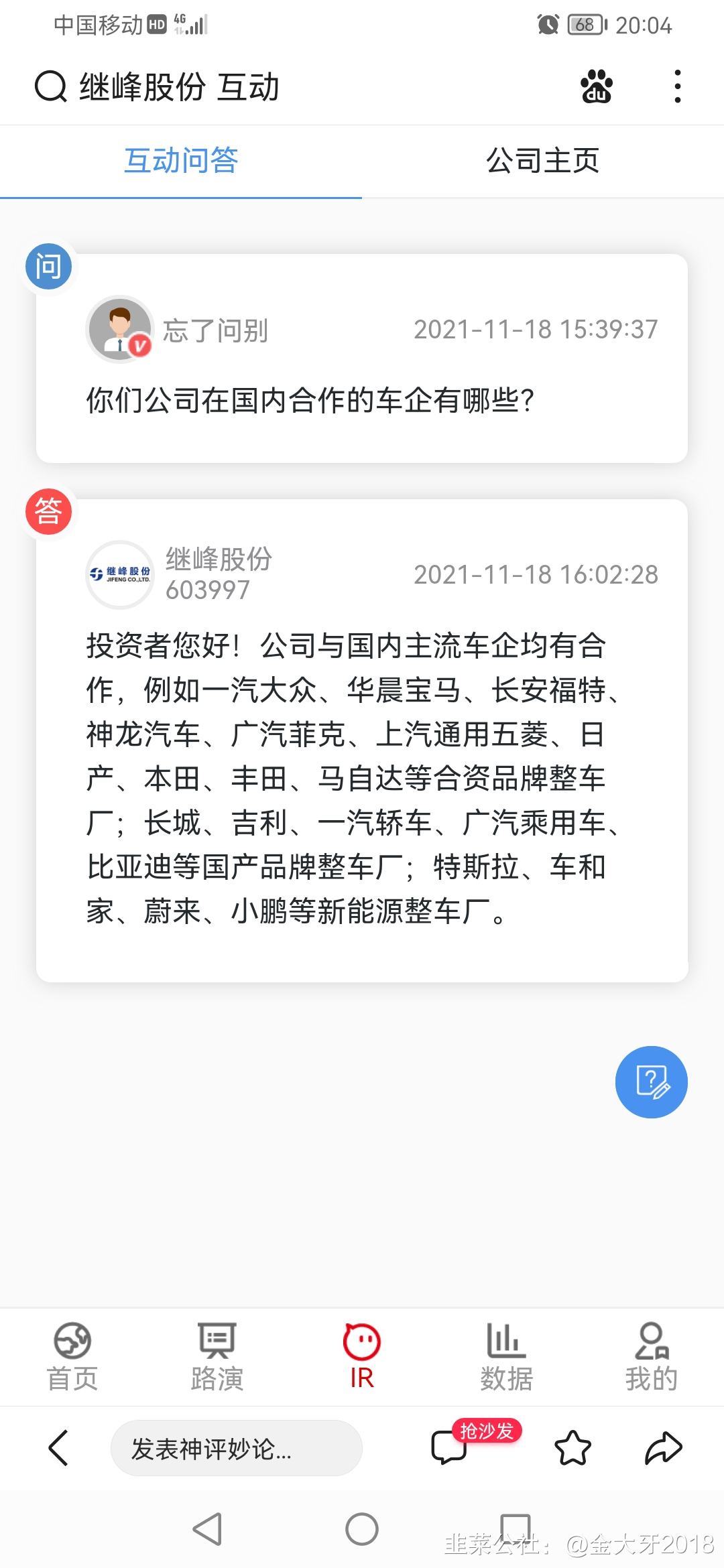

2、公司德国子公司格拉默与一汽集团子公司签署合资协议,双方将成立合资公司开展高端商用车座椅业务。乘用车座椅由于技术壁垒高,长期被安道拓、李尔等外资供应商垄断,公司是全球座椅头枕细分龙头,全球市占率25%以上,有望凭借性价比和快速响应能力在乘用车座椅领域抢占份额,打开成长空间。三、估值推算

2、汽配行业市盈率平均40倍PE来算

按照行业平均PE来看继峰股份当前为70倍PE也不算高,如果按照盈利能力来看明天净利润保守增长3倍,按40X3=120倍PE才算合理,对应股价26元才算合理。

3、股价26元仅仅是按头枕这一项产品带来的增量算出来的,如果在加上其他业务带来的增长点,给出30元的股价预期一点都不为过。

怪不得聪明钱(北上资金)最近连续加仓,机构也开始大量吸筹,不管是为了年底业绩排名还是别的什么目的,大家的目标应该都是一致的——股价提升到合理估值!

文中所涉资料均来自于公开网络收集,股友们可以留言补充、讨论、交流,也欢迎老师们指正论辩!

- 由《中国汽车报》组织的“2021中国汽车零部件企业百强榜”榜单揭晓,继峰股份荣获“2021中国汽车零部件企业百强”荣誉,位居第21位。00打赏回复投诉

- 1