乐见其成

13:47

关注

国泰君安:基建投资旺季加速跳升,估值再次进入增持区间

导读

复盘历史建筑行情经济下行基建上行获取超额收益;稳增长政策加快加码落实;基建龙头旺季业绩将超预期加速;推荐新能源电力/地产/设计/BIPV钢结构/地方基建等行业。

投资要点

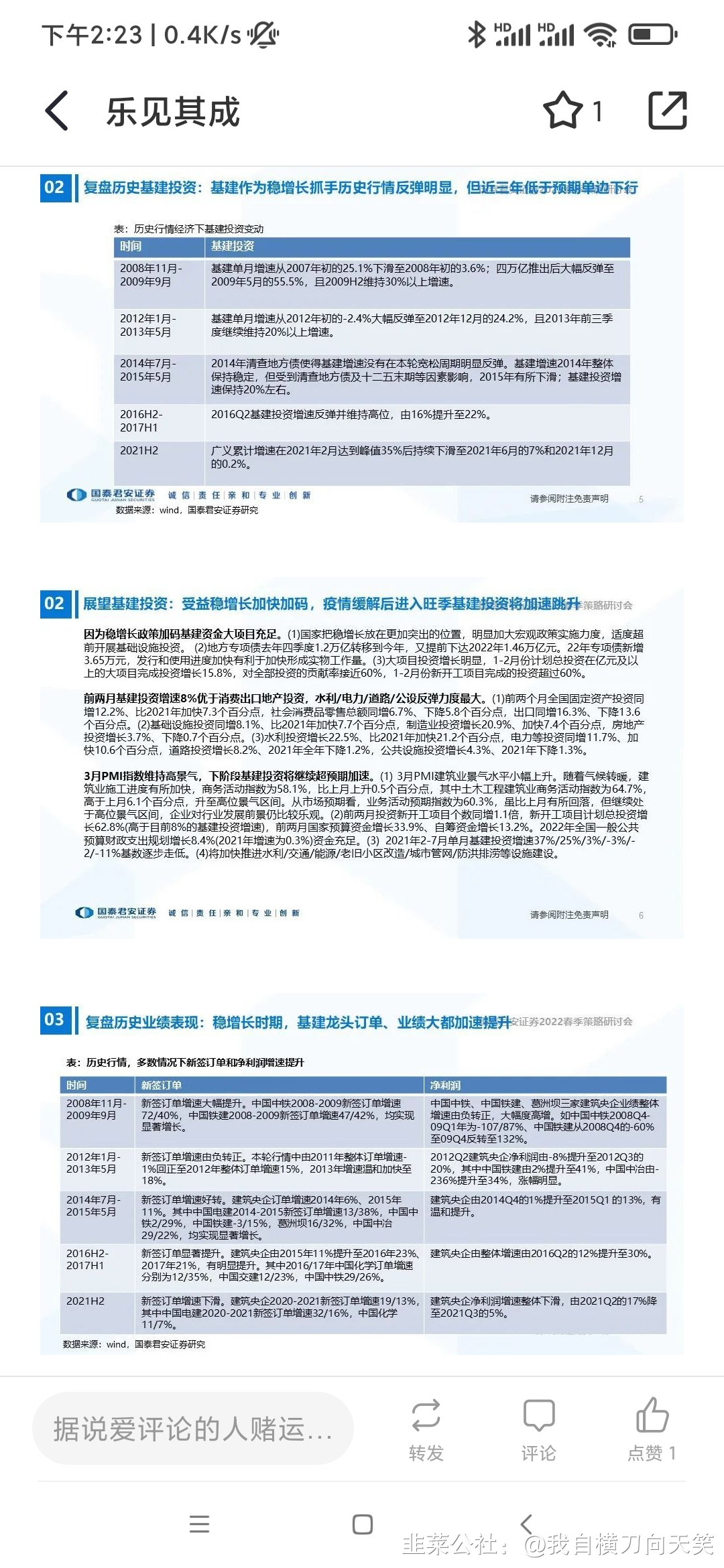

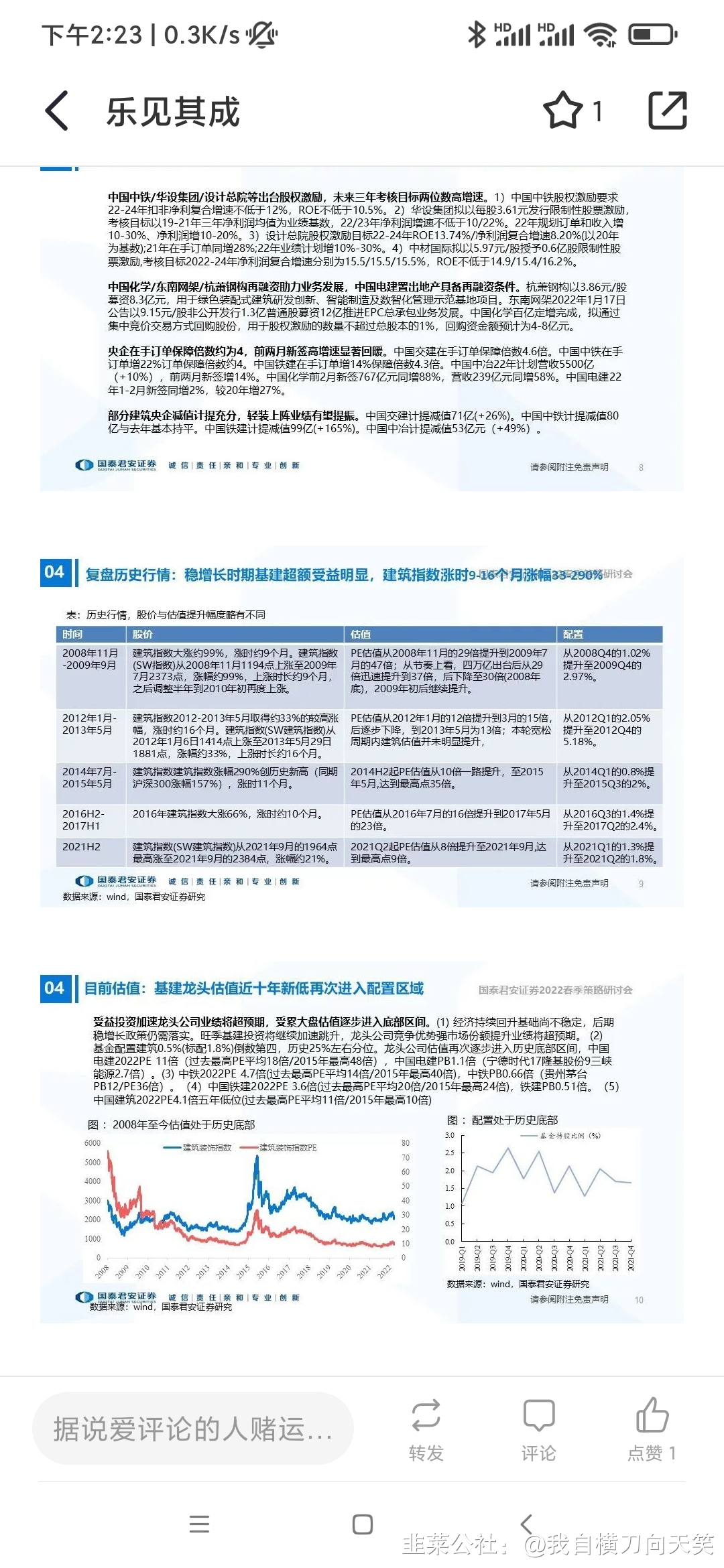

1、复盘历史建筑行情经济下行基建上行获取超额收益,基建龙头估值近十年新低再次进入配置区域。复盘历史宏观政策建筑五次行情均因经济下行财政货币发力所致,当下经济仍有下行压力尚不稳固,稳增长财政货币等政策将继续加码落实。基建作为稳增长抓手历史行情反弹明显,但近三年低于预期单边下行。受益稳增长加快加码,疫情缓解后进入旺季基建投资将加速跳升。稳增长时期,基建龙头订单、业绩大都加速提升。市场扩容龙头竞争优势强业绩将超预期,再融资/股权激励等增强释放业绩动力。稳增长时期基建超额受益明显,建筑指数涨时9-16个月涨幅33-290%。

2、稳增长政策加快加码落实,基建投资旺季将加速跳升。3月PMI49.5%环降0.7个百分点低于临界点,制造业景气水平有所回落。国家强调咬定全年发展目标不放松,把稳增长放在更加突出位置,稳定经济政策早出快出,用好政府债券扩大有效投资。3月土木工程建筑商务活动指数64.7%环增6.1个百分点,升至高位景气区间。

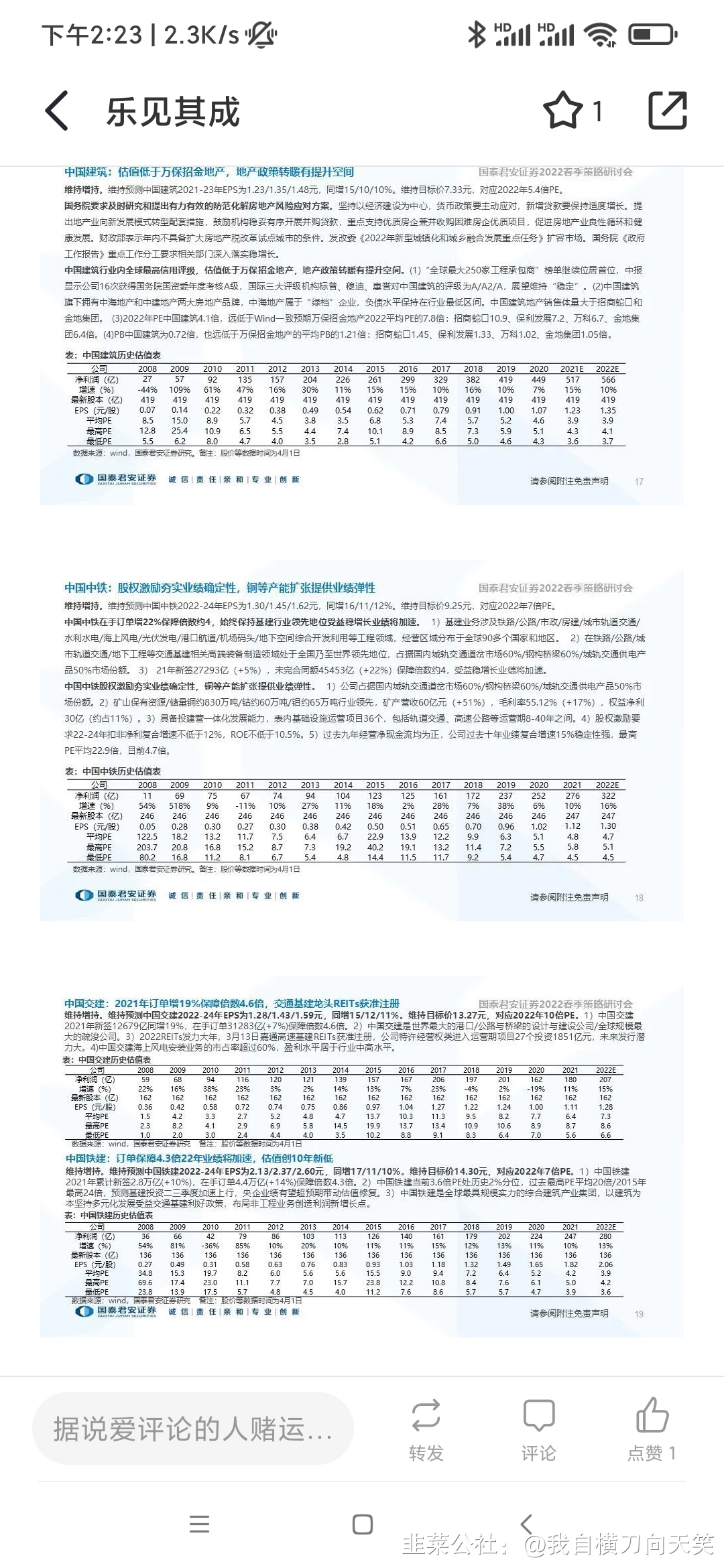

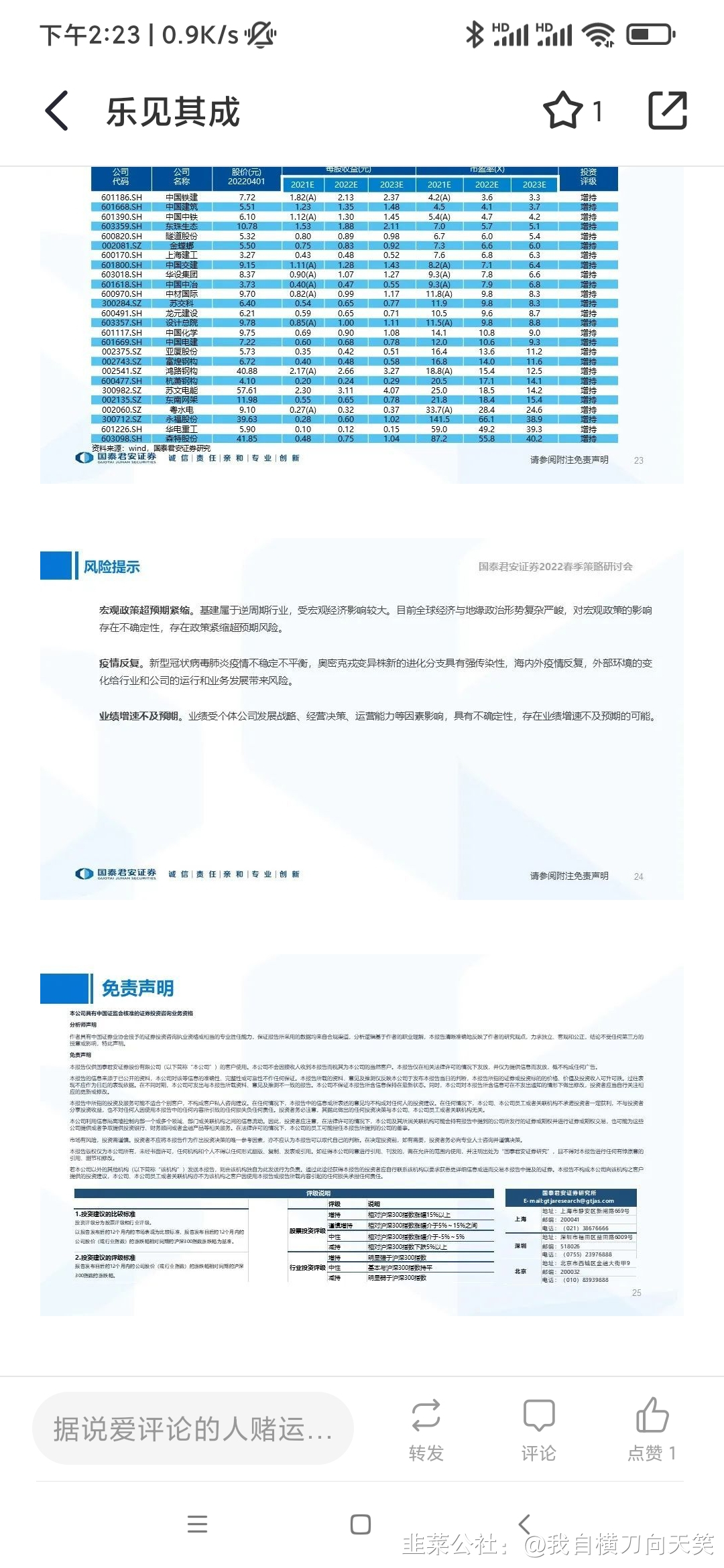

3、基建龙头旺季业绩将超预期加速,估值近十年新低进增持区间。中国电建2022PE11倍(历史最高PE平均18倍/2015年最高48倍)PB1.1倍。中国中铁2022PE4.7倍十年低位(历史最高PE平均14倍/2015年最高40倍)PB0.66倍。中国建筑2022PE4倍五年低位(历史最高PE平均11倍/2015年最高10倍)PB0.7倍,低于万保招金PB1.2倍。

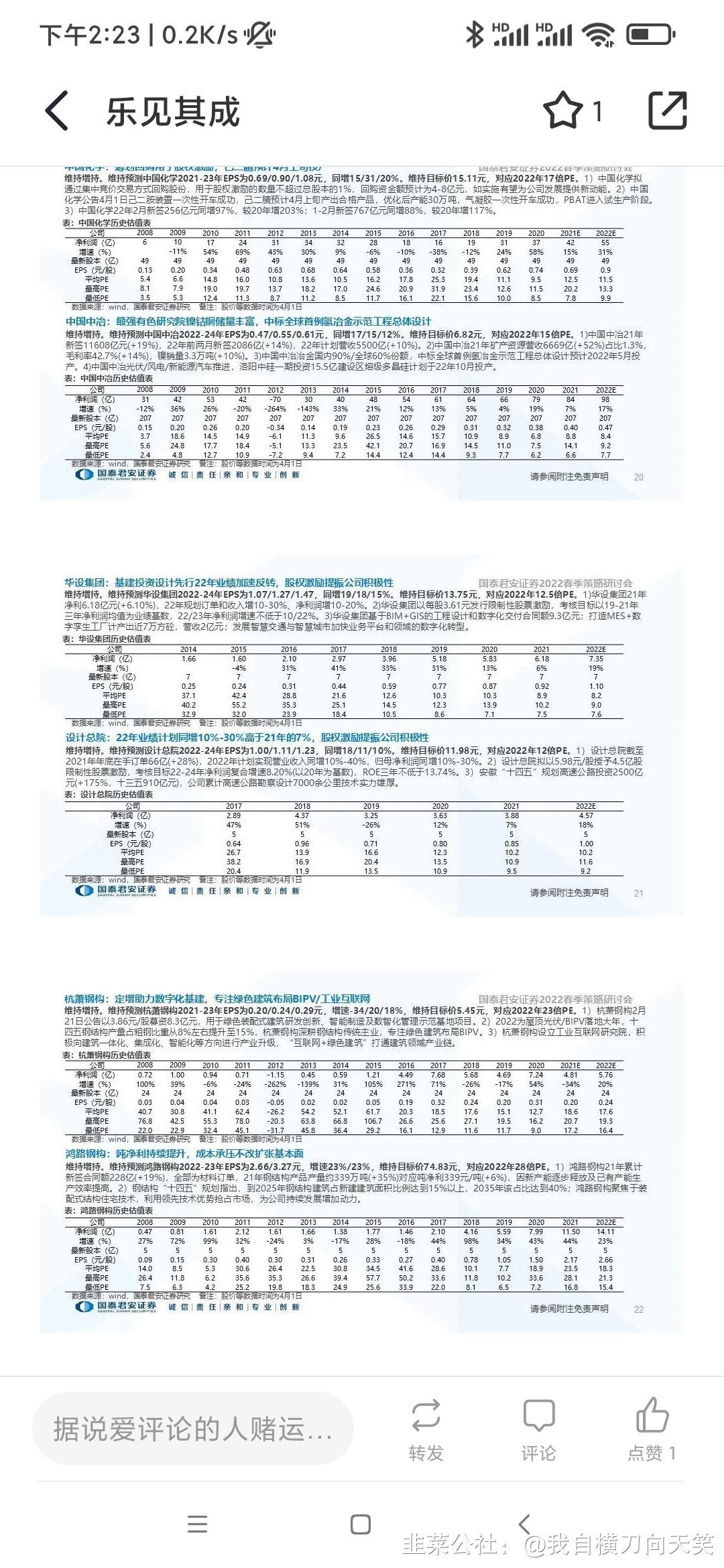

4、推荐新能源电力/地产/设计/BIPV钢结构/地方基建等行业。推荐新能源电力中国电建,地产中国建筑,基建央企中国中铁铜/RETIS中国交建/中国铁建,氢己二腈中国化学/镍氢冶金中国中冶等。设计华设集团,BIPV钢结构杭萧钢构/鸿路钢构,地方基建上海建工等。

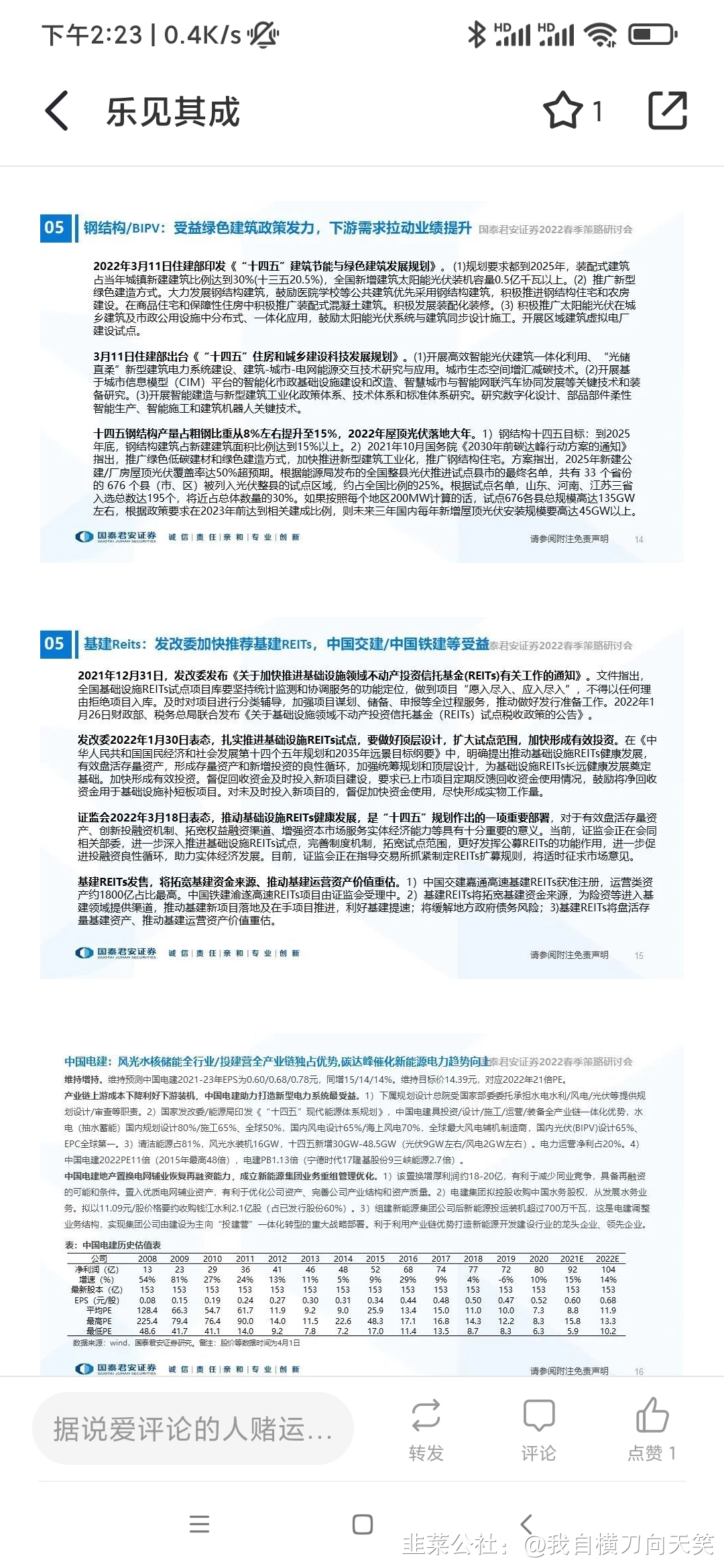

5、中国电建新能源份额最高,估值进入增持区间:(1)电建下属规划设计总院受国家委托承担水电水利风光等提供规划设计/审查等职责,具投资/设计/施工/运营/装备全产业链一体化优势,风电光伏大型项目设计约60%左右份额,水利水电(抽水)设计约80%、施工60%、全球50%份额。(2)十四五规划新能源电力装机由16GW或增加到46-66GW左右。(3)剥离大额亏损地产和集团高盈利电网辅业置换,能够提高22年业绩弹性具备再融资条件(央企再融资发行PB必须大于1倍)。(4)电建2022PE11倍(2015年最高48倍),电建PB1.1倍(宁德时代17隆基股份9三峡能源2.7倍)。

6、中国建筑是地产政策转暖β行情中最被低估的α。(1)国家推进保障性住房建设,支持商品房市场更好满足购房者合理住房需求,因城施策促进房地产业良性循环和健康发展。(2)中国建筑财报称获国际三大评级机构标普/穆迪/惠誉的评级为A/A2/A,展望维持“稳定”,是行业内全球最高信用评级。(3)中国建筑地产销售量略低于万科和保利发展,大于招商蛇口和金地集团。中海地产属于“绿档”企业,负债水平保持在行业最低区间。2022年PE中国建筑4倍,远低于万保招金地产2022平均PE的7倍,PB中国建筑为0.7倍,也远低于万保招金地产的平均PB的1.2倍。

7、风险提示:宏观政策超预期紧缩、疫情反复、业绩增速不及预期等。

- 1