硬镜市场处于快速增长期,内资有望依靠国内成熟的供应链实现弯道超车

韭亿小目标

一路向北的小韭菜

2022-01-16 19:48:10

中信证券:硬镜市场处于快速增长期,内资有望依靠国内成熟的供应链实现弯道超车

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】①目前我国硬镜设备市场由外资垄断,处于技术革新期,中信证券认为,内资硬镜设备企业依靠国内成熟配套供应链,预计将受益于行业、技术、渠道三因素共振,实现破局。② 临床需求、配套产业完善、政策支持等因素共同推动内镜产品形式创新。传统赛道竞争较为激烈,有一批内资企业已经在开拓新赛道,如腔镜手术机器人、一次性、超细内镜发展迅猛。③内资硬镜耗材方面,国内企业以基础耗材为切入点,依靠性价比优势,构建起成熟渠道,通过医工结合的差异化创新逐步向高端耗材渗透。

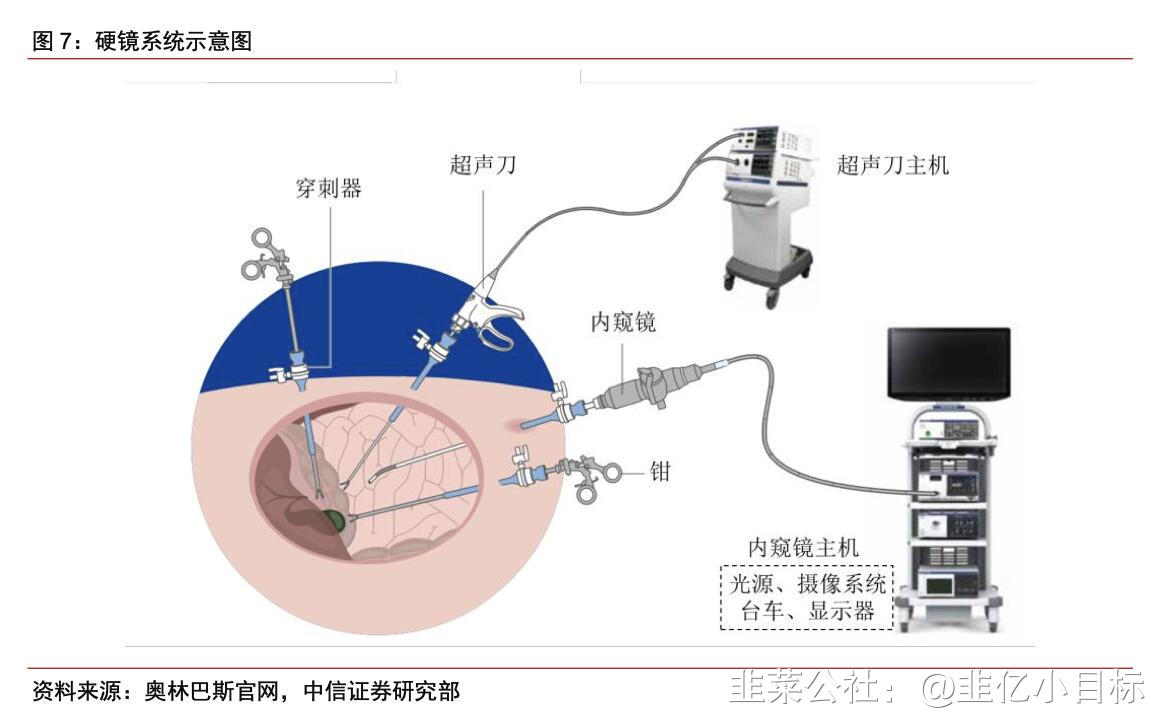

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】 医疗影像(含内镜)是全球医疗器械第一大细分领域,硬镜用于微创外科手术的术中成像,内窥镜的发展促进微创手术的发展,同时微创手术的进步对内窥镜提出了更高的要求,相互促进、正向循环。

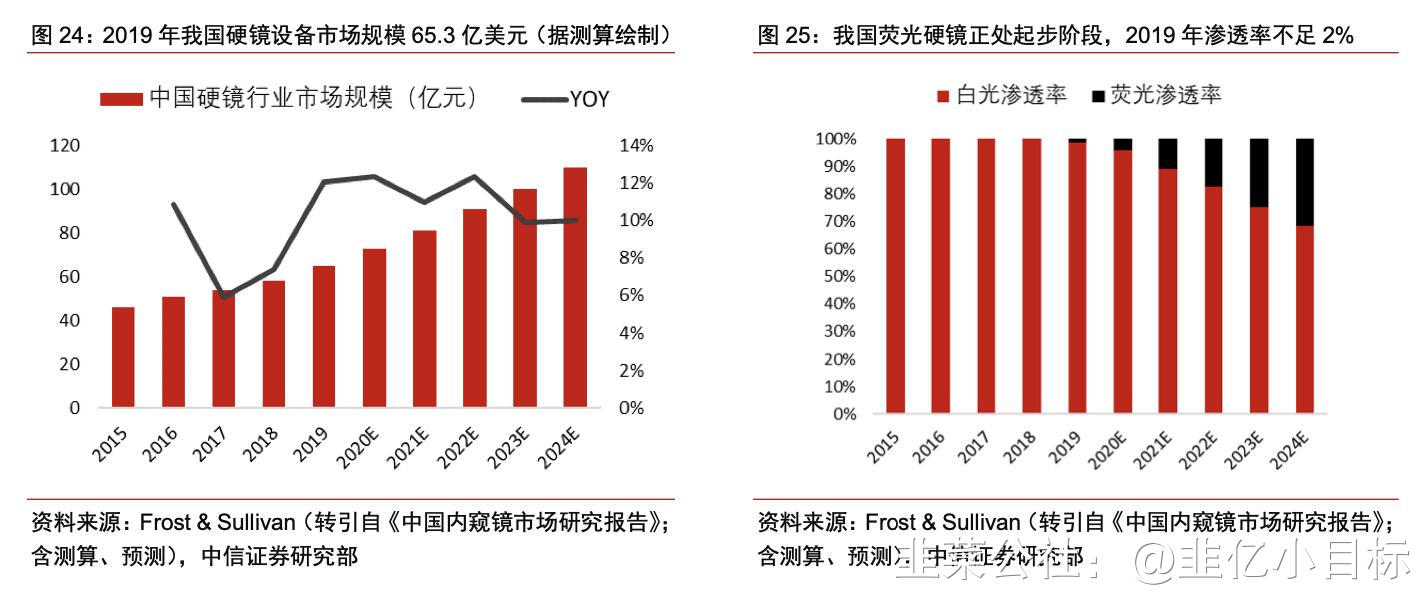

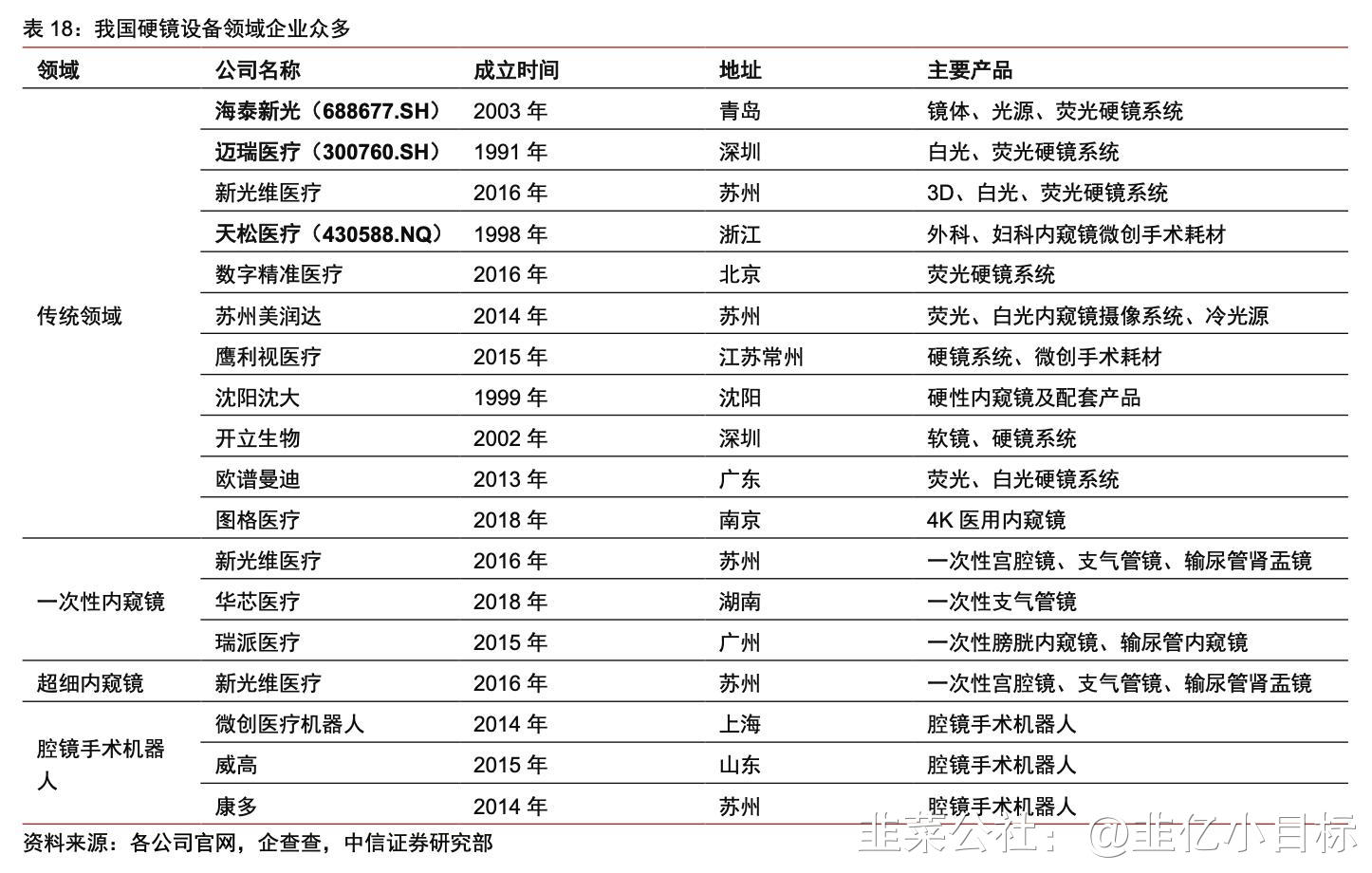

目前我国硬镜设备市场由外资垄断,处于技术革新期,中信证券认为,内资硬镜设备企业依靠国内成熟配套供应链,预计将受益于行业、技术、渠道三因素共振,实现破局。1)硬镜进入技术变革期,两百亿市场有望加速。目前,硬镜已经进入技术变革期。内窥镜每一次跨越式的发展,均是源于最底层的光学成像技术革新。而今,4K、3D、荧光技术等多种前沿科技日益成熟,并逐渐应用于内镜领域,为内镜的创新奠定了技术基础。2019年我国硬镜行业市场规模250亿元(设备65亿、耗材185亿)、手术量1190万台,微创外科手术的普及将带动行业快速增长。参考美国开展情况,预计我国硬镜行业市场远规模超500亿元。依靠性价比优势、新术式拓展、基层普及,预计我国微创手术量2019-2024年CAGR为17%。2)设备:新技术配套产业成熟,内资有望弯道超车。2020年我国硬镜设备市场外资三巨头合计市占率76%,国产市占率不足10%。由于硬镜设备行业技术和渠道正向循环明显,如果一个硬镜设备企业产品力达到主流并展开规模销售,就有机会正向循环,发展壮大。中信证券认为内资企业正面临机遇期:①行业:处于普及期;②技术:技术变革期看光学成像技术,技术静默期看ISP算法,内资在4K、3D、荧光等光学成像技术方面已崭露头角,其中荧光技术已实现领先。手机、安防、汽车等领域提供人才,内资持续迭代ISP算法。③渠道:内资企业已经初步建立。除了传统硬镜,内资在腔镜手术机器人、一次性、超细内镜领域发展迅猛。

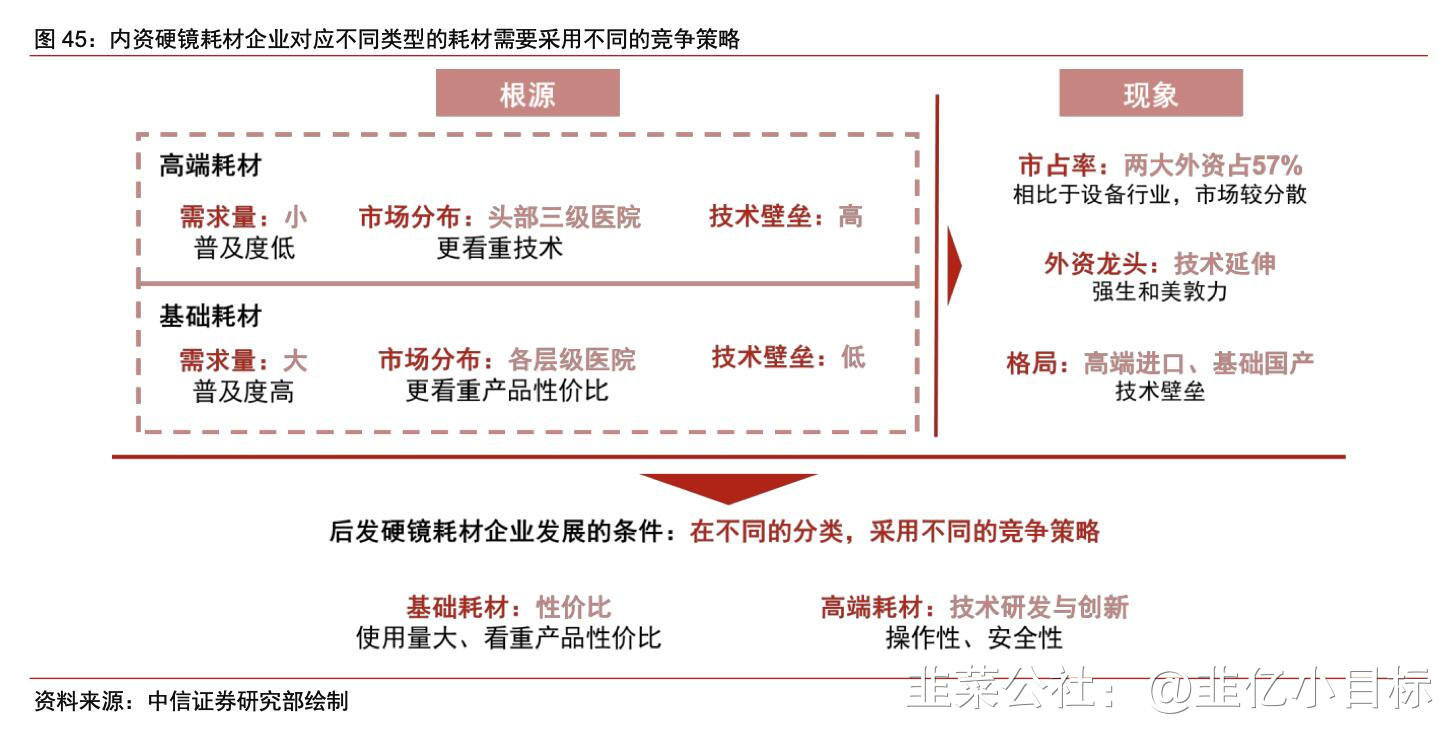

综上,中信证券总结出了内资硬镜企业的发展路径:传统赛道:抓住4K、3D、荧光技术变革机遇,逐步改善ISP算法。新赛道: 临床需求、配套产业完善、政策支持等因素共同推动内镜产品形式创新。传统赛道竞争较为激烈,有一批内资企业已经在开拓新赛道,如腔镜手术机器人、一次性、超细内镜发展迅猛。3)耗材:从基础到高端循序渐进,内资已成燎原星火。2020年我国硬镜耗材市场外资两巨头合计市占率57%,并呈现高端耗材进口、基础耗材国产的分层竞争格局。基础耗材已基本实现国产化,高端耗材仍由外资垄断。我们展望了内资硬镜耗材企业发展路径:以基础耗材为切入点,依靠性价比优势,构建起成熟渠道,通过医工结合的差异化创新逐步向高端耗材渗透。

对标:掌握荧光硬镜零部件底层技术的海泰新光,国际化、高端化、平台化优势明显的迈瑞医疗,渠道布局深厚的耗材龙头康基医疗。

来源:中信证券

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

迈瑞医疗

工分

1.01

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1