电商浪里个浪

小学僧

超短低吸的游资

2021-07-16 17:39:30

【国联Gu份】高成长的工业品电商核心公司

7月15日盘后,国联Gu份发布2021年半年报预告,预计上半年实现总营收140亿元至140.5亿元,同比增长141.06%至141.92%;实现归母净利润2.09亿元至2.115亿元,同比增长83.76%至85.96%;实现扣非净利润1.93亿元至1.955亿元,同比增长86.09%至88.50%。在收入增速维持在高位的同时,二季度单季的利润增速创近四年新高。整体来看,业绩超预期。

业绩落地之后,短期内Gu价可能存在一定波动,但以中长期的视角来看,行业的基本面稳健、公司的净利润复合增速较高,公司兼具成长性与稳定性。

本文将对国联Gu份所在的行业、以及公司自身的业务进行分析,同时对其未来三年的业绩进行测算。

一、行业:工业品B2B电商当前的渗透率仅1%,成长空间大,当前行业呈一超多强的格局。

1、工业品B2B电商有助于降低企业大宗交易成本,当前渗透率仍低,有望快速成长。

工业品采购是企业采购中的重要环节,总体上可以分为三大类:1)大宗物资采购,如原料、燃料;2)工业品采购,如设备、备品备件等;3)快消品采购,如办公用品等。

传统的工业品应链条分散冗长,从制造商到最终采购企业之间的流通环节繁杂,通常包括总代/省代、市代、经销商/批发商等,产品层层加价,到终端采购企业的加价空间普遍达到50%-100%以上。中间采购成本高昂,假货多、产品质量参差不齐,采购流程不透明,且询价方式耗时耗力、人力成本高。而对于供给端而言,流通环节多导致假货、窜货、产品以次充好的问题严重,影响品牌声誉,打假成本高;并难以及时获取销售数据,导致品牌商对市场需求的反映滞后,无法及时调整生产计划,加大产品库存成本压力和资金压力。

而工业品B2B电商产业,即类似于淘宝之于一般消费品,能将供给端与消费端以更高效的方式对接,大幅降低双方的交易成本。

目前,我国工业品市场规模庞大,但线上交易渗透率整体仍处于较低水平,仍处于蓝海阶段。2018年我国工业品市场规模约为12.2万亿元,但同期线上B2B市场规模约为1220亿元,线上渗透率仅为1%,预计至2023年,线上渗透率有望提升至6.6%,线上B2B市场规模将达到10260亿元,2018至2023年间年复合增速达到53.1%。

2、工业品B2B电商市场格局呈现一超多强,彼此直接竞争关系较弱,获利成长性来自于细分领域的增长。

目前,我国工业品B2B电商市场格局呈现“一超多强”局面,其中,阿里巴巴为“一超”,交易品类广泛,属于综合型的平台。而“多强”,则多为垂直型电商,通常聚焦于某几个品类的交易,例如,国联Gu份聚焦于涂料、玻璃、卫生用品;上海钢联聚焦于钢铁、慧聪集团聚焦于化塑、棉花;生意宝于化工行业;焦点科技于外贸服务等等。

但由于各个交易平台聚焦的工业品品类不同,且各种品类的特性差异极大,壁垒较高,B2B电商市场中的各个企业的直接竞争程度并不高,业绩的成长性更大的来自于平台所聚焦行业的发展以及电商渗透率的提升。

二、国联Gu份是国内工业品B2B电商头部企业,旗下三大业务各具特点、且高效协同发展

国联Gu份是国内领先的工业品B2B电商和产业互联网平台。公司成立初期主要从事黄页业务,随互联网发展公司开始涉足B2B电子商务领域,从一开始的商业信息服务逐渐转向以商品交易为核心,为相关行业客户提供工业品和原材料的商业信息服务、网上商品交易及互联网技术服务。

公司目前有国联资源网、多多平台、国联云三大业务板块:

1、国联资源网:公司基础业务板块,产业资源积累为电商平台发展提供支撑。

国联资源网主要为各行业会员提供线上供求商机信息和营销推广服务,组织各类线下供需对接、技术交流等行业会展活动,提供各类行业资讯和数据产品以及行业广告服务。 网站业务覆盖多达100余个工业行业领域,特别是在涂料化工、玻璃、卫生用品、造纸、化肥农资、粮油、塑料、电子、机器人、电动车、环境工程等行业的深度耕耘。

超过15年的积累下,国联资源网拥有超过250万注册会员企业、20 万活跃会员企业、1000万黄页数据库和5000 万招投标信息资源,为公司多多垂直工业品拼购平台的孵化提供了大量客户和供应商资源,同时也提供了富有产业经验的团队资源。

国联资源网主要通过会员费变现,目前付费用户和续费率保持稳定,注册用户数仍在持续增长,活跃用户数也在持续提升。作为公司的基础业务,预计商业信息服务未来有望继续为公司提供较为稳定的利润和现金流。

2、多多电商:公司B2B商品交易平台,为公司核心业务

多多电商是公司在涂料化工、玻璃、卫生用品、造纸、化肥、粮油行业超过10年的商业信息服务专业经验和客户积累基础上,从下游客户需求出发,精确定位,建立的高垂直度高差异化的细分产业互联网平台。目前,已经形成涂多多、卫多多、玻多多、肥多多 、纸多多、粮油多多等多个多多平台。

多多电商通过下游单品突破策略、集合采购策略、品类复销策略、一站式采购策略、次终端电商联盟策略,上游核心供应商策略、深度供应链延伸策略、云工厂等运营策略,快速形成高凝聚力的市场份额,形成强大的先发优势。

后期公司将大力推动涂多多、卫多多、玻多多、纸多多、肥多多、粮油多多及新赛道多多平台的快速发展,积极打造行业领先地位。并以工业电子商务切入,在交易规模和行业影响力不断扩大的基础上, 积极推进智慧物流、数字仓储、数字工厂、工业互联网、供应链金融科技服务,大力提升多多平台的数字驱动能力。

3、国联云:公司支撑业务板块,输出技术服务同时沉淀数据

国联云平台于2020年2月上线,统筹国联全网、蜀品天下、小资鸟和公司对外输出技术部门,定位产业和企业提供数字化升级的技术服务平台,提供全网技术架构、电子商务、数字工厂、工业互联网等解决方案和云 ERP、行业直播、远程办公、视频会议等云应用服务。

目前产业数字化的一大痛点是信息孤岛,即产业内各个公司,公司内各个部门沉淀下的数据不能达成有效的联通,导致这些信息无法发挥其应有的价值。公司确立了“平台、科技、数据”为关键词的产业互联网战略,计划将公司打造成为传统垂直产业中的核心枢纽。具体来说,公司计划通过技术的不断迭代更新增强用户对旗下平台的粘性,而客户在平台上的经营、交易活动又给公司提供海量数据。通过平台中沉淀下的数据,公司亦能进一步对技术进行升级迭代,形成正向循环。

公司三大业务板块之间协同发展,互相推动,可以有效实现互相推广引流、客户资源转化、技术能力共享。具体来说:国联资源网凭借超过15年积累的B2B服务经验、行业资源和会员基础,为多多电商提供行业、资源、团队等核心支撑和客户转化的会员基础;国联云技术板块源自于国联资源网和多多电商的技术力量,在做好内部技术服务的基础上,通过技术和数据的沉淀积累,积极向外部输出更多数字化工具和应用。

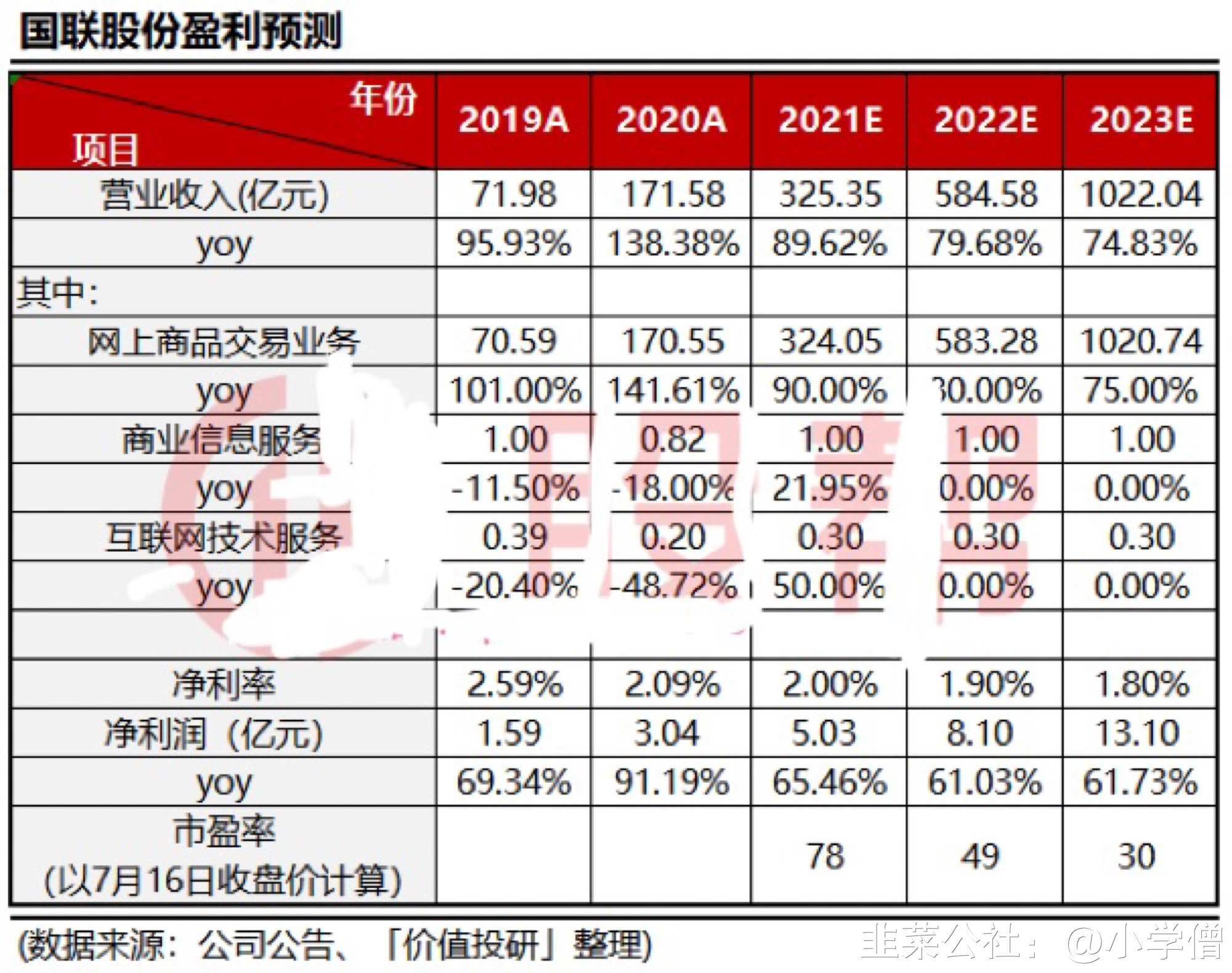

三、从业绩看,预计2020-2023年公司净利润复合增速约62.7%,当前市值对应的2021-2023年PE分别为78X/49X/30X。

通过对公司各个产品线进行拆分,并综合考虑行业发展趋势,公司自身经营策略等诸多因素,对公司盈利情况进行预测。

根据盈利预测,预计2021年公司实现营收325.35亿元,同比增长89.62%;实现归母净利润5.03亿元,同比增长65.46%。中长期看,公司具有较好的成长性,预计2020-2023年营收复合增速高达81.3%;归母净利润复合增速高达62.7%。当前市值对应的2021-2023年PE分别为78X/49X/30X。

四、小结

工业品B2B电商产业能将供给端与消费端以更高效的方式对接,大幅降低双方的交易成本。目前,我国工业品市场线上交易渗透率整体仍处于较低水平,仍处于蓝海阶段。预计至2023年,线上渗透率有望提升至6.6%,线上B2B市场规模将达到10260亿元,2018至2023年间年复合增速达到53.1%。

国联Gu份是国内领先的工业品B2B电商和产业互联网平台。公司目前拥有国联资源网、多多平台、国联云三大业务板块,相互之间具有良好的价值交互协同优势,可以有效实现相互推广引流、客户资源转化、技术能力共享等高效协同。

中长期看,公司具有较好的成长性,预计2020-2023年营收复合增速高达81.3%,其中,预计2021年公司实现营收325.35亿元,同比增长89.62%;预计2020-2023年归母净利润复合增速高达62.7%,其中,预计2021年实现归母净利润5.03亿元,同比增长65.46%。 [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

国联股份

工分

19.77

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1