本文仅做为个人学习记录,也不构成任何买卖意见。本人未持有相关标的,仅作个股分析。

最近广宇发展有20多个机构轮流来访,董秘笔耕不辍地发公告,闲下来随便看了下这个企业...欢迎交流...

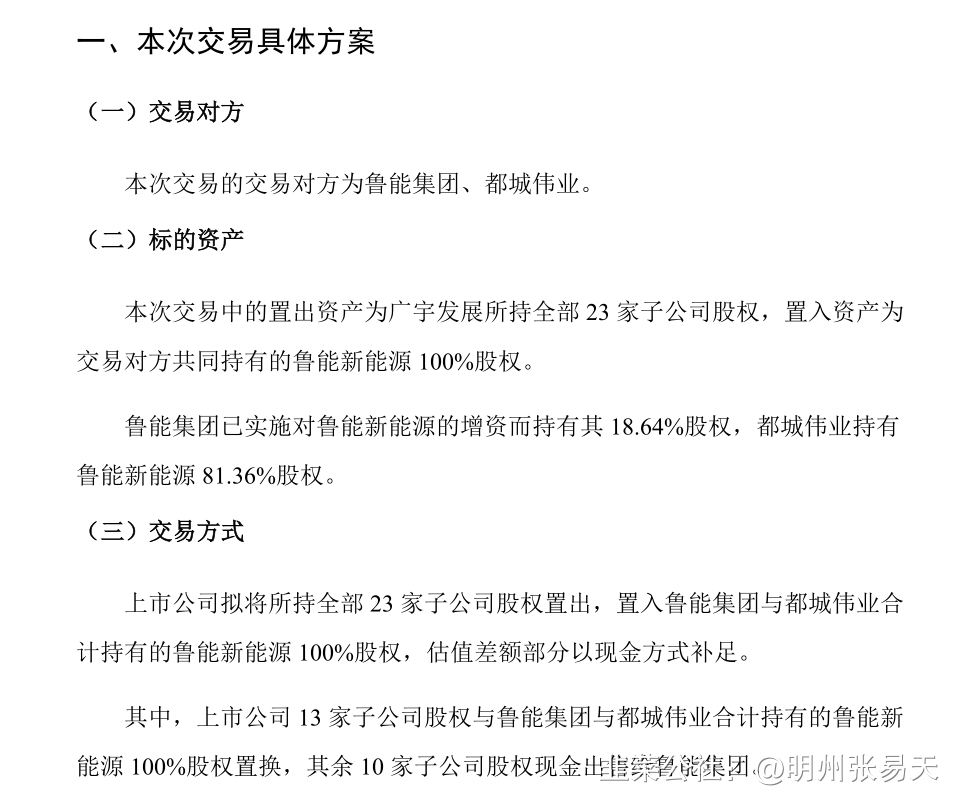

1、情况简介

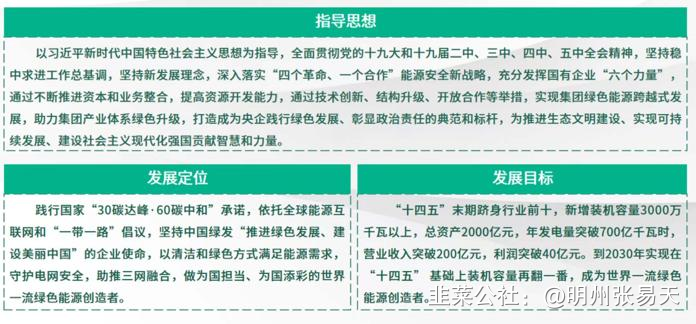

广宇发展2021年拟置出全部地产业务,拟置入资产为鲁能新能源,完成资产重组后公司将成为清洁能源发电公司,以风力和光伏发电为主营收入来源。广宇发展应该改名叫鲁能新能或者鲁能绿能,会有比较大的辨识度。

2、主营情况

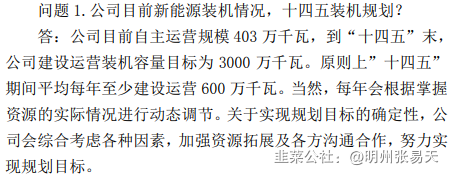

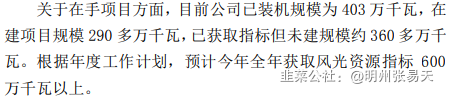

截止2021年底,广宇的自主运营装机规模 344.15 万千瓦,其中海上风电 40 万千瓦,陆上风电 230.2 万千瓦,光伏发电 68.95 万千瓦,储能 5 万千瓦。另外公司参股 7 家企业,权益装机规模 78.74 万千瓦。约4GW。

这可是4GW到30GW啊!!

(这种背景下相应的风光储能也是有大机会的)

行业方面,根据XX做出的承诺,2030 年风电与光伏装机总容量将达到 1200GW,相比 2020 年末的水平有 124.7%的提升空间,据此预计风光发电未来 10 年的复合年均增速将达 8.4%。行业景气度毋庸置疑,这一点几乎是A股共识,就不赘述了。

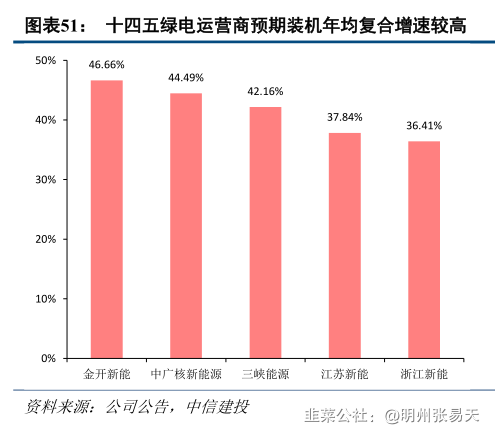

同行方面,关于十四五规划,其他绿电运营商普遍在40%左右,而22-25年广宇发展的年复合增长率在65.49%,在“计划”上的增速吊打同行。

三、股东

三峡包括其他绿电nb的原因无外乎有一个大股东做靠山,广宇发展也一样。公司实控人 中国绿发,致力于建设世界一流绿色产业集团 。

四、估值

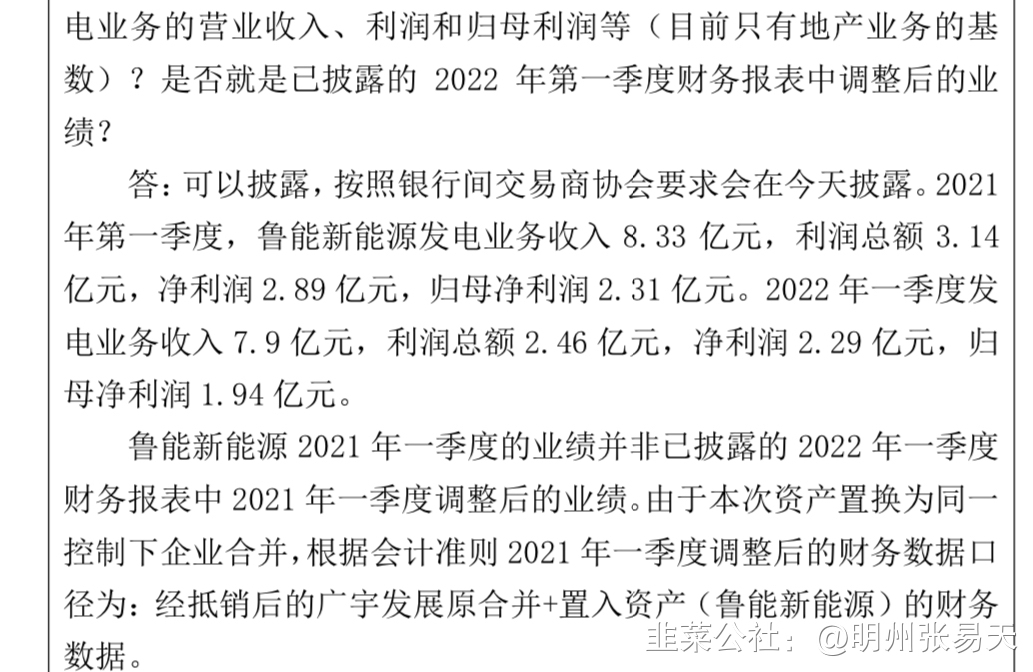

简单聊一下目前的估值,重组以来的一季报,营收7.92亿,利润1.35亿,净利润率为17%...但是他的毛利有4.4亿,55.5%,符合行业的利润率。我不太懂财务数据,同行的销售净利率比毛利率低约20%点左右,而广宇低了快40个点,所以一季度这里的利润可能跟重组的财务数据减值有关,加上规模效应的影响,比同行差,后面应该会稍微好点。

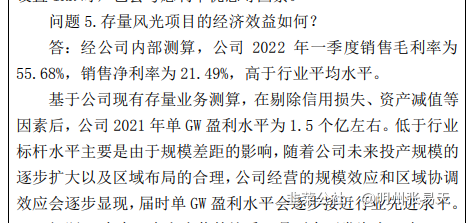

(10亿,公司2021年单GW的盈利水平为1.5亿,今年肯定是向上的,券商按1GW 可实现 2.2 亿元归母净利润估值,我觉得按现在这个公司情况肯定是不到的,综上取整10亿...)

这里要做个说明的是鲁能新能源21q1-q3的利润10.9亿中有7.3亿来自政府补助,有政府补贴的效益非常好,之后减少了或者没有了会怎样不得而知,算是一个风险点,同样也是绿电行业的问题。这是后话了。

结论是,目前处于估值合理区且未来预期远高于同行。

码字不易,随手点赞,欢迎交流...

资料来源:中信建投研报、华西证券研报、广宇发展公司公告、广宇发展投资者活动关系记录表、广宇发展官网。

- 1