在之前《价值事务所max》的文章“当你怀疑一个行业时,不妨用这招试试看 ”里,所长讲到,我们对一个事物的认知分三个阶段,第一个阶段即常识阶段,知道山就是山、水就是水,知道很多行业是好的,很多行业不是好的。

而当我们对事物认知进一步加深时,往往会看到第一阶段的人看不到的负面因素,这时候会产生看山不是山、看水不是水的情况,也会陷入“这个东西真的好吗”的怀疑。

而当我们对事物的了解再深一层的时候,又会发现,虽然有这样那样不好的因素在,但其实阴暗里透着光,每一朵乌云都镶着金边,这个东西归根到底还是很好的。当我们悟到这一层时,便又会发现,山还是那个山,水还是那个水。

如果常识告诉我们某样东西是A,但我们却产生了B的观点,那一定是我们错了,陷入了看山不是山、看水不是水的境地,所以,当我们对某一件事情产生怀疑时,不妨回归常识。

最近有很多人因为泰格、药明、康龙等CXO的利润情况来问所长,还看好医药行业么,这些CXO的投资不会孕育风险么?(这些CXO都有投资药企,所有利润会随着投资收益进行波动,扣非利润才是主营业务的真实利润),恒瑞最近业绩也很拉垮,创新药太卷了,政策还有这么多不确定性,我们国内的创新药企业真的能好么?

常识是什么?

在回答这些问题前,我们先把这个问题放一放回归常识,常识是什么?常识是医药是刚需,行业永续增长。

假如你在大街上随便问一个普通老百姓,医药行业好不好,有没有前途,他一定会觉得你是傻子,这难道不是常识么?

如果你碰见的恰好是一个年龄偏大的大妈,说不定她还会拉上你絮絮叨叨地说上好半天,自己去医院挂号怎么怎么困难,哪里哪里痛不舒服,每个月药钱花多少,医保报了自己还是要花多少……吃药比吃饭还多等等等等。

除了常识,我们跳出医药行业里面的一些细节看看宏观层面,同样是一片欣欣向荣。

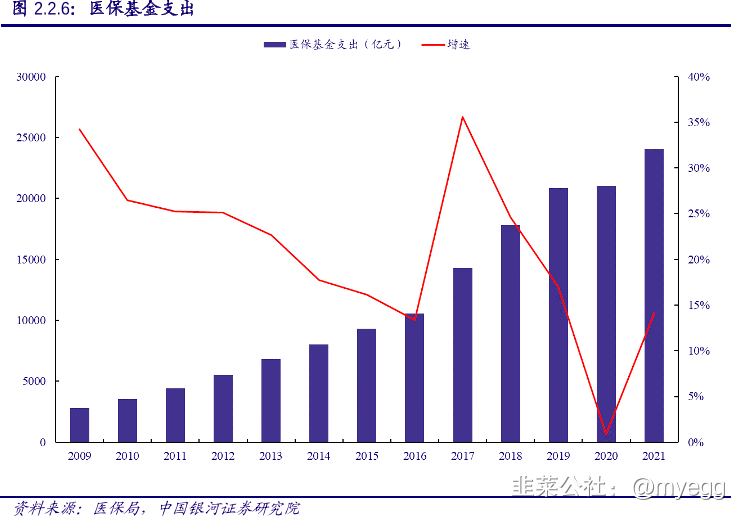

宏观上这么些年,国内医保支出一直在增加,并且增长幅度不小,这还只是在医保层面,除了医保这个盘子外,我们还有居民自费以及商保,三个大盘子都是高速增长的势态。

事实上,不论国内还是海外,医药行业的总规模增速一直都是高于各行业平均水平的。

为什么?

一方面是老龄化,年纪较大的人就很容易感受到,年纪大了,身体是必定会出问题的,不论保养得多好,老了就是老了,越老毛病越多,往医院跑的次数也就越多,随便去个医院看看,几乎是老年人的天下。

老龄化趋势不可逆,根本原因是因为人的寿命在不断增长,所谓的人口出生率下降其实不是老龄化的本质原因。

1900年,全球人的平均寿命是31岁,而到了1950年,人均寿命提高到49岁,而现在,中国人的平均寿命已经快逼近80了。

在一个人类平均寿命30、40岁的年代里,你是很难看到老年人的,只有在人均寿命足够长的情况下,才可能出现大面积的老龄人口。

随着老年人在整个社会的占比增加,医疗支出在整个社会总支出的占比自然也会增加,这是毫无悬念的事情。

比如,所长的母亲,她每个月的退休工资就会全部拿去吃药,一分都剩不下来。

其次,是生物医药科技在不断进步,随着科技的进步,会创造出很多过去本不存在的需求,举个例子,血液瘤以前是绝症,得了就只能等死,随着CAR- T疗法的面世,血液瘤也可以治疗了,虽然价格高,但有总比没有好,能负担得起这个钱的人一定会去消费,这就是由科技创造出来的新的增量市场。

其三,便是经济的增长,随着经济的增长,很多过去根本不care的事情,因为有了这个闲钱,也会变得在意从而要去花钱。最典型莫过于医美、牙齿矫正、近视防控、保健品等,人类对健康的需求是无止境的,越有钱就会越愿意为这些花钱。

所以,常识和宏观层面的表现告诉我们,医药行业逻辑非常好,非常顺,堪称永续性增长模型。

反常识?

那么,我们看到控费,看到创新药/仿制药的同质化竞争,感到焦虑,觉得里面的企业挣不到钱,行业的前景蒙上一层阴暗。

这其实相当于来到了第二层,到了看山不是山的阶段。

那么,如何用第三层思维破解?

首先,我们要先明确,控费的本质,其实也是一个市场化行为,医保局不论集采也好、医保谈判也罢,他的本质就是一个巨大的买方和分散的卖方进行谈判,而之所以能砍这么多价的本质原因还是供给充足,如果没有这么多供给方,其实医保局也无能为力。

所以,一方面,我们要看到,确实在竞争激烈、供给方较多的仿制药市场,砍价较多,部分企业利润较低,部分创新药如PD—1,降价也同样严重,竞争激烈。

但另一方面,我们也要看到,一些高级仿制药(首仿药)以及另一部分具备差异化属性的创新药,医保谈判给的价格是非常有诚意的。

典型就是百济的泽布替尼,医保给的价格就非常之好。

所以,所谓的控费,归根到底还是一个“内卷”的问题。

但“内卷”这个词所长其实很不喜欢,我们应该说的是充分竞争。其实,中国这么大、人口这么多,但凡有机会的领域一定会出现激烈的竞争。卖牛奶的、卖调味品的、做光伏的、做社区团购的、共享充电宝、之前的共享单车、医美,咱们国内,哪个有潜力的行业竞争不激烈?

除了几个国有垄断的行业,其余全都是充分竞争,行业里的每一个龙头都是在血与火里成长起来的。

一个行业不论景气度多高,都不可能全行业所有公司都活得好,分化是必然,其中跟屁虫会逐渐被淘汰,踏踏实实、勤勤恳恳做实事的公司最终会脱颖而出甚至带动行业升级。

当我们能看到这些的时候,其实就是到了第三重思维,看山是山。

最后

医药行业还是那个医药行业,还是那个以跑赢GDP的速度永续增长的刚需行业。只是,在这个行业里,机会不是普惠性的,而是结构性的,需要我们耐心去寻找里面的结构性机会。

一棒子打死只是不负责任的逃避性行为。

话说回来,我们也来解释一下CXO对医药行业的投资为什么不需要操心。

做过一级市场的朋友应该都清楚,创新药投资最大的雷区,就是判断药品试验数据的真实性。

一般的投资机构要弄清楚药品实验数据是否真实,手段非常有限,信息不对称是投资过程中最大的问题。如果能降低信息的不对称,投资成功率就会大幅度提升。

那么,为新药做服务的CXO,无疑比任何人都要了解相关企业的药品是否靠谱,而且对这些企业了解的程度也比普通投资机构深。所以,由CXO去投创新药/械相关企业,实际等于开了外挂。

更何况,对于被投企业本身而言,还能以股东友情价拿到CXO的服务,妥妥双赢。

“三个月价投”的机构们看到CXO今年一季度投资收益大幅下滑就坐不住了,也不想想,自家的投资业绩能不能一直保持超高速增长?投资收益本就是波动极大的,想一直涨只有靠做梦,包括我们去投某基金,也是看中这个基金经理水平比我们高,看中的是年均复合增长情况,从没有想过让他持续不断天天都能赚钱吧?

还是那个观点,CXO做投资超越市场上90%的医药基金,因此,CXO做投资长期来说,利远远大于弊。

转自价值事务所

- 1