外加剂行业有望在Q3迎来需求增速拐点,工程ShΙ场竞争力将成为业绩领先的胜负手

韭亿小目标

一路向北的小韭菜

2022-06-19 21:09:54

申港证券:外加剂行业有望在Q3迎来需求增速拐点,工程ShΙ场竞争力将成为业绩领先的胜负手

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

申港证券研报覆盖了外加剂这个建筑细feng。其指出,行业有望在Q3迎来需求增速拐点,稳增长基建端发力、地产端修复助力增速改善。工程ShΙ

场竞争力是今年外加剂企业业绩领先的胜负手。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

申港证券研报覆盖了外加剂这个建筑细feng。其指出,行业有望在Q3迎来需求增速拐点,稳增长基建端发力、地产端修复助力增速改善。工程ShΙ场竞争力是今年外加剂企业业绩领先的胜负手。

外加剂是混凝土实现功能的关键材料,其在混凝土成本占比仅为6%左右,但却扮演着非常关键的角色。减水剂是外加剂主要品种,占比达67%。从2009年至2019年十年间,高性能减水剂产量由127万吨提升至1136万吨,CAGR达24.52%。

外加剂成长性主要由两大因素驱动:

政策导向下混凝土生产zou向集中,越来越多的需求场景采用掺有外加剂的商品混凝土。水泥总体需求虽自2014年后没有显著增长,但商品混凝土产量却年化增长10.79%,显著拉动外加剂需求。当前我国混凝土商品化率不及50%,仍有较大增长空间。

混凝土强度、功能升级促使更大的外加剂单位用量。从样本混凝土生产企业四方新材观测,其外加剂单位用量由2016年7.5kg/m3提升至2019年10.1kg/m3,外加剂的技术突破与混凝土强度、功能升级相辅相成。

减水剂行业需求主要来自于下游建筑业。当前基本面仍疲软,主要由于2022年伊始外加剂行业遭遇yi情封控以及地产开工低迷的双重影响,以关联品种水泥观察,至5月水泥产量同比下滑14.03%。而在稳增长的支撑下,行业基本面的拐点有望在Q3到来,届时行业有望迎来基本面回暖的强现实与基建投Zi强预期的和谐共振,超额收益可期。

投Zi端拉动正在路上,2022年前五月固定Zi产投Zi新开工项目总投Zi额同比提升23.3%,新开工项目混凝土需求在3-6个月后进入结构施工的高峰期,稳增长投Zi端对水泥相关产业的拉动作用将在下半年逐渐显现,7、8月雨季淡季后发力愈加明显。

稳地产也是稳增长,地产端修复将逐渐修复。地产销售有望在轮番政策刺激下缓慢回暖,2021年下半年地产开工基shυ偏低,Q3有望迎来地产开工端增速的拐点,下半年地产端对混凝土需求的拖累效应将大幅缩减。

中长期需求仍有支撑。基建仍有空间,中央财经委员会第十一次会议强调,全面加强基础设施建设,将基建上升到国家发展与安全的新高度。地产良性循环可期,2022年毕业生规模预计再创新高,城ShΙ人口持续流入居住需求有空间。

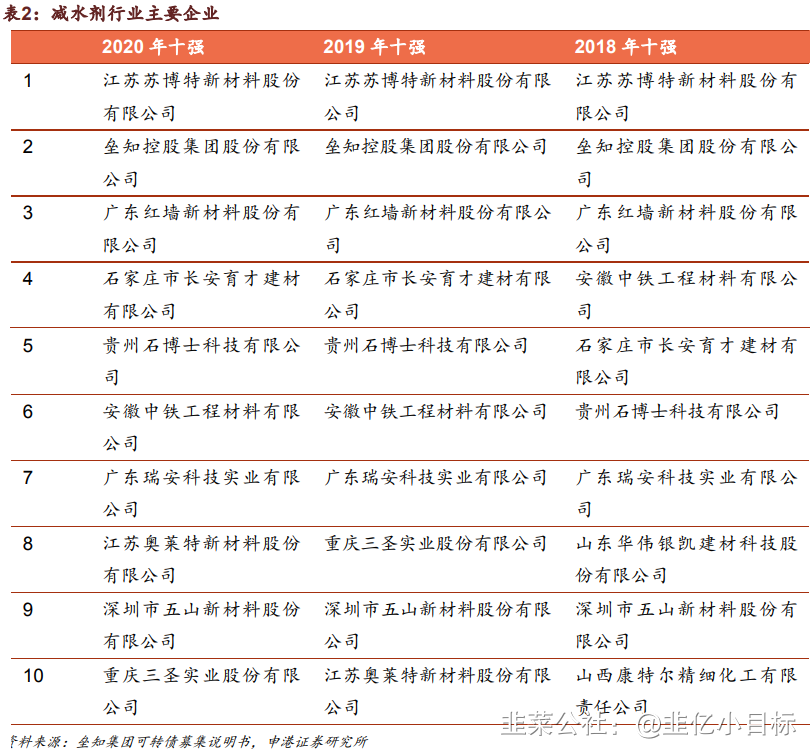

外加剂行业双巨头格局清晰。苏博特由双院士引领,依托国家重点实验室站上行业技术高地。高端工程领域完美定制化履约造就获取订单竞争力,在央企集中度提升的大趋势下借力客户粘性实现增长,凭借产品力、品牌力、技术实力打造外加剂行业的东方雨虹。此外出色研发实力赋予长久生命力,研发成果不断转化为爆款产品,超高强度海上风电基础灌浆料及新型交通工程材料均引领ShΙ场。制造端整合聚醚合成产能实现超出同业的盈利能力。垒知集团全国化布局日趋完善,2022年初新产能投产助力业绩增长,规模优势下费用率摊薄增强盈利能力。

减水剂行业格局较为feng散,苏博特与垒知集团全国化布局,ShΙ占率均在9-10%左右。红墙Gμ份扎根于华南ShΙ场,区域影响力较强。其他企业多为区域性减水剂企业。龙头企业的ShΙ占率提升仍有广阔的空间。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

申港证券研报覆盖了外加剂这个建筑细feng。其指出,行业有望在Q3迎来需求增速拐点,稳增长基建端发力、地产端修复助力增速改善。工程ShΙ

场竞争力是今年外加剂企业业绩领先的胜负手。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

申港证券研报覆盖了外加剂这个建筑细feng。其指出,行业有望在Q3迎来需求增速拐点,稳增长基建端发力、地产端修复助力增速改善。工程ShΙ场竞争力是今年外加剂企业业绩领先的胜负手。

外加剂是混凝土实现功能的关键材料,其在混凝土成本占比仅为6%左右,但却扮演着非常关键的角色。减水剂是外加剂主要品种,占比达67%。从2009年至2019年十年间,高性能减水剂产量由127万吨提升至1136万吨,CAGR达24.52%。

外加剂成长性主要由两大因素驱动:

政策导向下混凝土生产zou向集中,越来越多的需求场景采用掺有外加剂的商品混凝土。水泥总体需求虽自2014年后没有显著增长,但商品混凝土产量却年化增长10.79%,显著拉动外加剂需求。当前我国混凝土商品化率不及50%,仍有较大增长空间。

混凝土强度、功能升级促使更大的外加剂单位用量。从样本混凝土生产企业四方新材观测,其外加剂单位用量由2016年7.5kg/m3提升至2019年10.1kg/m3,外加剂的技术突破与混凝土强度、功能升级相辅相成。

减水剂行业需求主要来自于下游建筑业。当前基本面仍疲软,主要由于2022年伊始外加剂行业遭遇yi情封控以及地产开工低迷的双重影响,以关联品种水泥观察,至5月水泥产量同比下滑14.03%。而在稳增长的支撑下,行业基本面的拐点有望在Q3到来,届时行业有望迎来基本面回暖的强现实与基建投Zi强预期的和谐共振,超额收益可期。

投Zi端拉动正在路上,2022年前五月固定Zi产投Zi新开工项目总投Zi额同比提升23.3%,新开工项目混凝土需求在3-6个月后进入结构施工的高峰期,稳增长投Zi端对水泥相关产业的拉动作用将在下半年逐渐显现,7、8月雨季淡季后发力愈加明显。

稳地产也是稳增长,地产端修复将逐渐修复。地产销售有望在轮番政策刺激下缓慢回暖,2021年下半年地产开工基shυ偏低,Q3有望迎来地产开工端增速的拐点,下半年地产端对混凝土需求的拖累效应将大幅缩减。

中长期需求仍有支撑。基建仍有空间,中央财经委员会第十一次会议强调,全面加强基础设施建设,将基建上升到国家发展与安全的新高度。地产良性循环可期,2022年毕业生规模预计再创新高,城ShΙ人口持续流入居住需求有空间。

外加剂行业双巨头格局清晰。苏博特由双院士引领,依托国家重点实验室站上行业技术高地。高端工程领域完美定制化履约造就获取订单竞争力,在央企集中度提升的大趋势下借力客户粘性实现增长,凭借产品力、品牌力、技术实力打造外加剂行业的东方雨虹。此外出色研发实力赋予长久生命力,研发成果不断转化为爆款产品,超高强度海上风电基础灌浆料及新型交通工程材料均引领ShΙ场。制造端整合聚醚合成产能实现超出同业的盈利能力。垒知集团全国化布局日趋完善,2022年初新产能投产助力业绩增长,规模优势下费用率摊薄增强盈利能力。

减水剂行业格局较为feng散,苏博特与垒知集团全国化布局,ShΙ占率均在9-10%左右。红墙Gμ份扎根于华南ShΙ场,区域影响力较强。其他企业多为区域性减水剂企业。龙头企业的ShΙ占率提升仍有广阔的空间。

作者在2022-06-19 21:10:30修改文章

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

苏博特

S

垒知集团

工分

3.28

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1