公司大举进入锂电、风电领域,主要动作包括:

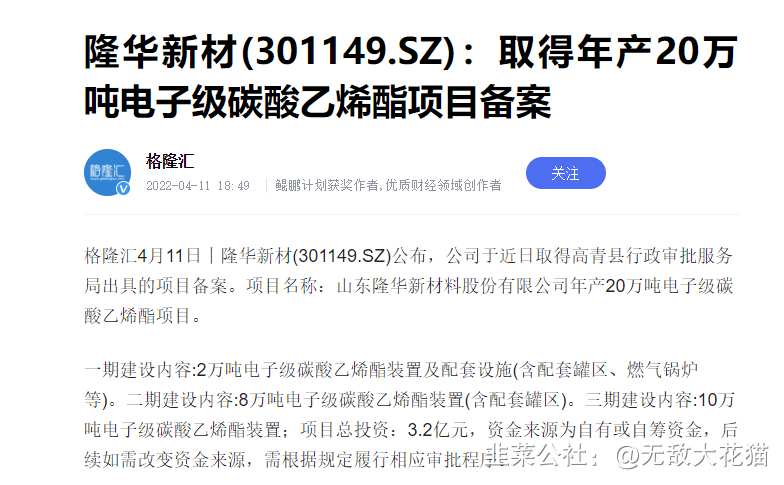

1.公司年产20万吨电子级碳酸乙烯酯项目占地面积39301㎡,项目建成后可年产20万吨电子级碳酸乙烯酯,广泛运用在锂电池领域。

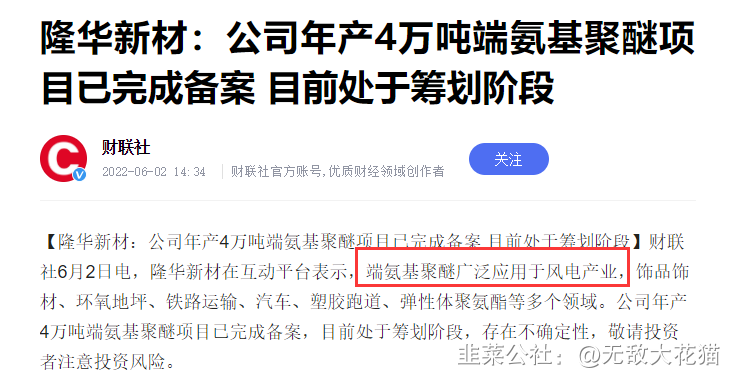

2.公司年产4万吨端氨基聚醚取得备案,端氨基聚醚在生产生活中广泛应用于风电叶片领域

一、风电材料聚醚胺供不应求,隆华新材端氨基聚醚为其上游

聚醚胺(PEA)是一类具有柔软聚醚骨架,由伯胺基或仲胺基封端的聚烯烃化合物,主要用于提高终端产品的韧性、柔韧性、疏水性或亲水性,在聚氨酯反应注射成型材料、聚脲喷涂、环氧树脂固化剂以及汽油清净剂等众多领域中得到广泛的应用。

聚醚胺生产工艺方法众多,海内外厂商技术路线仍存在差异。聚醚胺的合成方法上,可为水解法、氨苯氧基法,氨解法、离去基团法、氨基丁烯酸酯法等,目前国外的工业化生产主要采用氨解法;按照生产流程区分,又主要分为间歇法和连续法两种工艺。连续法工艺较为领先,其合成催化效率更高,副反应较少,成本较低,出产的稳定性更佳,但设备投资较高,目前主要掌握在巴斯夫,亨斯迈等跨国大型化工巨头手中。连续法工艺优势在于设备投入相对更低,并且可以切换不同产品类型,但产品的稳定性和生产效率上不如连续法工艺,国内部分厂商采取的是间歇法工艺。

截至2021年,全球聚醚胺主要供应商共有7家,其中美国亨斯迈和德国巴斯夫产能占比分别为43%和21%,海外厂商积淀深厚,技术和规模上的优势依然明显;国内共有5家厂商,合共占据全球产能的36%,但产能规模均较海外厂家小,目前达到万吨级别的厂商有3家,正大新材料3.5万吨,阿科力2万吨,晨化股份3.1万吨。型号单一、催化效率低、产能规模小仍然是大部分国内厂商的痛点,与海外厂商比较仍存在一定差距,国产替代仍逐步推进中。由于聚醚胺行业进入壁垒较高,厂商不仅需要持续多年的技术研发和投入成本高昂的设备,而且大多数客户为大型化工制造商或贸易公司,产品的大批量供应和质量稳定性尤为关键,意味着新进入者难以打破目前的竞争格局。总体而言,未来行业供给新增主要还是依靠国内现有厂商的快速扩产,在此过程有望逐步提高国产市占率。

得益于风电、建筑、胶粘剂等下游领域快速发展,聚醚胺作为新材料在全球的需求增速远高于传统大宗品。而近几年受益于中国风电补贴政策,中国聚醚胺的需求增速远超全球平均水平。

,预计2022年末和2023年末全球的聚醚胺产能将达到31.75万吨和38.05万吨,鉴于当年新投产能贡献不足一年,全年实际有效产能将小于该规模。需求端,来自风电领域的需求与当年新装机量密切相关,假设2022-2023年国内/海外风电装机量为55GW/45.6GW和66GW/36.4GW,按照平均每GW聚醚胺用量为0.12万吨推算,2022-2023年聚醚胺全球风电领域需求为12.1万吨和12.3万吨。此外,来自非风电领域的需求增长平稳,近年年复合增长率约为10%,预计2022-2023年需求量为17.2万吨和18.9万吨。总体而言,预计2022-2023年聚醚胺行业仍将维持供需紧平衡。

二、20万吨电子级碳酸乙烯酯

碳酸亚乙烯酯产品可以分为工业级和电子级,工业生产中,一般以碳酸乙烯酯为原料,经过氯化得到氯代碳酸乙烯酯,在与碳酸二甲酯、三乙胺等进行反应,得到工业级碳酸亚乙烯酯,再精制得到电子级碳酸亚乙烯酯产品。

作为锂电池电解液中重要的添加剂,碳酸亚乙烯酯能够在锂电池初次充放电中在负极表面发生电化学反应形成固体电解质界面膜(SEI膜),有效抑制溶剂分子嵌入和锂电池的气胀现象,提高电池寿命,为目前锂电池电解液市场中较为主流的添加剂。

碳酸亚乙烯酯的技术壁垒较高。电解液添加剂的不同配比对电解液的性能影响显著。由于不同电池厂商对于性能的需求有差异,电解液的定制化属性在锂电池组分中是最高的。不同的添加剂能大幅改变电解液的性能,电解液的定制需求往往通过改变添加剂配方来实现。

此外电子级碳酸亚乙烯酯生产过程中使用氯气等剧毒气体,三乙胺等易燃易爆、有毒气体,尾气中会有氯化氢等有毒、腐蚀性气体,生产具有一定危险性和污染性于厂商的生产资质以及环保设备投入有较高的要求,造成行业准入门槛较高。

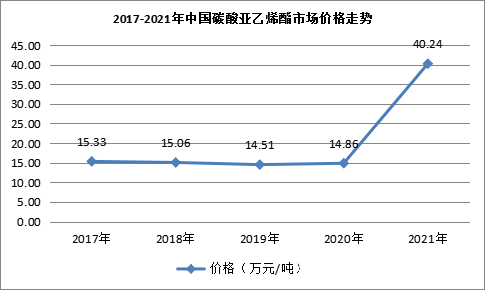

20万吨电子级碳酸亚乙烯酯,按照目前的价格计算,产值800亿,而公司的4万吨端氨基聚醚,高于目前的主要上市公司阿科力和晨化股份。公司作为新切入新能源,且大手笔投入,存在较大的补涨空间。

- 要是20万吨电子级碳酸亚乙烯酯达产,按照现在价格算一年销售800亿20打赏回复投诉于2022-06-27 14:21:42更新查看1条回复

- 1

- 2