事件驱动:

6.27,天赐材料电解液全球运营白皮书&新品发布会在成都召开。天赐材料发布了新型P124、T126、K112、E124等4款粘结剂,试图从性能和成本两方面入手,对目前市场主流的粘结剂进行全方面的替代。6.28日,市场疯狂挖掘相关概念股,和T126(聚酰亚胺)相关个股已经开始被市场挖掘,惠程科技10%涨停,七彩化学20%涨停,瑞华泰上涨11.27%。

核心逻辑:

锂电池粘结剂作为电极的重要组成部分,对于改善电池性能具有重要的作用。天赐材料于6.27发布会上宣布的4款新型粘结剂相对于目前市面的粘结剂具有全面领先的效果。能够有效地解决目前粘结剂面临的难题。有对现有粘结剂进行全面替代的潜力!今天市场对四款粘结剂原材料相关个股的疯狂挖掘证明了市场对四款新型粘结剂的认可。招商电新指出四种粘结剂的情况为:P124(烯腈丙烯酸(酯)类聚合物粉体);T126(聚酰亚胺(PI)类聚合物);K112(丙烯酸(酯)类聚合物);E124(丙烯腈丙烯酸(酯)类聚合物乳液)。我们试图挖掘出和丙烯酸聚合物、聚酰亚胺聚合物紧密相关,且未被市场充分认知的个股。

个股挖掘方向:相关化合物

根据招商电新给出的消息,天赐材料新发布的四种粘结剂的情况:

P124:丙烯腈丙烯酸(酯)类聚合物粉体

T126:聚酰亚胺(PI)类聚合物

K112:丙烯酸(酯)类聚合物

E124:丙烯腈丙烯酸(酯)类聚合物乳液

今日领涨的七彩化学、瑞华泰以及惠程科技与化合物的相关性情况如下:

可以明显看出,目前市场对天赐材料四款新粘结剂的挖掘方向是在相关化合物方面。

个股 | 市值 | 涨幅 | 概念情况 |

七彩化学 | 50.50亿 | 20% | 具有特种单体聚酰亚胺的生产能力和研发能力,且具备生产电子级聚酰亚胺材料能力。 |

瑞华泰 | 44.60亿 | 11.27% | 司为国内高性能聚酰亚胺薄膜的龙头 |

惠程科技 | 30.47亿 | 10% | 公司年报显示具备高性能聚酰亚胺3D打印耗材的制备与应用开发业务 |

康达新材 | 35亿 | 5.55% | 目前主营业务产品涵盖环氧树脂胶、聚氨酯胶、丙烯酸酯胶、SBS胶、热熔胶、水性胶等多个胶粘剂系列与环氧树脂复合材料、聚氨酯复合材料及聚酰亚胺材料等新材料系列 |

聚石化学 | 24.75亿 | 4.57% | 公司持续完善产业链结构,拓展研发具有高附加值的新材料产品,利用聚石研究院这一产业孵化平台, 进行聚酰亚胺原料二酐单体制备研究、中试生产成功、聚酰亚胺二酐单体客户试样成功、项目完结,主要用于柔性太阳能电池等。 |

赛伍技术 | 116亿 | -1.76% | 赛伍技术是一个高分子功能性材料的解决方案商,目前有7大技术平台,有聚酯树脂类,特殊涂料类,热固化以及UV固化丙烯酸胶粘剂类,功能塑料加工改性类,橡胶热熔胶类。目前已应用于动力锂电池PACK模组。 |

个股解析:

康达新材:国内胶粘剂行业领先公司。目前挖掘到的唯一同时涉足聚丙烯酸和聚酰亚胺的企业。公司主营各类胶粘剂,产品涵盖环氧树脂胶、聚氨酯胶、丙烯酸酯胶、SBS胶、热熔胶、水性胶等多个胶粘剂系列与环氧树脂复合材料、聚氨酯复合材料及聚酰亚胺材料等新材料系列。

在丙烯酸类拥有核心技术专利和5项授权专利,去年丙烯酸相关业务营收9044万,同比增长7.36%。

聚酰亚胺方面,公司生产的聚酰亚胺泡沫隔热材料已经应用于航空、航天、舰船、陆军、兵器市场的滤波器、滤波组件和电源模块及船舶工程等领域,公司一直在积极探索在风光氢新能源、软包装复合、消费电子、新能源汽车、轨道交通、船舶工程等前沿领域的应用。

公司长期深耕于丙烯酸和聚酰亚胺行业,具有相当的技术积累,且长期大力投入研发。公司2021年总研发费用9808万元,同期净利润为2144万元,营收为22.72亿元,研发费用比例为推荐个股中最高的。

同时作为聚酰亚胺相关概念股,还没有被市场充分认知,具有高预期差。

七彩化学:具有特种单体聚酰亚胺的生产能力和研发能力,且具备生产电子级聚酰亚胺材料能力。

赛伍技术:公司主营业务是以以粘合剂为核心的薄膜形态功能性高分子材料的研发、生产和销售。拥有聚酯、热固化型丙烯酸、光固化型丙烯酸、硅胶、环氧树脂、橡胶、氟特种涂料、工程塑料等 8 个胶粘剂种类的内部技术平台。公司十二年来深耕于粘合剂剂行业,拥有足够的技术积累。

聚石化学:国内具备差异化竞争优势的高性能塑料及树脂制造商之一。2021 年度聚石化学实现销售收入25.42亿元,增长6.17亿元。归母净利润8,307.58万元,较上年同期相比下滑 47.67%。主营改性塑料。2021年公司研发出聚酰亚胺原料二酐单体的制备研究。同时公司改性塑料粒子主要原材料中有ABS(一种丙烯腈聚合物),公司对丙烯腈聚合物有加工和研发的能力。

丙烯酸和聚酰亚胺

丙烯酸

2021年中国丙烯酸的产量超过200万吨,丙烯酸主要生产丙烯酸酯,丙烯酸酯的代表产品有:丙烯酸丁酯、丙烯酸异辛酯、丙烯酸甲酯、丙烯酸乙酯、丙烯酸高吸水性树脂。其中丙烯酸丁酯生产规模较大,2021年丙烯酸丁酯国内产量超过170万吨。丙烯酸酯主要应用于纺织、包装、建筑、汽车、电器等行业。丙烯酸并没有太大的技术和资金壁垒。

聚酰亚胺(PI)

今天市场挖掘的重点!七彩化学、瑞华泰和惠程科技都是相关概念股。聚酰亚胺作为一种特种工程材料,已广泛应用在航空、航天、微电子、纳米、液晶、分离膜、激光等领域。因其在性能和合成方面的突出特点,不论是作为结构材料或是作为功能性材料,其巨大的应用前景已经得到充分的认识。由于聚酰亚胺在各行业的高性能需求,聚酰亚胺具有较高的技术壁垒。

锂电池粘结剂行业情况

粘结剂作为电极的重要组成部分,对于稳定正负极结构,改善电池性能具有重要作用。是生产锂电池必不可少的部分!粘结剂成本约占电池总成本的 1%~3%,主要作用是将活性物质、导电剂与集流体粘结在一起,稳定电极材料的结构,不同性质的粘结剂会直接影响电池的比容量、库伦效率和电化学性能的稳定性等。虽然粘结剂在电极片中用量较少,但粘结剂性能的优劣直接影响电池的容量、寿命及安全性。

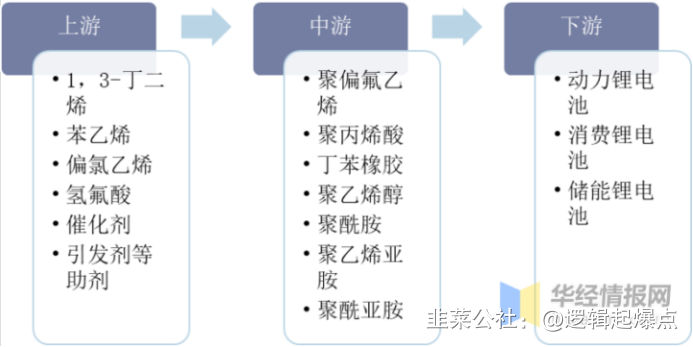

锂电池粘结剂上游包括1,3-丁二烯、苯乙烯、催化剂等助剂、偏氯乙烯、氢氟酸、引发剂等助剂;中游人造粘结剂采用现代化学合成工艺获得,其中PVDF(聚偏氯乙烯)是锂电池中应用最为广泛的人造粘结剂;下游为锂电池粘结剂的具体应用,包括各种类型的锂电池。

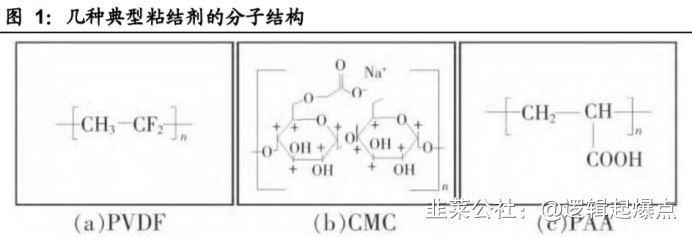

人造粘结剂采用现代化学合成工艺获得,正极最常用到的是聚偏氯乙烯(PVDF),负极最常用到的是CMC和丁苯橡胶(SBR),其他常见的有聚丙烯酸(PAA)、聚酰胺(PAI)、聚乙烯醇(PVA)、聚乙烯亚胺(PEI)、聚酰亚胺(PI)等。

其中电池正极中用到的粘结剂90%以上是水性PVDF,负极中用到的粘结剂是CMC、SBR、PAA等,也有部分的油性PVDF。PVDF具有良好的化学稳定性和温度特性,具有优良的机械性能和加工性,对提高粘结性能有积极的用途。而负极的CMC、SBR、PAA等材料具有无溶剂释放、生产环境绿色、成本低、不易燃、使用安全等优点。

锂电池粘结剂市场规模

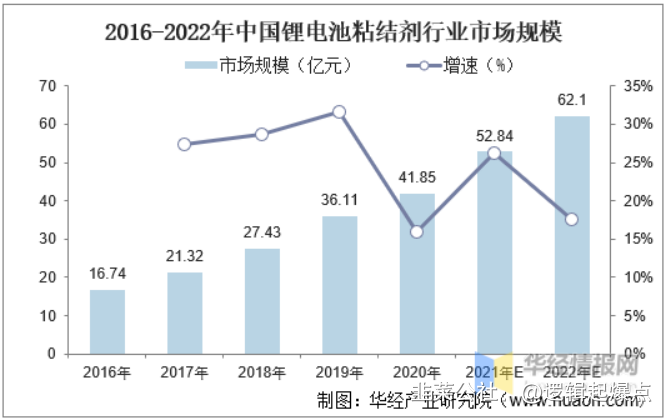

近几年我国的新能源汽车高速发展,动力电池需求不断增加,对锂电粘接剂的需求快速上升,中国锂电池粘结剂市场规模呈增长趋势。根据数据显示,2020年中国锂电池粘结剂行业市场规模达到41.85亿元,同比增长15.9%。随着未来新能源汽车的不断普及,以及5G技术的不断成熟,未来锂电池粘结剂行业市场规模将持续增长,预计到2022年末中国锂电池粘结剂行业市场规模将达到62.1亿元。

粘结剂面临的难题

PVDF:PVDF具有一定的污染性,产量受到了严格的限制,不能满足高速发展的粘结剂行业。并且需要使用N-甲基吡咯烷酮(NMP)作溶剂,价格高昂。

CMC:CMC胶液与金属箔有良好的粘结性,且具有导电性能。CMC胶液粘度会随着温度的升高而降低,容易吸潮,弹性较差。

SBR:丁苯橡胶(SBR)是一种水性粘结剂,一种高分子材料具有良好的耐水和耐老化性能。相对CMC来说SBR粘结性更强,但是其在长时间的搅拌下容易破乳,从而结构破坏,降低其粘结性,一般情况下SBR选择在搅拌后期加入。同时SBR分散效果并没有CMC好,过多的SBR会产生较大溶胀,所以也不能完全用SBR作为粘结剂。

天赐材料四款新粘结剂——解决目前粘结剂痛点

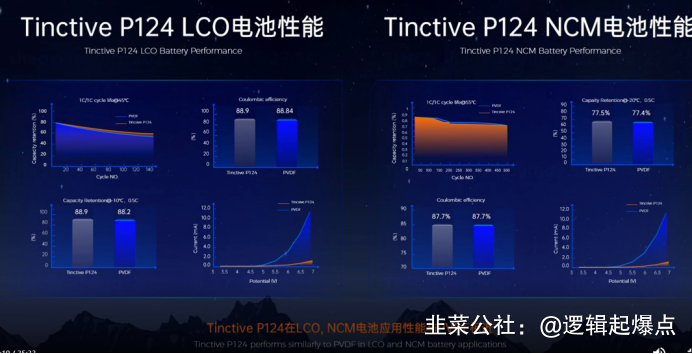

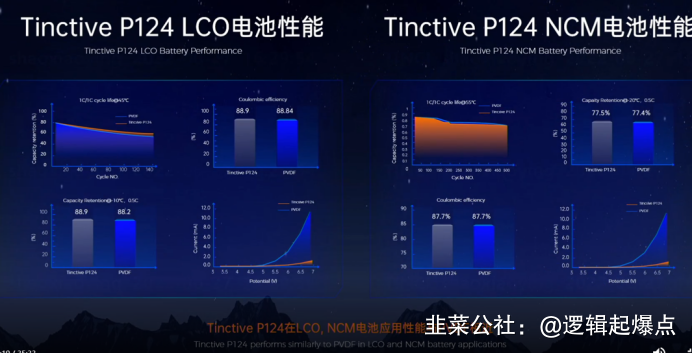

正极粘结剂P124——钴酸锂/三元体系替代PVDF:电性能总体与PVDF持平,耐电压性能更强;钴酸锂体系中,相比于PVDF整体粘结性能提升110%,单面密度20mg/cm2情境实现PVDF100%替代;三元体系,相比于PVDF整体粘结性提升150%,单面密度18cm/cm2情境实现PVDF100%替代。

正极粘结剂T126——铁锂体系替代PVDF:分散性能右移,较PVDF耐氧化性更优,表现出高电压应用潜力,电化学性与PVDF保持一致;铁锂体系内,浆料固体含量从PVDF的54%提升至63%,且不牺牲浆料的稳定性,能帮助电芯客户节省500-600吨NMP/GWh,成本节约达千万级/GWh。

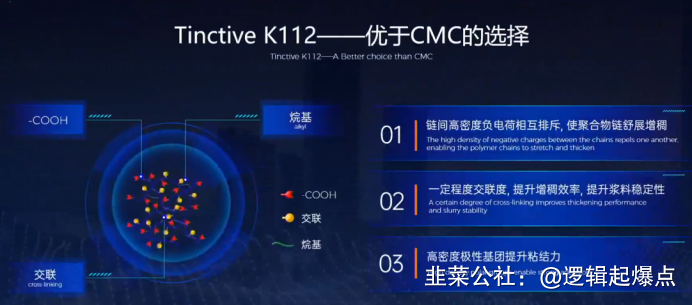

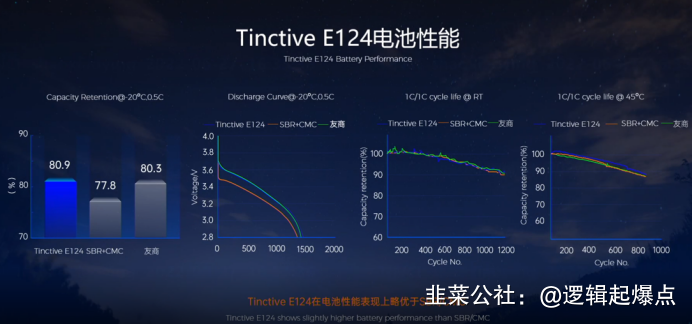

负极粘结剂K112:K112增稠性能是CMC的一个数量级以上,0.7%的K112添加量可达到1.5%CMC同等级数量的粘度和稳定性,电性能与CMC保持一致 负极粘结剂E124——SBR+CMC全替代:增稠粘结一体化,简化负极浆料的匀浆步骤,提升例子电导率,降低内阻。

总结:

正极粘合剂P124相较于PVDF,能够大幅提升粘结性和合成工艺效率,电化学性能和PVDF类似,电高压性能更好

正极粘合剂T126相较于PVDF,降低了NMP消耗,粘结性和PVDF类似,高压性能更好

负极粘合剂K112相较于CMC,增稠性能提高了一个数量级以上

负极粘合剂E124相较于CMC和SBR,同样的添加量下有同样的增稠和粘结能力,电池性能表现略优

根据天赐材料发布会上的信息,新的四款粘结剂在性能上实现了对市面上主流粘结剂的全面领先!且能有效地解决目前主流粘结剂的痛点,有望对市面上的粘结剂进行全面替代!

行业前景

根据天赐材料发布会上的信息,预计公司的粘结剂和新型溶剂产品定价将相对目标替代品有竞争力,同时部分应用于钴酸锂的粘结剂产品已有客户小批量试用,动力客户还在测试中。根据公司清远基地扩产情况估计,明后年公司4类粘接剂、新型溶剂产品可能达到数千吨,甚至上万吨级别出货。

根据联创股份6.24回答投资者问,目前电池级PVDF价格在40-70万/吨不等,随着新能源车行业的继续发展,以及新型材料产能不受限制,预估后续市场规模将会达到70-100亿。

- 1

- 2

- 3

- 4

- 5

- 6

- 8