●回天新材(300041):胶粘剂龙头企业,电子胶粘剂进口替代空间广阔

摘要:

公司是国内胶粘剂龙头企业,将充分受益于行业集中度提升进口替代进程加速;新能源车用胶市场需求持续增长,公司持续突破重要客户;政策驱动光伏硅胶迎发展机遇,电子胶粘剂进口替代空间广阔。

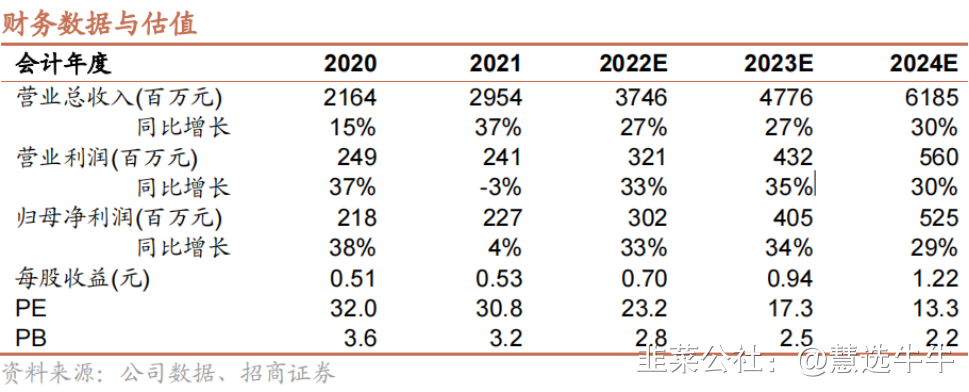

预计2022-2024年公司归母净利润分别为3.0亿、4.1亿和5.3亿元,EPS分别为0.70、0.94和1.22元,当前股价对应PE分别为23.2倍、17.3倍和13.3倍。首次覆盖,给予“强烈推荐"投资评级。

正文:

公司简介

公司是国内工程胶粘剂龙头企业,产品种类、规模、应用领域范围行业领先。回天新材是一家由专业从事胶粘剂研究开发的科研院所改制而成的高端工程胶粘剂生产企业,专注于胶粘剂等新材料的研发、生产、销售40O余年,研发力量不断增强、生产规模逐步扩大,已发展为国内工程胶粘剂行业的龙头企业,是我国工程胶粘剂行业中规模最大、产品种类最多、应用领域范围最广的内资企业之一。公司拥有的“回天”系列胶粘剂品牌在2007年被认定为“中国驰名商标”,在工程胶粘剂市场享有卓越的声誉,在工程胶粘剂市场享有卓越的声誉,在新产品开发、产品质量、技术服务等方面均处于国内行业领先水平。

公司产品

公司主要产品涵盖高性能有机硅胶、聚氨酯胶、环氧树脂胶、厌氧胶、丙烯酸酯胶等工程胶粘剂及太阳能电池背膜,产品广泛应用在光伏新能源、通信电子、智能家电、LED、汽车制造及维修、轨道交通、工程机械、绿色软包装、高端建筑等众多领域。此外,公司利用已有的汽车行业销售渠道兼营一部分非胶粘剂产品,主要为汽车制动液和其他汽车维修保养用化学品。

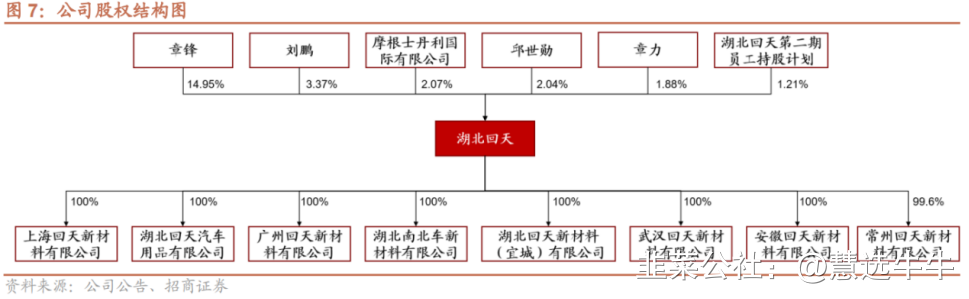

公司股权结构

国内胶粘剂龙头企业,将充分受益于行业集中度提升进口替代进程加速

随着我国工业产值和工业产品需求的快速增长,以及全球胶粘剂企业的生产与消费中心逐渐向我国转移,我国胶粘剂行业生产规模快速扩大,但仍然面临中小企业数量众多、分散广,高端产能不足、低端产能过剩的局面。公司凭借多年技术积累,产品质量比肩国际品牌,在多个领域逐步替代进口产品,随着行业内落后产能的逐渐出清和公司产能规模的持续增长,公司将充分受益于行业集中度提升和进口替代进程加速。

新能源车用胶市场需求持续增长,公司持续突破重要客户

胶粘剂是锂电池的必备材料之一,随着新能源汽车渗透率的不断提高和电池CTP技术的快速发展,相关胶粘剂的市场需求将高速增长。公司与宁德时代在Pack用胶、负极胶、三防漆等多种产品上均实现合作,导热结构胶等产品成功中标比亚迪电池项目,与亿纬锂能保持结构胶、导热胶产品供货,并专注蔚来、小鹏、理想等标杆客户突破,均实现项目中标或立项。

公司产能持续扩张,看好2022年盈利修复

公司3万吨光伏胶、3000万平米太阳能背膜产能扩建完成。2021年12月发布可转债预案进行募资扩产,广州回天3.93万吨胶黏剂项目在建,预计于2023年上半年建设完毕,宜城5.1万吨锂电池电极胶黏剂项目环评报告处于审核过程,项目储备良好。据百川盈孚,2022Q1公司核心原材料有机硅DMC均价为33800元/吨,环比下跌约5000元/吨,预计随着有机硅产能持续释放,价格有望进一步回落。在需求淡季及疫情影响下,公司仍实现营收及净利逆势增长,毛利率回升。我们认为在原材料价格回落与下游需求快速扩张背景下,2022年公司有望实现营收高速增长及毛利率修复。

政策驱动光伏硅胶迎发展机遇,电子胶粘剂进口替代空间广阔

在双碳政策影响下,我国光伏产业高速发展,胶粘剂作为光伏行业重要辅助材料之一,市场需求将持续增长。公司硅胶+背板组合拳出击,光伏硅胶市占率达45%,稳居行业第一,背板已处于国内背板供应商第一梯队。5G、工业互联网、智能化升级和数字新型基础设施的快速推进对电子信息制造业带来重要发展机遇,全球几乎60%以上的电子产品在国内封装、组装,电子胶粘剂市场空间广阔。公司高端电子胶粘剂产品质量比肩国外品牌,已成功切入华为产业链并持续加深合作;三防漆产品稳步上量,向中兴正式供货。

平台型供应商优势凸显,重视研发强化落地

公司专注于胶粘剂材料的研发生产,已成为国内工程胶粘剂行业的龙头企业,产品下游应用领域广泛,包含光伏新能源、电子电器、交通运输等,具备平台型新材料供应商潜力,竞争力有望持续增强。公司研发项目达成率约80%,2021年重点研发项目37项,量产阶段为14项,不断强化5G、消费电子、复合材料、光伏新能源等行业应用产品的技术升级。同时,公司取得发明专利授权18项,申请受理发明专利32项,加强研发投入,推动高端产品进口替代,提升竞争优势。

新能源产业链高景气,公司有望持续受益

双碳战略下,新能源维持高景气,公司相关业务有望长期受益。光伏方面,2021年公司光伏硅胶销售收入同比增长68.46%,太阳能电池背膜销售收入同比增长37.31%。据中电联数据,2022Q1我国光伏新增装机13.21GW,同比增长148%,光伏行业需求持续向好,公司光伏相关产品料将快速放量。锂电方面,公司与宁德时代合作稳步推进,实现新产品导入;导热结构胶携手比亚迪与亿纬锂能,销量稳定提升;公司不断推进造车新势力业务突破与主流车企进口替代,有望充分受益于电池CTP工艺的快速发展和导热硅胶需求的高增长。

盈利预测及投资建议

给予“强烈推荐”投资评级。预计2022-2024年公司归母净利润分别为3.0亿、4.1亿和5.3亿元,EPS分别为0.70、0.94和1.22元,当前股价对应PE分别为23.2倍、17.3倍和13.3倍。首次覆盖,给予“强烈推荐"投资评级。

最新盈利预测明细如下

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为16.41。

来源:

招商证券-回天新材(300041)-《胶粘剂龙头企业,持续加码光伏、新能源车高价值赛道》。2022-6-27;

中信证券-回天新材(300041)-《2021年年报及2022年一季报点评:2022Q1业绩创历史新高,看好公司长期发展》。2022-4-27;