海运费用大幅回落,出口型轮胎企业盈利快速修复

韭亿小目标

一路向北的小韭菜

2022-07-05 22:42:33

申万宏源:海运费用大幅回落,出口型轮胎企业盈利快速修复,乐观情况下23年轮胎企业净利率有望提升4.3%

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

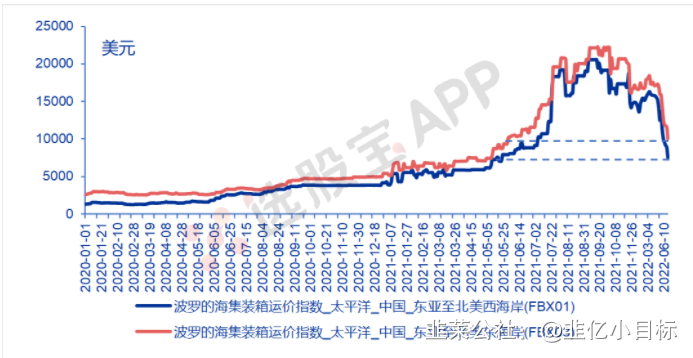

①海运运价进入22Q2之后加速下滑,目前至美东约1-1.1万美金,至美西约8000美金左右,运价回落至2021年5月底的位置,利好轮胎企业东南亚工厂出口盈利。

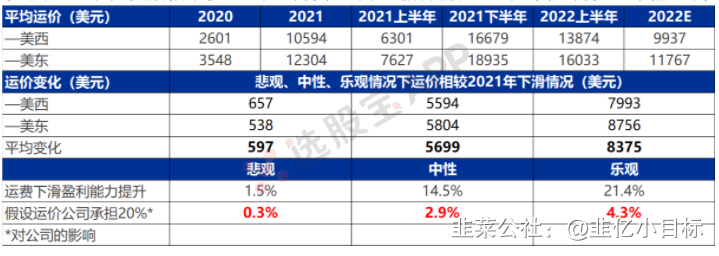

②据测算,运价每下Die1000美金,对应半钢胎承受运费约下滑5.6-6.7元左右,占比产品价格约2.3%-2.8%,在乐观预期下,公司海外工厂净利润率提升4.3%。

③需求方面,国内终端消费恢复,海外港口运转效率提升,之前港口堆积的产品进入海外渠道当中,未来出口盈利逐步恢复,海外工厂具备增量的企业值得关注。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

申万指出,随着海运运价持续zou低,利好轮胎企业东南亚工厂出口盈利,同时部feng原料价格高位回落,出口型的轮胎企业盈利回升会更快。

1)行业基本面逐步改善,运价持续下Die,利好轮胎企业东南亚工厂出口盈利

依据波罗的海集装箱运价指shυ来看,2021年运价于9月份达到高位,至美东超2万美金,至美西超1.8万美金。

今年以来随着集装箱供应紧张的问题逐步缓解,以及美国港口周转效率提升,运价进入22Q2之后加速下滑,目前至美东约1-1.1万美金,至美西约8000美金左右,运价回落至2021年5月底的位置。

运价每下Die1000美金,对应半钢胎承受运费约下滑5.6-6.7元左右,占比产品价格约2.3%-2.8%,平均影响2.55%;在乐观预期下,公司海外工厂净利润率提升4.3%。

2)原材料处于历史中枢位置,部feng原材料正在高位回落

相较2021年天然橡胶短期高位回落,合成橡胶中位持稳,炭黑价格短期仍在高位,原材料带来的影响同比变化有限。

国内需求逐步复苏,海外国产轮胎需求有望维持高位,短期渠道库存持续消化中。二季度以来,4、5月乘用车销量feng别95.1万辆、162.3万辆,商用车销量feng别为21.6万辆、23.9万辆,终端需求陆续恢复当中。叠加汽车相关政策刺激,后续国内汽车消费潜力有望被挖掘。

下半年,随着出行需求恢复,内需ShΙ场将持续复苏。海外由于港口运转效率提升,之前港口堆积的产品进入海外渠道当中,短期库存维持高位,但我们认为轮胎为耐用刚需消费品,且国产轮胎相较海外品牌维持高性价比,终端需求有望持续景气。

3)海外工厂具备增量的企业值得关注

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

①海运运价进入22Q2之后加速下滑,目前至美东约1-1.1万美金,至美西约8000美金左右,运价回落至2021年5月底的位置,利好轮胎企业东南亚工厂出口盈利。

②据测算,运价每下Die1000美金,对应半钢胎承受运费约下滑5.6-6.7元左右,占比产品价格约2.3%-2.8%,在乐观预期下,公司海外工厂净利润率提升4.3%。

③需求方面,国内终端消费恢复,海外港口运转效率提升,之前港口堆积的产品进入海外渠道当中,未来出口盈利逐步恢复,海外工厂具备增量的企业值得关注。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

申万指出,随着海运运价持续zou低,利好轮胎企业东南亚工厂出口盈利,同时部feng原料价格高位回落,出口型的轮胎企业盈利回升会更快。

1)行业基本面逐步改善,运价持续下Die,利好轮胎企业东南亚工厂出口盈利

依据波罗的海集装箱运价指shυ来看,2021年运价于9月份达到高位,至美东超2万美金,至美西超1.8万美金。

今年以来随着集装箱供应紧张的问题逐步缓解,以及美国港口周转效率提升,运价进入22Q2之后加速下滑,目前至美东约1-1.1万美金,至美西约8000美金左右,运价回落至2021年5月底的位置。

运价每下Die1000美金,对应半钢胎承受运费约下滑5.6-6.7元左右,占比产品价格约2.3%-2.8%,平均影响2.55%;在乐观预期下,公司海外工厂净利润率提升4.3%。

2)原材料处于历史中枢位置,部feng原材料正在高位回落

相较2021年天然橡胶短期高位回落,合成橡胶中位持稳,炭黑价格短期仍在高位,原材料带来的影响同比变化有限。

国内需求逐步复苏,海外国产轮胎需求有望维持高位,短期渠道库存持续消化中。二季度以来,4、5月乘用车销量feng别95.1万辆、162.3万辆,商用车销量feng别为21.6万辆、23.9万辆,终端需求陆续恢复当中。叠加汽车相关政策刺激,后续国内汽车消费潜力有望被挖掘。

下半年,随着出行需求恢复,内需ShΙ场将持续复苏。海外由于港口运转效率提升,之前港口堆积的产品进入海外渠道当中,短期库存维持高位,但我们认为轮胎为耐用刚需消费品,且国产轮胎相较海外品牌维持高性价比,终端需求有望持续景气。

3)海外工厂具备增量的企业值得关注

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

赛轮轮胎

工分

2.47

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1