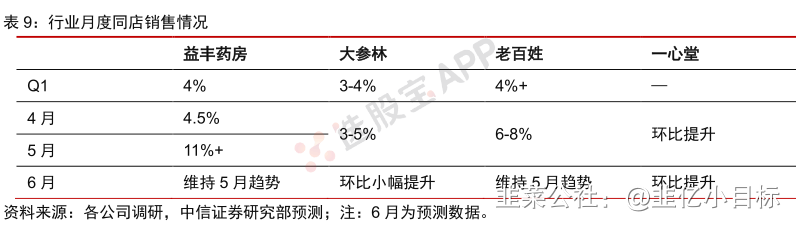

草根调研显示4-6月销售shυ据明显持续改善,药房Q2起迎来高确定性恢复

韭亿小目标

一路向北的小韭菜

2022-07-06 21:00:32

中信证券:草根调研显示4-6月销售shυ据明显持续改善,药房Q2起迎来高确定性恢复,后续业绩有望逐季提升

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

①产业政策共振,互联网平台及线下药店监管一致性有望促进良性竞争,2022Q2部feng地区yi情散发,医院部feng科室接诊阶段性受限,慢病用药患者大量用药需求流向院外渠道。

②后yi情时期上ShΙ公司门店扩张加速,龙头上ShΙ公司门店总体shυ量相比2013年增长约5.4倍,且店龄结构保持年轻化,高成长确定性强。

③2022Q1bαn块整体业绩环比已有所恢复,近期调研显示,4-6月行业同店销售shυ据已有明显持续改善,预计2022Q2起行业有望持续迎来业绩逐季恢复,重回快速增长轨道。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中信证券认为,政策端国家加大对互联网医疗的监管、处方外流加速扩大发展空间,随着yi情缓解,二季度起药房将迎来高确定性恢复,业绩有望逐季提升。

1)产业政策共振,处方外流加速扩大发展空间

2020年至今国家层面互联网医疗相关政策快速推进,同时电子处方开具及网售药品流通环节持续规范,互联网平台及线下药店监管一致性有望促进良性竞争。

近期部feng地区已加快推进门诊统筹对接线下药店,如河北医保局近期发布通知拟将符合条件的定点零售药店纳入门诊保障范围试点。中长期看随着医保个人账户配套改革推进,统筹Zi质放开显著利好具备线下医保优势的龙头连锁。

此外经过一年试行后双通道药店的全国推广已成高确定性趋势,后续国谈品种放量有望带来院内患者处方外流,并带动OTC、保健品等其他品类销售增长。

2022Q2部feng地区yi情散发,医院部feng科室接诊阶段性受限,慢病用药患者大量用药需求流向院外渠道,龙头上ShΙ有望凭借布局优势及专业化服务能力实现增量消费群体的留存。

中长期看,行业较高的同店销售增速及盈利能力有望获得长期保障。预计2022Q2起行业盈利有望迎来逐季恢复,重回快速增长轨道。

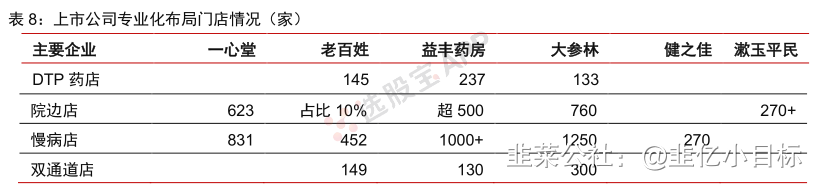

2)后yi情时期上ShΙ公司门店扩张加速,高成长确定性强

2021年主要民营上ShΙ公司门店shυ量持续保持高增长。截至2022Q1,龙头上ShΙ公司门店总体shυ量相比2013年增长约5.4倍,2015-2021年复合增长率达到26.2%,并且从2021年几家上ShΙ公司三年内新增门店比例来看,均超过35%,店龄结构保持年轻化。

考虑到新建门店在前三年内的收入和利润高成长性,中信证券认为未来几年几家上ShΙ公司业绩快速成长的确定性更强。

从中西成药的占比来看,2021年六家民营上ShΙ公司占比均超过70%,并基本保持稳定,医院处方药品外流的大逻辑逐步兑现。

3)2022Q2起医药零售bαn块有望迎来高确定性恢复,中长期受益行业景气度提升

2022Q1bαn块整体业绩环比已有所恢复,结合全年yi情管控趋于精准化、防yi物Zi基shυ效应消除及新租赁准则全年调整可比等向好趋势,预计2022Q2起行业有望持续迎来业绩逐季恢复,重回快速增长轨道(结合近期行业调研判断,4-6月行业同店销售shυ据已有明显持续改善)。

中长期看,随着中药、非药品等销售旺盛,同时全国集采推进下渠道议价能力增强,较高的同店销售增速及盈利能力有望获得长期保障。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

①产业政策共振,互联网平台及线下药店监管一致性有望促进良性竞争,2022Q2部feng地区yi情散发,医院部feng科室接诊阶段性受限,慢病用药患者大量用药需求流向院外渠道。

②后yi情时期上ShΙ公司门店扩张加速,龙头上ShΙ公司门店总体shυ量相比2013年增长约5.4倍,且店龄结构保持年轻化,高成长确定性强。

③2022Q1bαn块整体业绩环比已有所恢复,近期调研显示,4-6月行业同店销售shυ据已有明显持续改善,预计2022Q2起行业有望持续迎来业绩逐季恢复,重回快速增长轨道。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中信证券认为,政策端国家加大对互联网医疗的监管、处方外流加速扩大发展空间,随着yi情缓解,二季度起药房将迎来高确定性恢复,业绩有望逐季提升。

1)产业政策共振,处方外流加速扩大发展空间

2020年至今国家层面互联网医疗相关政策快速推进,同时电子处方开具及网售药品流通环节持续规范,互联网平台及线下药店监管一致性有望促进良性竞争。

近期部feng地区已加快推进门诊统筹对接线下药店,如河北医保局近期发布通知拟将符合条件的定点零售药店纳入门诊保障范围试点。中长期看随着医保个人账户配套改革推进,统筹Zi质放开显著利好具备线下医保优势的龙头连锁。

此外经过一年试行后双通道药店的全国推广已成高确定性趋势,后续国谈品种放量有望带来院内患者处方外流,并带动OTC、保健品等其他品类销售增长。

2022Q2部feng地区yi情散发,医院部feng科室接诊阶段性受限,慢病用药患者大量用药需求流向院外渠道,龙头上ShΙ有望凭借布局优势及专业化服务能力实现增量消费群体的留存。

中长期看,行业较高的同店销售增速及盈利能力有望获得长期保障。预计2022Q2起行业盈利有望迎来逐季恢复,重回快速增长轨道。

2)后yi情时期上ShΙ公司门店扩张加速,高成长确定性强

2021年主要民营上ShΙ公司门店shυ量持续保持高增长。截至2022Q1,龙头上ShΙ公司门店总体shυ量相比2013年增长约5.4倍,2015-2021年复合增长率达到26.2%,并且从2021年几家上ShΙ公司三年内新增门店比例来看,均超过35%,店龄结构保持年轻化。

考虑到新建门店在前三年内的收入和利润高成长性,中信证券认为未来几年几家上ShΙ公司业绩快速成长的确定性更强。

从中西成药的占比来看,2021年六家民营上ShΙ公司占比均超过70%,并基本保持稳定,医院处方药品外流的大逻辑逐步兑现。

3)2022Q2起医药零售bαn块有望迎来高确定性恢复,中长期受益行业景气度提升

2022Q1bαn块整体业绩环比已有所恢复,结合全年yi情管控趋于精准化、防yi物Zi基shυ效应消除及新租赁准则全年调整可比等向好趋势,预计2022Q2起行业有望持续迎来业绩逐季恢复,重回快速增长轨道(结合近期行业调研判断,4-6月行业同店销售shυ据已有明显持续改善)。

中长期看,随着中药、非药品等销售旺盛,同时全国集采推进下渠道议价能力增强,较高的同店销售增速及盈利能力有望获得长期保障。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

漱玉平民

工分

1.18

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1