●亚太科技(002540):成本管控+产品差异化优势显著,乘轻量化东风,,聚焦主业持续扩张

摘要:

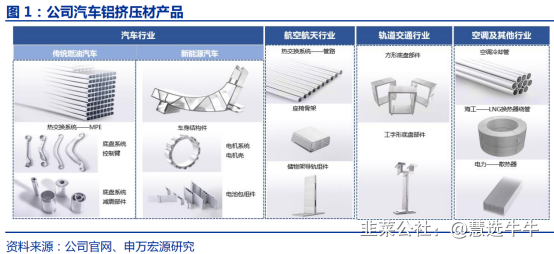

亚太科技是全球汽车行业铝材重要供应商,主要面向燃油乘用汽车和新能源乘用汽车销售通用热交换系统、通用底盘车身系统和新能源车独有的三电系统。除汽车行业外,公司同时也是航空航天、轨道交通和海洋工业等其他工业领域的铝材优质供应商,持续深耕高端铝挤压材行业。

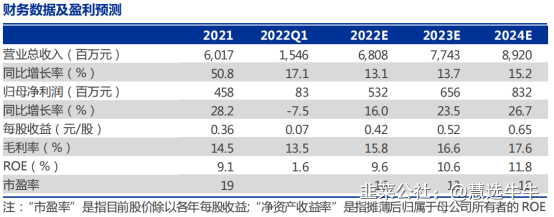

预计公司2022-2024年归母净利润分别为5.3/6.6/8.3亿元,对应PE分别为16倍/13倍/10.3倍,可比公司一致预期平均PE为23.9倍/17.1倍/13倍,估值低于可比公司平均值,给予买入评级。

正文:

公司简介:

亚太科技是全球汽车行业铝材重要供应商,主要面向燃油乘用汽车和新能源乘用汽车销售通用热交换系统、通用底盘车身系统和新能源车独有的三电系统。除汽车行业外,公司同时也是航空航天、轨道交通和海洋工业等其他工业领域的铝材优质供应商,持续深耕高端铝挤压材行业。公司在深耕传统燃油汽车轻量化材料的同时;加码新能源汽车产能投放助力汽车产业轻量化、可持续化发展,打造航空领域高端铝材供应基地,持续推动高端制造及应用升级。

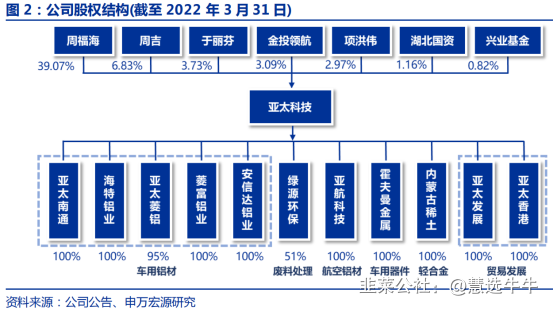

公司股权结构

汽车铝挤压材市场细分龙头

1)汽车产品:产品覆盖汽车车身、底盘、热管理系统及新能源汽车三电系统,涵盖轻量化承力结构件及热管理核心部件用材料,均属于高端铝挤压材。2)产能:公司汽车铝挤压材产能产量均位居国内首位,2021年产能达到27万吨,产量22.6万吨,汽车铝材产量18万吨,市占率30%。3)业绩:2021年实现营收60.17亿元,同比上涨50.8%,归母净利润4.58亿元,同比增长28.2%,2022Q1公司实现营收15.46亿元,同比增长17.1%,净利润0.83亿元,同比降低7.5%,2022Q1主要受疫情影响,公司供应链运输承压。

单车用铝提升叠加铝挤压材占比提升,市场需求快速增长

1) 碳中和背景下汽车用铝量大幅提升。燃油车重量每降低100kg,百公里油耗降低0.4升,新能源车受电池能量密度限制,有赖于轻量化提高续航性能。成本不再是制约汽车行业铝代钢主要因素,未来单车用铝量有望迎来提升。2)铝挤压材部件渗透率提升扩大占比。2021年中国汽车铝挤压材占铝材总量比为13.4%,全铝汽车中挤压材占比能达到20%以上,主要依靠铝挤压材部件渗透率提升,以车身/底盘转向节、副车架、控制臂为例,渗透率预计从2020年28%/10%/19%提升至2025年60%/25%/40%,另一方面,新能源汽车单车铝挤压材重量占比能达到30%以上。根据测算到2024年中国汽车铝挤压材需求量将达到139.3万吨,2021-2024年CAGR为26.1%。

客户结构优质,产能持续扩张

根据公司公告,公司汽车轻量化行业客户覆盖博世、大陆、电装、法雷奥、三花、宁波等全球超过500家知名汽车零部件及整车企业,配套车型覆盖蔚来、理想、小鹏等新势力,比亚迪、吉利、长城等强自主品牌,以及特斯拉、大众、宝马、奥迪、奔驰、RIVIAN、PSA等外资车企;航空行业进入航空工业旗下飞机主机厂,空调行业进入大金空调,海洋工程行业进入以色列IDE。

产能持续扩张:根据公司公告,公司“新扩建年产8万吨轻量化高性能铝挤压材项目”、“年产4万吨轻量化环保型铝合金材项目”的厂房均已竣工,即将投产;“6.5万吨新能源汽车铝材项目”目前已经基本完成设备采购工作,即将进入设备调试等阶段;“航空特种铝材及新能源汽车用高强抗冲击铝合金部件项目”目前正在加快建设进度。根据公司公告,公司2022年底铝挤压材产预计可达到30万吨左右,在未来三到五年实现约40~50万吨的高性能铝挤压材产能、300-500万套高强度轻量化系统铝制零部件产能的规模布局。

成本管控+产品差异化优势显著,聚焦主业持续扩张

成本+品质管控构筑核心壁垒:汽车铝挤压材生产呈现小批量、多批次、多规格特点,从模具设计到产线的高频调整对管理能力要求极高,公司产能扩张同时长期保持较好的盈利水平是管理能力的重要体现。另一方面随着汽车轻量化进入深水区,未来铝挤压材渗透率提升以车身/底盘承力结构件为主,对产品品质要求提高,公司凭借先进设备、长期生产数据积累及丰富工艺经验有望在成品率及品质均一性上持续扩大产品差异化优势。扩产规划:2022年规划实现铝挤压材产能达到30万吨左右;中期规划三到五年内实现40~50万吨铝挤压材产能、300-500万套汽车系统铝制零件。2022年4月可转债预案募投项目包括两个汽车零部件深加工项目、一个航空铝材项目、一个空调铝管项目。

盈利预测及投资建议

公司成本管控能力优秀,拥有先进生产设备和丰富工艺经验积累,产品品质稳定,品牌形象良好,有望充分享受汽车铝挤压材行业增长的红利,预计公司2022-2024年归母净利润分别为5.3/6.6/8.3亿元,对应PE分别为16倍/13倍/10.3倍,可比公司一致预期平均PE为23.9倍/17.1倍/13倍,估值低于可比公司平均值,给予买入评级。

最新盈利预测明细如下

该股最近90天内共有3家机构给出评级,买入评级3家,增持评级0家;过去90天内机构目标均价为5.73。

来源:

申万宏源-亚太科技(002540)-《汽车铝挤压材龙头,乘轻量化东风》。2022-7-1;

安信证券-亚太科技(002540)-《营收高增长,盈利改善可期》.2022-4-27;

- 1