一体化压铸:行业快速发展,模具和压铸件领域更具竞争壁垒

波罗

2022-07-17 22:31:51

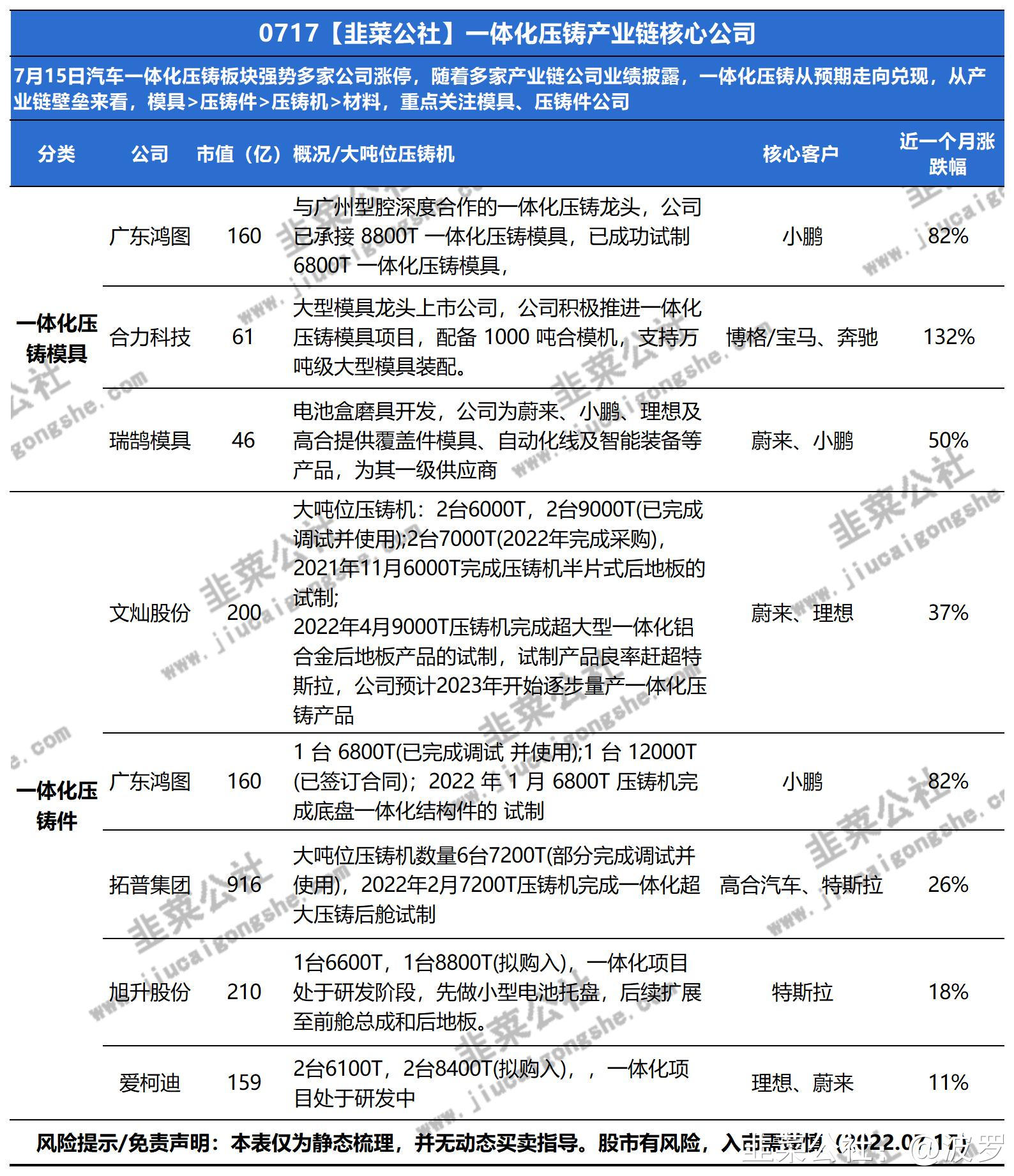

1、事件刺激:7月15日汽车一体化压铸板块强势多家公司涨停,随着近期多家公司业绩披露,一体化压铸从预期走向兑现,未来随着一体化压铸市场快速扩容,有望充分受益,迎来快速发展。

2、从一体化压铸产业链壁垒来看,模具>压铸件>压铸机>材料

1)一体化压铸对大型压铸件制造难度大,需要采用高吨位压铸机、更复杂精确的模具设计、成熟的高真空压铸工艺和免热处理的新型铝合金材料,同时集成综合壁垒。其中,模具和压铸件的成长空间最大、工艺壁垒最高,压铸件良率差异反映了模具能力差异。

2)一体化压铸模具制造难,入局公司少。

铝合金压铸件的制造过程中均需要使用模具,对于大吨位一体化压铸件而言,一体化压铸模具在重量和体积上较普通铝合金模具要大上许多,且对于模具的精度和质量要求更严。目前想进入一体化压铸的模具厂商较多,但国内只有少数厂商具备生产能力,主要有广州型腔、宁波赛维达、合力科技等模具厂。

3)一体化压铸入局公司较多,壁垒高。

一体化压铸件的制造商主要有整车厂和零部件两方势力,目前除特斯拉外大多数整车厂在当下不具备单独研发的能力,因此国内多是整车厂委托压铸厂进行生产或者整车厂与压铸厂共同研发生产。

壁垒主要有以下三点。1)资金壁垒。新建1条10万左右产能的一体化压铸件生产线大概需要近1亿元,对于大多数年利润只有几个亿的零部件厂商而言资金压力巨大。2)制造工艺壁垒。一体化压铸生产的大多数是大型车身结构件,对于产品精度要求严格,目前存在良品率较低的情况。3)运输半径壁垒。一体化压铸件运输成本非常高,每件单公里运输费能达到100元左右,所以压铸厂最好是能够就近整车厂生产。

3、风险提示:一体化压铸行业相关公司近期上涨幅度较大,注意回调风险。

相关公司

(部分资料来自东方财富、广发电新、公告、投资者调研)

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

广东鸿图

S

合力科技

工分

27.45

转发

收藏

投诉

复制链接

分享到微信

有用 21

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(10)

只看楼主

热度排序

最新发布

最新互动

- 1