提纲:

一、行业题材:

航空新材料:国产大飞机渐行渐近;

光伏:产业链涨价,展望价格持续性;

二、涨停解析:

瑞玛精密:拟收购空气悬挂总成标的,总成拓张逐步兑现;

三、一字板研究:

四、机构净买入:

五、新股研究:

嘉华股份:国内领先的大豆深加工企业;

华大智造:基因测序设备及耗材;

嘉曼服饰:(创业板)童装运营;

信德新材:(创业板)锂电池负极包覆材料的行业领先企业;

通行宝:(创业板)交通ETC收费江苏省垄断地位。

正文:

一、行业题材:

航空新材料:国产大飞机渐行渐近

(来自韭研公社www.jiuyangongshe.com)

1、驱动:22年9月7日合肥在线消息,记者从飞常准APP上了解到,国产大飞机C919首次试飞合肥新桥国际机场。

2、国产大飞机,从0到1的时刻即将到来

据中国民航局官网8月9日消息,就中国商飞C919型飞机专用条件和豁免征求意见,意见征集期为15个工作日。8月23日,上海海关再推8项新措施支持临港新片区高水平开放,将建立大飞机试飞“绿色通道”,保障国产大飞机组装、试飞和交付。

3、国产客机市场:ARJ21已进入批产,C919预计年内开启交付,CR929预计2030年内开启交付。随着国产型号市占率的逐步提升,预估未来20年国产客机交付数量约3000架,总价值超2万亿人民币,行业复合增速超20%。

4、航空新材料:C919机体结构铝合金占比65%、复合材料12%、钛合金9%、高强度钢7%。CR929复材占比将大幅提升至50%以上。在先进的航空发动机中,高温合金用量占发动机总重量的40%-60%以上,预计未来民用航空领域高温合金年化需求约2743吨。目前我国高端高温合金及钛合金材料仍有很大比例来自于进口。

5、航空材料景气攀升:2022年上半年航空金属新材料板块整体营收规模为128.3亿元(+22.0%),整体归母净利润为14.8亿元(+7.3%)。

(1)以抚顺特钢、宝钢特钢、长城特钢等特钢企业为主的大型钢铁厂变形高温合金生产基地。其产品以批量较大、结构较为简单的变形高温合金板材、棒材和锻件为主。

(2)以钢研总院(钢研高纳)、中科院金属研究所(中科三耐)和北京航材院为代表的研究、生产基地。其科研能力较强,产品牌号较齐全,产品中包含更多结构较复杂的精密铸件、结构件以及据客户需求定制的小批量产品。

(3)其他民营企业,虽然普遍相比老牌钢企规模较小,但近年来业务增速较高。代表企业包括西部超导、图南股份、隆达股份等。

光伏:产业链涨价,展望价格持续性

1、事件驱动:9月8日,TCL中环公布最新P型、N型单晶硅片价格,各尺寸硅片较上期报价整体上调0.13-0.24元/片之间。

2、产业链各环节涨价。本周光伏产业纷纷涨价,周一盘后通威电池片涨价,今日中环硅片涨价,盘后中国有色金属工业协会硅业分会对外公布将暂停多晶硅集采价格发布,此前硅料报价突破300元/公斤,分会称为避免采集价格被过度解读。

3、各细分解读。限电缺口未能弥补,9月排产回升至7月水平,海外需求旺盛,各环节涨势可观:

(1)硅料。9月初新订单正在陆续签订,得益于四川电力恢复以及新产能陆续完成爬坡的增量,9月硅料单月产量有机会突破8万吨,预计10月中旬开始供应放量效果初显。

(2)硅片。受突发电力供应限制影响,硅片9月实现环比增长,但增幅有限,因为硅料供应量影响拉晶环节的稼动率水平。近期通威复产,部分硅片企业仍有涨价欲望,但隆基已经表态硅片价格不动,预计9月价格较为稳定。

(3)电池片。电池片供不应求,除了限电影响,龙头电池片厂布局下游环节后,产能自用率提升下也影响电池片外销量,组件端排产与外采量增长下,电池片成交价格上行。在终端需求未超预期且电池片产出持续增长下,有望在10月下旬或将出现松动迹象。

(4)组件。9月国内组件排产回升至25-26GW的水平,但电池片不能足量采购有所影响,预计9月组件价格难出现下行。目前欧洲库存大幅下滑,高价组件对于国内装机依然造成较大压力。

(5)N型电池。目前报价尚未形成主流,价格持稳,目前N型电池片对外销售份额并不多,大多以自用为主,后续需要看厂家量产情况。

4、相关公司:硅料:通威股份、沐帮高科;硅片:TCL中环;电池片:通威股份、钧达股份;组件:晶澳科技;N型电池:迈为股份。

(部分资料来自中国有色金属工业协会、国金电新)

二、涨停解析:

每日涨停简图请至公社异动页面查阅。

瑞玛精密:拟收购空气悬挂总成标的,总成拓张逐步兑现

1、事件刺激:9月7日晚公告,公司拟收购普拉尼德 51%股权,本次交易事项预计构成重大资产重组。

收购方案:标的公司对价6.65亿元,公司拟优先选择3.39亿元现金+换股收购51%股权,如果标的公司未完成ODI手续,则改为全现金收购,并且再增资8000万,交易完成后瑞玛将持股标的56.26%股权。

2、普拉尼德,Rivian汽车空气悬挂系统独家供应商

1)标的公司主要从事汽车空气悬挂系统的研发、生产、销售业务;现已成为全球首家提出滑板式底盘概念的美国Rivian公司汽车空气悬挂系统独家供应商,并于近期成功与美国一家造车新势力公司签订了汽车空气悬挂系统的开发协议。

2)标的方业绩对赌,2022至24年承诺实现的净利润不低于人民币0.5、0.85和1.05亿元。

3、Rivian,被称为特斯拉最大竞争对手:投资股东包括亚马逊和福特,作为电动汽车创公司Rivian于21年11月10日登陆纳斯达克,目前市值2000亿人民币以上。

Rivian的核心技术为采用了“滑板式底盘平台”的一体化底盘架构。该架构可将电池、电动传动系统、悬架、刹车等部件提前整合在底盘上,还可以将其开放授权给第三方制造商使用。

4、本次收购将快速推动公司在汽车空气悬挂领域业务的战略布局,提高国内空气悬挂系统业务的市场份额。公司客户资源丰富(在此基础上扩品类、提份额),整车厂客户有特斯拉、大众、通用、宝马、吉利、长城等,Tier1客户包含博格瓦纳,大陆,哈曼,天合,采埃孚,安波福等多个全球排名前30的厂商;公司在手定点持续放量增长,新能源车应用产品占比持续提升至60%-70%,未来几年呈快速成长趋势。

5、估值:不考虑本次收购,预计公司22-24年内生净利润为0.9、1.35和1.8亿元,对应22-23年PE分别为36x、24x和18x。

(部分资料来自天风证券、公告、投资者调研)

三、一字板研究:

(一)新晋一字

联诚精密(首板):参股燃料电池电堆企业

1、22年9月7日晚公告,拟合计出资6138万元受让上海神力科技3.98%股权,该公司系国内燃料电池电堆领域的领先企业,主营质子交换膜燃料电池电堆及燃料电池测试设备的研发、生产及销售。

2、标的公司具备自主可控的燃料电池电堆技术,批量运用于大巴、中重型卡车、轻型卡车、工程机械、乘用车等交通领域以及固定式电站等发电领域,累计出货量超过千台,市场份额占据领先地位。在2022年北京冬奥会上,超过400辆搭载神力科技自主电堆产品的燃料电池汽车应用于赛事交通服务。

3、公司主要产品为各类精密铸件,包括液压行走马达壳体、减速器壳体、曲轴箱体、曲轴瓦盖、轴承座、机架、减震轮/环、减震器配件壳体、汽车水泵壳体等1,000多个品种。

*ST瑞德(2板):被申请重整+蓝宝石晶体材料

1、22年9月7日晚公告,公司全资子公司奥瑞德被申请进行重整。公司营收及资产全部来源于奥瑞德有限及其下属子公司,如法院正式受理重整申请,公司存在失去奥瑞德有限控制权的风险。若因重整失败奥瑞德有限被宣告破产,公司将失去主要经营性资产,面临终止上市风险。

2、公司主营业务为蓝宝石晶体材料、蓝宝石制品的研发、生产和销售;蓝宝石晶体生长专用装备、3D 玻璃热弯设备及精密加工专用设备的研发、设计、制造和销售。

(二)T字板

(三)一字、T字连板

(详情请见前期笔记)

6板:天顺股份

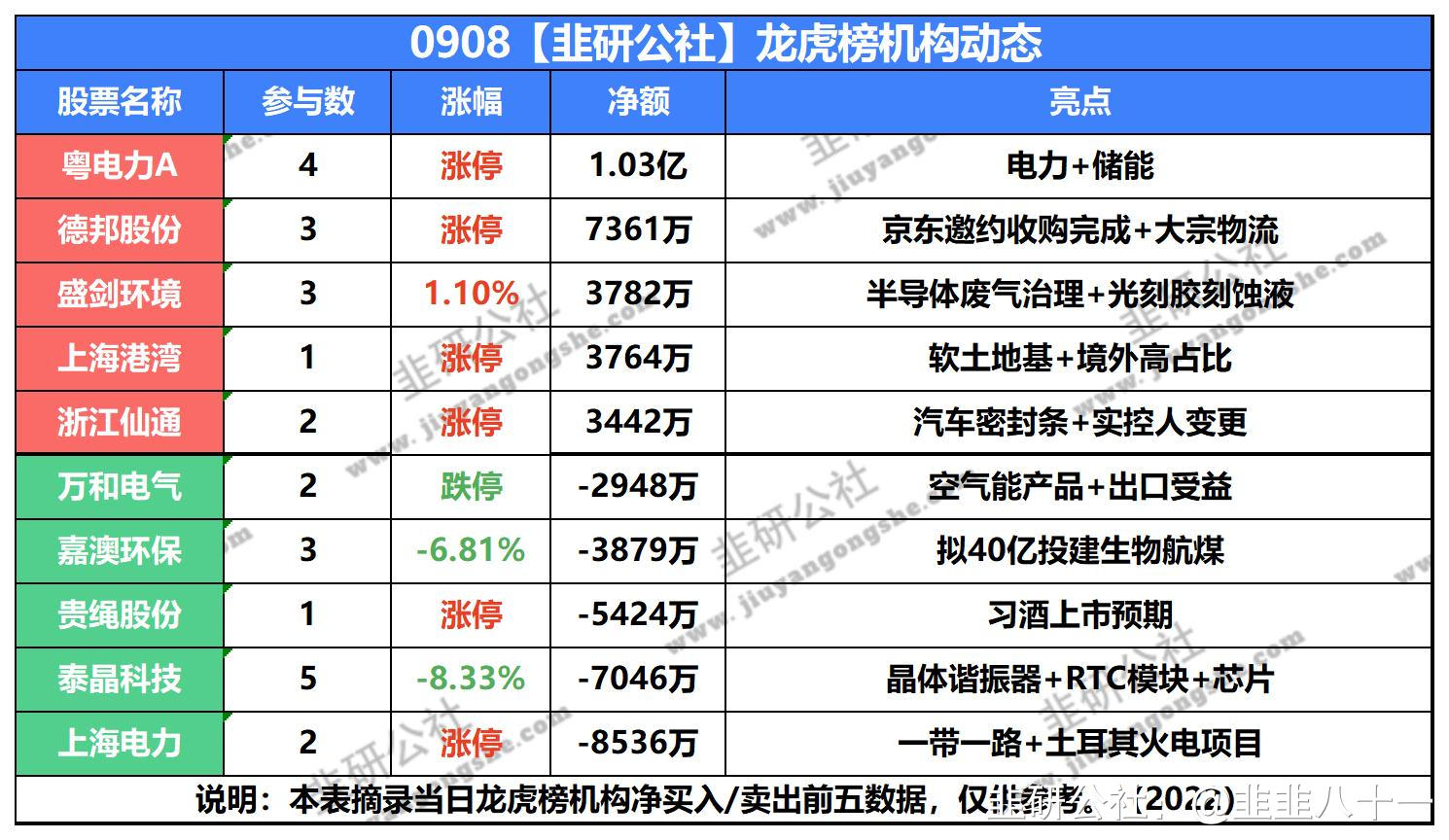

四、机构净买入:

(特别提示:目前部分机构买入席位背后系量化基金、私募资管等非机构身份,仅供参考)

1、9月6日表示,公司已核准备案的光伏项目规模约800万千瓦,截至目前公司已投产的新能源项目以风电为主,装机总容量为197万千瓦,其中海上风电约120万千瓦,陆上风电77万千瓦;在建阳江青洲、青洲二海上风电100万千瓦,新疆瀚海光伏40万千瓦等项目,合计装机容量约200万千瓦。

2、粤电阳江青洲一、青洲二海上风电场项目总投资分别为68亿元、102亿元,资本金占比20%,按照平价上网电价测算项目资本金内部收益率约6%左右,项目预计分别于2023年、2024年投产,可享受每千瓦分别补贴1000元、500元,将有利于项目提高收益水平。公司与海丰县政府、汇宁时代共同打造大型电化学储能电站及新能源汇集站示范项目。

德邦股份(7361万,涨停):京东邀约收购完成+大宗物流

1、9月7日晚公告,京东卓风要约收购清算过户手续已经办理完毕,合计控制总股本的71.93%。9月1日晚公告,德邦物流5577.61万股已被京东卓风要约收购,要约收购期限届满。此次交易有助于双方物流网络和产品品类进行优势互补。

2、3月11日公告,公司等与京东集团签署协议,将转让德邦控股99.99%的股份,如本次交易顺利实施,京东卓风将触发全面要约收购义务,要约收购数量约为2.77亿股,占德邦股份股比26.98%,要约收购价格为13.15元/股,合计所需最高资金总额约为36.44亿元。德邦是领先的直营模式零担货运企业,并兼具大件快递业务,拥有高效稳定的全国物流网络。

盛剑环境(3782万,1.10%):半导体废气治理+光刻胶刻蚀液

1、9月1日公告,公司就某集成电路项目工艺排气系统分包工程与发包方签署国内某半导体公司某集成电路项目《工艺排气系统分包工程协议书》,合同金额为约人民币1.7亿元。公司下半年整体的客户需求及部分项目推进进度不错,特别是部分头部的IC客户,有望陆续转化为业务订单。

2、公司3亿投建电子专用材料及资源化项目,构建五位一体的泛半导体产业生态链。公司与日本长濑化成达成合作,引进长濑化成先进的FPD光刻胶剥离液和蚀刻液技术,生产、销售适用于FPD(平板显示,包括LCD、LED、OLED等)的剥离剂和蚀刻液。

上海港湾(3764万,涨停):软土地基+境外高占比

1、公司主要从事软土地基业务,其加固技术在全球具有垄断地位;主要为全球客户提供集勘察、设计、施工、监测于一体的岩土工程综合服务,境外营收占比59%左右。子公司已在沙特开展基建相关业务。

2、西南证券预计公司2022-2024年归母净利润分别为1.6亿元、1.8亿元、2.0亿元。

浙江仙通(3442万,涨停):汽车密封条+实控人变更

1、无边框密封条引领量价齐升,随着无边框密封条的渗透率提升,有望从单一项目中获得更高的单车价值配套额。2021Q4公司为吉利汽车开发配套的极氪001无边框密封条进入量产,这也标志着公司打破少数外资密封条企业垄断,成功开拓全新的产品系列。

2、7月24日公告,公司控股股东、实际控制人李起富等人将持有的29.09%股份转让给台州金投,转让分两次,第一次转让16.62%,价格拟定为17.50,交易目的是布局汽车产业链。

航天彩虹(3201万,涨停):军工无人机+光伏背材膜

1、9月1日公告,公司近日拟与航天长征签署某无人机产品意向销售协议,意向协议金额约为人民币6亿元。伴随着国内十四五军工行业大背景,公司的无人机业务有望进一步扩大,同时,由于无人机产品的增多,未来配套的无人机应用服务或将充分受益。

2、公司主要从事无人机业务和膜业务两大业务板块,公司具备年产1.2万吨电容器用聚丙烯薄膜生产能力;公司具备年产8万吨各类聚酯材料的生产能力,产品涵盖光伏背板背材用膜、版纸用膜等多领域多规格产品。

中成股份(2788万,涨停):成套设备出口+食品贸易

1、公司主要从事成套设备出口(占比70%)和工程承包、一般贸易、境外实业经营,业务涉及能源、化工、轻工、公共基础设施等诸多领域,外销占比达88.76%。

2、人民币不断贬值,公司贸易业务主要为进口芝麻销售。境外实业经营主要产品是蔗糖和酒精。公司复合材料的主要产品包括玻璃钢内衬塑料、钢衬塑料、纯塑料、玻璃钢,可应用于储罐、反应釜、化学品管道等其它各类产品。

九丰能源(2334万,跌停):液化天然气出口欧洲

1、俄罗斯天然气供应减少,欧盟寻找新的气源,公司旗下的LNG船Global Energy正在欧洲地中海黄金海运线,目的地为法国。公司拥有6艘LNG船,其中3艘自有,2艘租赁,1艘在建。

2、公司是国内大型清洁能源综合服务提供商,“海气+陆气”双供应,参股子公司(28%)华油中蓝,现有LNG产能30万吨,在建产能30万吨,拟收购森泰能源,LNG产能60万吨,公司未来远期陆气LNG权益产能76.8万吨。光大化工预计公司2022-2024年归母净利为10.64、12.57、15.18亿。

欢瑞世纪(2299万,2.61%):半年报增长+影视剧

1、22年8月26日公告,实控人拟增持不低于1亿元公司股票。7月28日公告半年报,年营业收入3.59亿元,同比增长481.64%;净利润2966.07万元,同比增长161.31%;扣非净利润7594.45万元,同比增长672.47%。

2、公司现主营业务为影视剧的制作发行、艺人经纪、游戏及影视周边衍生业务。拥有奇幻古装影视多年制作经验,作品包括《古剑奇谭》、《宫锁心玉》《盗墓笔记》等,公司拥有对《沉香如屑》等44个剧本和小说的影视剧改编权。

维峰电子(2068万,11.36%):工业控制连接器

1、公司工业控制连接器产品营收占比70%以上,可广泛用于工业控制与自动化设备、新能源汽车“三电”系统、光伏逆变系统等系列应用场景。

2、在汽车领域,公司产品可应用于新能源汽车最为核心的电池、电机和电控系统,也可应用于车载媒体设备、高清影响系统。也可应用于太阳能及风能逆变系统,与阳光能源、固德威等逆变器及其他配件厂商建立合作关系。

富通信息(1068万,跌停):光纤光缆+石英

1、公司专业从事以光纤光缆制造为核心的光通信业务和以石英管材产品为辅助的石英制品业务。目前已形成“棒材-光棒-光纤-光缆”之独有的光通信产业链。

2、控股子公司久智科技专业从事天然高纯石英材料、石英制品的制造业务,可为国内集成电路、太阳能、激光光电等行业企业提供优质的石英产品和配套解决方案。

五、新股研究:

嘉华股份:国内领先的大豆深加工企业

(来自韭研公社www.jiuyangongshe.com)

1、主营业务:

公司是以大豆蛋白为主要产品的大豆深加工企业,现已形成从大豆收储、低温食用豆粕加工和大豆油提炼到大豆蛋白、大豆膳食纤维研发、生产、销售的完整产业链条。

2、核心亮点:

(1)公司通过柔性组合生物酶改性、闪蒸脱腥等食品加工技术,有针对性地改善大豆分离蛋白产品的凝胶、乳化、速溶等功能特性,为大豆蛋白开拓了休闲食品、素食食品、火锅食品、饮料制品、营养制品等新的应用领域。

(2)目前,公司产品出口至全球六十多个国家和地区。国内市场方面,公司产品销往全国各地,与国内知名企业如双汇发展、安井食品、中粮集团、金龙鱼等建立了良好的合作关系;国际市场方面,嘉华品牌(Sinoglory)为国际大豆蛋白市场的知名品牌,市场口碑良好,公司主要产品大豆蛋白和大豆膳食纤维远销美国、日本、欧盟、澳大利亚、俄罗斯、南非、中亚等六十多个国家和地区。

(3)在上游原材料价格上涨叠加限电减产带来的大豆蛋白行业供应紧缺的大背景下,公司募投项目“高端大豆蛋白生产基地(一期)”已提前建设,同时,新建油脂车间也正式投产,新增产能有望助推公司业绩向好。

3、行业概况:

随着健康饮食的理念深入人心,越来越多的人认识到植物蛋白相对动物蛋白的优越性和互补性。据QYResearch研究数据显示,2019年全球植物蛋白市场规模估计为53.22亿美元,预计到2025年将达到89.46亿美元,复合增长率为9.04%。

4、可比公司:目前还未有主营业务是以非转基因大豆为原材料、生产及销售大豆蛋白的公司实现A股上市。

5、数据一览:

(1)2019-2021年,营业收入分别是8.70亿元/9.69亿元/12.34亿元,年复合增速14.21%;归母净利润分别为0.74亿元/0.74亿元/0.79亿元,年复合增速2.67%。发行价格10.55元/股,发行PE22.98、行业PE36.78,发行流通市值4.34亿,市值17.36亿。

(2)公司预计2022年上半年营业收入10.2至12.5亿元,同比增长16.54%至42.44%;扣非净利润约0.89至1.08亿元,同比增长98.67%至142.81%。(部分资料来自公司招股说明书、申万宏源等)

华大智造:基因测序设备及耗材

1、主营业务:公司专注于生命科学与生物技术领域,以仪器设备、试剂耗材等相关产品的研发、生产和销售为主要业务,为精准医疗、精准农业和精准健康等行业提供实时、全景、全生命周期的生命数字化设备和系统解决方案。

2、核心亮点:

(1)公司目前已形成基因测序仪业务和实验室自动化业务两大板块,并围绕全方位生命数字化布局了如远程超声机器人等新兴领域产品。其中,公司基因测序仪业务板块的研发和生产已处于全球领先地位,具备了独立自主研发的能力并实现了临床级测序仪的量产。

(2)全资子公司CG US的技术为基础并不断自主创新,掌握了基因测序、文库制备、实验室自动化等多个领域的核心技术,截至21年12月31日,已取得境内外有效授权专利475项。

(3)在基因测序仪领域,公司形成了以“DNBSEQ测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等为代表的多项源头性核心技术;在文库制备、实验室自动化和其它组学领域,逐渐发展出了以“关键文库制备技术”、“自动化样本处理技 术”和“远程超声诊断技术”为代表的核心技术。

3、行业概况:

(1)基因测序行业设备及试剂耗材提供商中,华大智造、Illumina和Thermo Fisher使用的高通量测序技术目前占据主要市场份额。

(2)高通量测序技术在全球范围主要包括以华大智造为代表的DNA纳米球与联合探针锚定聚合相结合的技术路线、以Illumina为代表的桥式PCR扩增与边合成边测序结合的技术路线以及以Thermo Fisher为代表的乳液PCR扩增与半导体测序结合的技术路线三大技术流派。

(3)三大技术流派在基因测序领域主要技术参数上各有特点,居于领先地位,并相较于其他竞争对手具有一定的技术优势。

4、可比公司:Illumina、Thermo Fisher、Pacific BioSciences 和 Oxford Nanopore等

5、数据一览:

(1)2019-2021年,营业收入分别是10.91亿元、27.80亿元、39.29亿元,复合增速89.7%%;扣非净利润分别是-1.31亿元、2.4亿元、4.93亿元,复合增速90.2%,毛利率分别为51.87%、74.69%、66.44%,发行价格87.18元/股,发行74.47PE,行业36.17PE,发行流通市值36.02亿,市值360.15亿。

(2)公司预计22年1-9月实现营收约为328,100至344,100万元,同比增15.26%至20.88%;实现归属于母公司股东净利润约为189,300万元至202,300万元,同比增长311.80%至340.08%。

(公司招股意向书、中信证券)

嘉曼服饰:(创业板新股)童装运营

1、主营业务:公司是一家中高端童装运营企业,业务涵盖童装的研发设计、品牌运营与推广、直营与加盟销售等核心业务环节。公司产品覆盖0-16岁(主要为2-14岁)的男女儿童服装及内衣袜子等相关附属产品。

2、核心看点:

1)截至2021年底,已在全国31个省、自治区、直辖市开设有594家线下门店,其中直营店铺189家,加盟店铺405家;同时,公司在唯品会、天猫、京东等国内知名电商平台开设了37家线上店铺。

2)公司成立20余年来,拥有一支经验丰富的设计团队。公司的设计中心针对自有品牌“水孩儿”和授权品牌“暇步士”、“哈吉斯”分别组建了不同的设计组,使公司的各个品牌之间形成协同发展效应和差异化竞争优势。

3)公司现有营销网络具有线下与知名商场合作稳定且广泛、线上网络销售发展迅速等优势,使得公司销售渠道的结构更加具有自主性与多元化。

3、市场规模:2020年我国童装市场零售规模总额在2292亿。

4、竞争对手:安奈儿、森马服饰、金发拉比、起步股份

5、数据一览:

(1)2019-2021年,公司营业收入分别为8.97、10.43、12.14亿元,复合增长率为16.3%;归母净利润分别为0.89、1.19、1.95亿元,复合增长率为48.0%。2019-2021年公司毛利率分别为50.65%、56.72%、59.25%。发行价格40.66元/股,发行PE25.15,行业PE17.31,发行流通市值10.41亿,总市值43.91亿。

(资料来自公司官网、招股说明书)

信德新材:(创业板新股)锂电池负极包覆材料的行业领先企业

1、主营业务:公司主要从事负极包覆材料(占比67%)产品的研发、生产与销售,并积极向下游沥青基碳纤维生产领域拓展,是行业领先的碳基新型材料供应商。

2、核心看点:

1)负极材料龙头聚集,市场占有率较为集中。公司的客户主要为负极材料的龙头企业,具体包括江西紫宸(璞泰来全资子公司)、杉杉股份、贝特瑞和凯金能源。2020年公司对江西紫宸、杉杉股份、贝特瑞和凯金能源4家锂电池负极材料龙头企业的销售占营业收入比例合计为80.67%。

2)公司生产的负极包覆材料是一种具备特殊性能的沥青材料,一方面可以作为包覆剂和粘结剂用于锂电池负极材料的生产加工,改善负极材料的产品性能;另一方面可通过专有工艺制成碳纤维可纺沥青,经过纺丝、碳化等生产工艺处理后,得到沥青基碳纤维产品。公司在生产负极包覆材料的过程中,会产生副产品橡胶增塑剂。公司主要产品负极包覆材料是提升负极材料性能的重要原料之一。负极包覆材料的加入可以提升负极材料的首充可逆容量、循环稳定性以及电池倍率性能,简而言之,可以使得锂电池克容量更大、使用寿命更长,充电速度更快。

3)由于下游企业对负极材料供应商提供产品的认证周期较长,一般为半年到1年,且对供应商产能规模、供应保证能力、批次稳定性等具有较高要求,率先进入下游供应链的企业,将在短时间内形成较高的认证壁垒,这将保证公司在一定周期内保持较高的市场份额。

3、行业分析:

1)市场规模:2020年中国负极材料出货量为36.5万吨,同比增长37.7%;其中人造石墨出货量30.7万吨,同比增长47.4%,占负极材料总出货量的84.0%,人造石墨和天然石墨合计占比超过95%,石墨材料仍为当前负极材料的主流。

2)格局:公司目前是锂电池负极包覆材料的行业领先企业,2020年市场占有率在27%-39%之间(该区间为基于相关假设的测算数据)

4、竞争对手:目前,该行业参与者较少,主要为信德新材、大连明强、德国吕特格、辽宁奥亿达、新疆中碳、辽宁润兴、辽宁鸿宇。

5、数据一览:

(1)2019-2021年,公司营业收入分别为2.30、2.72、4.92亿元,复合增长率为46.3%;归母净利润分别为0.73、0.86、1.38亿元,复合增长率为37.5%。2019-2021年公司毛利率分别为55.53%、53.28%、40.58。发行价格138.88元/股,发行PE78.39,行业PE25.95,发行流通市值22.39亿,总市值94.44亿。

(2)公司预计2022年1-9月收入为6.7-6.9亿元,同比变动幅度为99.12%-105.06%;归母净利润为1.2-1.3亿元,同比变动幅度为9.22%-18.33%;(资料来自公司官网、招股说明书)

通行宝:(创业板新股)交通ETC收费江苏省垄断地位

1、主营业务:公司为高速公路城市交通等提供智慧交通平台化解决方案的供应商。公司主要业务包括以下三个方面:第一,主要以ETC为载体的智慧交通电子收费业务,包括ETC发行与销售、电子收费服务业务等,重点拓展高速公路、城市交通智慧收费及管理系统的建设与运营;第二,以云技术为平台的智慧交通运营管理系统业务,主要包括智慧交通运营管理的系统软件开发、综合解决方案和系统技术服务;第三,智慧交通衍生业务,主要为以“ETC+”为内核开展生态场景搭建,融合车辆加油、保险、路域经济、养车用车等车生活,开展ETC生态圈业务。

2、核心看点:

1)公司在江苏省内处于垄断地位,具有较高的品牌知名度。是江苏省唯一ETC发卡机构。目前,发行人将以上技术广泛应用于江苏市场。江苏高速公路车牌云识别准确率超过99.99%,路径查询系统可在几十亿张图片数据库中,毫秒级查询出车辆结果。

2)公司已与中国银联、上汽集团、南通交通产业集团、腾讯系企业建立资本合作关系,利用中国银联具备运营全国性跨行清算网络的资质优势,在ETC跨省业务、跨场景支付结算等方面形成战略合作,发挥协同效应;利用上汽集团在乘用车领域的市场占有率优势,在ETC业务、大数据合作、智慧交通领域资源整合,发挥协同效应;借助于腾讯亿万级用户资源、流量资源和丰富的场景资源,推进ETC支付运营平台建设,提升在智慧停车、无感加油、商贸物流等非高速公路场景支付和配套服务能力;利用高灯科技在ETC用户服务、ETC场景构建及电子票据方面的优势,打造江苏高速公路智慧服务平台,提升高速公路运营管理水平。

3、市场规模:根据《证券日报》数据,预计2023年我国智慧交通相关的市场规模达到1,590亿元。根据交通运输部路网中心发布的数据,截至2019年12月底,全国ETC用户累计达20,388万,ETC渗透率约为80%。

4、竞争对手:山东高速、广东联合电子服务股份有限公司、北京速通科技有限公司

5、数据一览:

(1)2019-2021年,公司营业收入分别为14.31、4.66、5.93亿元,同比增长27.3%;归母净利润分别为4.16、1.71、1.88亿元,同比增长9.9%。2019-2021年公司毛利率分别为42.40%、41.89%、45.78%。发行价格18.78元/股,发行PE46.68,行业PE37.64,发行流通市值10.58亿,总市值76.43亿。

(2)公司预计2022年1-9月收入为3.73-3.85亿元,同比变动幅度4.98%至8.48%;归母净利润为1.25-1.33亿元,同比变动幅度为-9.39%至-3.25%;(资料来自公司官网、招股说明书)

本文为公社团队集体出品,所有内容均来源于网络公开资料,仅做信息分享,无任何推荐之意,据此交易,风险自负。

- 1

- 2

- 3

- 4

- 5

- 6

- 7