(编者按。疫苗医药卷土重来,绝对主线无疑,明日上新该血栓器材新股,关注是否有低吸机会,预计方向可持续,研究一下分享过来)

1、公司简介。

公司为国内血栓及止血体外诊断领域领先生产商。公司近三年营收快速增长,已形成了拥有自主核心技术的集仪器、试剂及耗材于一体的产品体系,重点发展凝血检测和血流变检测产品,同时在产品的专业化、系列化及自动化方面不断发展和创新。经过多年的技术积累,公司已获得20项授权专利、18项软件着作权;自主研发的血栓与止血体外诊断产品已取得21项医疗器械产品注册证书;公司核心技术产品获得科学技术部等部委颁发的19项主要荣誉和资质;公司参加了7项医疗器械行业标准制订或修订工作。截至2019年12月31日,公司主要产品已经进入到国内8000多家终端医疗机构,包括800多家三级医院,能够满足终端医疗机构在血栓与止血体外诊断领域的检测需求。

目前国内血栓与止血体外诊断市场仍以进口产品为主,公司最新推出的产品技术已达到较为领先水平,进口替代空间广阔,未来将受益于分级诊疗推进及人口老龄化带动的医疗需求增加。

(血栓科普:血栓是一类严重危害人类健康的病变,可导致脑卒中、冠心病、心肌梗死、房颤、静脉血栓栓塞症等几乎所有的心脑血管疾病,一直以来被广泛认为是心脑血管疾病的“元凶”;出血性疾病是由于各种原因导致患者止血、凝血功能障碍或抗凝血、纤维蛋白溶解异常,所引起的以自发性出血、损伤后过度出血或出血不止为特征的一组疾病,主要包括血友病、DIC 等;术前出血风险筛查是手术前必查项目,目的是术前了解患者的凝血功能障碍情况,防止患者出血不止导致手术发生意外。公司血栓与止血体外诊断产品主要应用于血栓性及出血性疾病的预防、筛查、诊断和监测。)

2、行业业务。

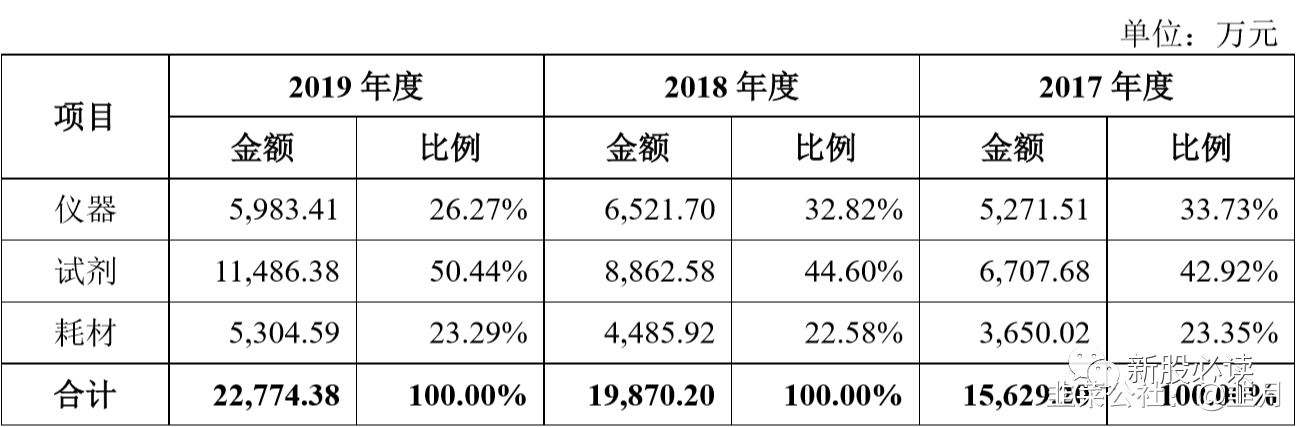

报告期内,公司主营业务收入构成如下:

(公司销售的产品98%均为自产)

凝血检测是血栓与止血体外诊断的最主要应用领域,根据广州标点的数据统计,凝血检测占国内血栓与止血体外诊断市场份额的比例超过95%。在国内血栓与止血体外诊断市场,思塔高、沃芬、希森美康等主要国外厂家占有80%以上的国内市场份额,并覆盖国内大多数三级医院;以本公司、迈瑞医疗、上海太阳为代表的国内企业占有的市场份额较少,但市场份额逐年提升。国内企业占有国内血栓与止血体外诊断市场份额的比例由2016年的15%上升至2018年的20%,其中,公司、迈瑞医疗及上海太阳占2018年国内血栓与止血体外诊断市场份额的比例分别为4%、3%及5%。

3、财务分析

2016年至2019年,赛科希德的营业收入分别为1.25亿元、1.57亿元、2.00亿元和2.30亿元,归属于母公司所有者净利润分别为3102.15万元、3125.43万元、5671.28万元和7104.01万元,业绩表现尚可。(但是研发费用率近三年逐渐降低,从2017年的7.7%降低到2019年的6.04%)

4、募资投向

募集资金投资项目围绕公司主营业务进行,募集资金投资项目实施后,公司的整体技术水平和核心竞争力将得到显着提升: 1)生产基地建设;2)研发中心建设;3)营销网络建设;4)补充营运资金。

5、估值预估:预计2020年1月至6月归属于母公司的净利润区间为2,445.79万元-2,891.85万元,同比下降4.85%-19.52%。公司发行价50.35元,合理价格区间预计在100—155元之间。