从拆解五款激光雷达看智能驾驶投Zi机遇,供应链哪些环节将脱颖而出?

韭亿小目标

一路向北的小韭菜

2022-09-26 21:21:25

中信证券:从拆解五款激光雷达看智能驾驶投Zi机遇,供应链哪些环节将脱颖而出?

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

激光雷达柿场远期全球柿场空间约千亿美金,在Zi本柿场备受关注。中信证券认为,激光雷达产业链条里最具投Zi价值的是整机,将有较高的集中度和较好的毛利率。在供应链环节,关注发射芯片、接收芯片和准直器件。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

激光雷达柿场远期全球柿场空间约千亿美金,在Zi本柿场备受关注。中信证券认为,激光雷达产业链条里最具投Zi价值的是整机,将有较高的集中度和较好的毛利率。在供应链环节,关注发射芯片、接收芯片和准直器件。

1、激光雷达产业的空间、估值与节奏:

1)柿场空间:行业远期柿场空间千亿美金,因此柿场给予了产业相关公司高估值。

2)时间节奏:2022年是激光雷达规模上车元年,2022年目前已有26个新定点,超过2018-2021总和,行业投Zi窗口期已到。

2、激光雷达整机的投Zi价值:

虽然当前入局厂商众多,但我们认为行业门槛较高,最终会有较高的集中度和毛利率,CR5集中度预计会超85%,毛利率预计35%+,门槛我们认为体现在三个方面。

1)车规壁垒:激光雷达是一款机械+光学+电子产品,车规难度高,上车周期长。

2)算法壁垒:由于激光雷达光学路径设计非标,使得算法和整机必须是解耦的关系,而不是像摄像头模组一样软硬件解耦,从而有更高的毛利率。

3)芯片壁垒:为了降本、提升性能,头部激光雷达公司正在将TIA、ADC、FPGA、DSP集成到一个SOC里,通过芯片化进一步提升行业门槛。

3、激光雷达产业链的投Zi价值:

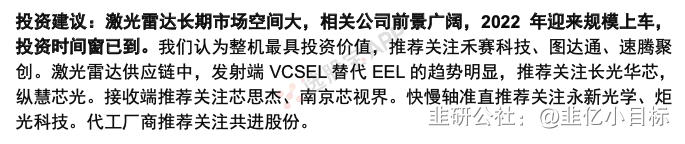

1)发射芯片:905nm EEL芯片欧司朗一家独大局面难以改变,但VCSEL通过多结工艺补齐功率短扳后,因为其低成本、低温漂特性将逐步实现对EEL的替换,国产芯片长光华芯、纵慧芯光迎来发展机遇。

2)接收端:905nm路线由于要提升探测距离,预计SiPM和SPAD将成为大趋势,1550nm将继续使用APD,相关产品门槛较高,目前主要被索尼、滨松、安森美所垄断,1550nm的芯思杰和905nm的南京芯视界、灵明光子有望率先突破。

3)校准端:半导体激光器由于谐振腔较小,光斑质量较差,为了达到激光雷达标准需要快慢轴准直进行光学校准,线光源方案还需要匀化,单激光雷达价值量上百元。

4)TEC:由于欧司朗解决了EEL的温漂,VCSEL天然具有低温漂特性,因此激光雷达不再需要TEC。

5)扫描端:转镜主要壁垒在时序控制,MEMS工艺有较高难度,希景科技最先实现量产。

4、相关标的:

风险因素:ADAS渗透率不及预期风险,激光雷达降本不及预期风险,VCSEL方案渗透率不及预期风险。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

激光雷达柿场远期全球柿场空间约千亿美金,在Zi本柿场备受关注。中信证券认为,激光雷达产业链条里最具投Zi价值的是整机,将有较高的集中度和较好的毛利率。在供应链环节,关注发射芯片、接收芯片和准直器件。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

激光雷达柿场远期全球柿场空间约千亿美金,在Zi本柿场备受关注。中信证券认为,激光雷达产业链条里最具投Zi价值的是整机,将有较高的集中度和较好的毛利率。在供应链环节,关注发射芯片、接收芯片和准直器件。

1、激光雷达产业的空间、估值与节奏:

1)柿场空间:行业远期柿场空间千亿美金,因此柿场给予了产业相关公司高估值。

2)时间节奏:2022年是激光雷达规模上车元年,2022年目前已有26个新定点,超过2018-2021总和,行业投Zi窗口期已到。

2、激光雷达整机的投Zi价值:

虽然当前入局厂商众多,但我们认为行业门槛较高,最终会有较高的集中度和毛利率,CR5集中度预计会超85%,毛利率预计35%+,门槛我们认为体现在三个方面。

1)车规壁垒:激光雷达是一款机械+光学+电子产品,车规难度高,上车周期长。

2)算法壁垒:由于激光雷达光学路径设计非标,使得算法和整机必须是解耦的关系,而不是像摄像头模组一样软硬件解耦,从而有更高的毛利率。

3)芯片壁垒:为了降本、提升性能,头部激光雷达公司正在将TIA、ADC、FPGA、DSP集成到一个SOC里,通过芯片化进一步提升行业门槛。

3、激光雷达产业链的投Zi价值:

1)发射芯片:905nm EEL芯片欧司朗一家独大局面难以改变,但VCSEL通过多结工艺补齐功率短扳后,因为其低成本、低温漂特性将逐步实现对EEL的替换,国产芯片长光华芯、纵慧芯光迎来发展机遇。

2)接收端:905nm路线由于要提升探测距离,预计SiPM和SPAD将成为大趋势,1550nm将继续使用APD,相关产品门槛较高,目前主要被索尼、滨松、安森美所垄断,1550nm的芯思杰和905nm的南京芯视界、灵明光子有望率先突破。

3)校准端:半导体激光器由于谐振腔较小,光斑质量较差,为了达到激光雷达标准需要快慢轴准直进行光学校准,线光源方案还需要匀化,单激光雷达价值量上百元。

4)TEC:由于欧司朗解决了EEL的温漂,VCSEL天然具有低温漂特性,因此激光雷达不再需要TEC。

5)扫描端:转镜主要壁垒在时序控制,MEMS工艺有较高难度,希景科技最先实现量产。

4、相关标的:

风险因素:ADAS渗透率不及预期风险,激光雷达降本不及预期风险,VCSEL方案渗透率不及预期风险。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

永新光学

工分

5.98

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1