今日事件催化:

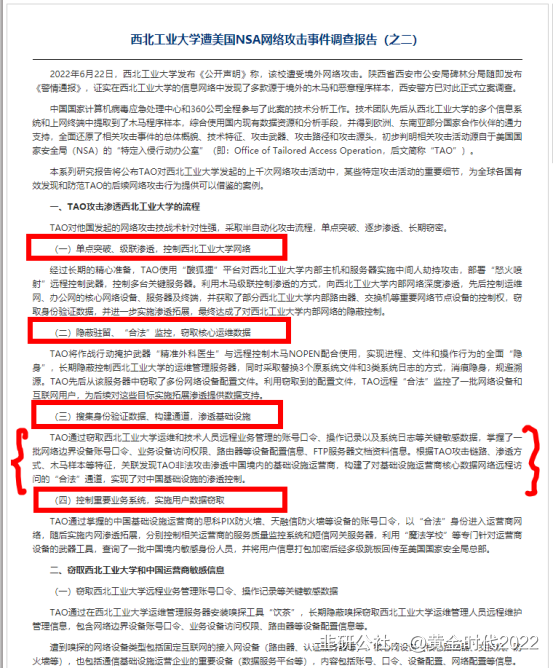

今日西北工业大学遭美国NSA网络攻击事件调查报告出炉,报告显示美国国家安全局(NSA)的“特定入侵行动办公室”(即Office of Tailored Access Operation,后文简称“TAO”)长期攻击我国的网络基础设施,此次西工大事件应该要引起我国对于信息安全的重视,提高网络安全防御意识,加快从低层基础软硬件到上层应用软件的国产化节奏。

信创迎来新一轮投资周期

1、 几个关键时点是9月30日,10月中,11月,12月20日,分别对应台账、大会以及规划预算等安排,从时间节奏上看相隔不远,我们判断持续性较好。

2、 目前所处阶段更像19年,政策落地到执行的窗口期,这个断档股价处于逻辑反馈期,市场主要关心的是量、价、空间、谁做,弹性较大的阶段,明年开始进入落地阶段,从预期切换到兑现。

3、 松——指的是名录放开,应用软件比的是市场化程度,竞争力最强的是金山办公、纳思达等原本就在赛道里极具竞争力。

4、 紧——芯片、操作系统仍然保留,因此,原来在党政市场获得收入利润的公司这轮的弹性更大

券商观点:

【东吴计算机】信创更新

政策预期:

l 9月30日前形成资产台账,明确经营管理系统和生产运营系统的总体替代百分比目标。

l 12月20日前制定每年度替换指标,编制下一年度替代计划。

l 到2025年底,央企办公系统全面完成信创,业务系统信创比例达到50%。

l 到2027年实现党政和行业完全信创,基础软硬件整体水平与国际现金水平差距缩小至两年以内。

观点重申:

l 当前催化:近期美国先后对中国EDA\GPU限制,佩洛西窜台、炮制《台湾政策法》,严重影响中美关系,中国的自主可控事业亟待提速。

l 未来看点:行业信创因为市场规模更大、下游付费能力更强,将会成为放量的主阵地,关注行业信创领域的受益标的。

l 选股方向:CPU、OS、DB是政策要求和实际应用的最核心赛道,选股应重视这三个环节;

l 行业信创今年的替换执行率较低,因此四季度有望大规模招标;

l 2023年信创产业有放巨量预期。党政、行业、国央企形成放量共振,预计总替换规模达到年千万台套。

中国软件:

麒麟软件是中国电子集团旗下上市公司中国软件的国产操作系统公司,由中标软件和天津麒麟于2019年12月整合而成。麒麟软件注重核心技术创新,2018年荣获“国家科技进步一等奖”,2020年发布的银河麒麟操作系统V10被国资委评为“2020年度央企十大国之重器”。根据赛迪顾问统计,麒麟软件旗下操作系统产品,连续10年位列中国Linux市场占有率第一名。在开源建设上,麒麟软件在OpenStack社区贡献位列国内第一、全球第三;作为openEuler开源社区发起者,以Maintainer身份承担80个项目,除华为公司外贡献第一。

据中国软件2021年年报显示,麒麟软件2021年营业收入为11.34亿元;净利润为2.68亿元。根据诚迈科技2021年年报显示,统信软件2021年营业收入为6.80亿元,净利润仍为负值,且部分收入来自于关联交易;麒麟从营收市场份额和盈利能力方面更具优势。根据收入口径,2021年麒麟软件在国产操作系统领域市场份额接近2/3。

业绩测算:

PC端:中国每年5000万台PC出货量,其中商用市场出货量约3000万台,党政市场约700万台,我们假设2025年党政市场、重要行业分别达到100%、50%的国产化率,国产PC出货量为:700+1150=1850万台,假设每台PC操作系统300元,对应市场规模55亿元,假设中国软件市占率为90%,则对应营收50亿元。

服务器端:中国每年约400万台服务器出货量,其中互联网行业出货量占比约40%,剩余240万台中,党政市场有70万台,同样假设2025年党政市场100%、行业50%的国产化率,国产服务器出货量为70+170/2=155万台,假设每台服务器操作系统为5000元,对应市场规模77.5亿元,假设中国软件市占率为95%,则对应营收为74亿元。

基于此,稳态下麒麟的收入能达到125亿元(40%净利率下对应50亿利润)。

估值

· 平台产品首要关注市场份额:平台主要包括操作系统、办公软件,长期商业模式和成长路径更类似互联网,尤其是操作系统。平台产品厂商获得市场份额优势后,会在生态伙伴、用户体验产品打磨方面持续获得优势,尤其操作系统长期看只留存一家的可能性较大,所以前期发展应更看重份额,后期可以通过增值业务或者涨价盈利。

· 以操作系统为例,未来三方面因素还将推动操作系统市场空间进一步提升:1、如果PC端变成应用商店模式,可通过分发或者增值业务收取服务费,市场空间有望进一步上行;比如苹果公司并不直接销售操作系统,但是它通过操作系统产生的增值收入超过了150亿美金。谷歌通过操作系统增值的业务收入和授权收入超过几十亿美金。红帽给客户做Linux操作系统的解决方案,2018年收入已经达到25亿美金。 2、目前PC操作系统商业定价甚至远低于很多轻量级软件,如果竞争格局未来逐渐演变为单龙头或者双龙头但一家主导格局,则定价权有望向OS供应方倾斜,单用户ARPU值有望显著提升;3、边缘计算、物联网的兴起,行业市场空间将进一步上行。

· 即期估值:预计2022年麒麟软件收入20亿元,预期营收年复合增速80%、稳态净利率40%以上,考虑到操作系统的稀缺性以及公司未来份额的确定性,同当前计算板块一线品种如金山办公、中望软件、用友网络等类似,给与一定溢价40倍PS,对应800亿元,中国软件持有麒麟软件40%股权,对应320亿元。

· 远期估值:2025年稳态下125亿元收入,稳态下40%净利率对应50亿利润,30倍PE对应1500亿元,10%折现率下对应2022年估值是1100亿元,中软持股部分对应440亿元。

- 1