,第一篇文章主要是从利润率角度海选出了一些竞争格局好的细分赛道和相关公司。近期会集中对风电产业链一些还不错的公司逐个看看,对风电产业感兴趣的跟上哦。第一篇链接如下:

从利润率角度看风电细分赛道

分析海缆的大框架是先看空间、再看赛道,然后看业绩节奏和估值。

首先,电线电缆整体增长其实很一般。有增长前景的是海缆。

海缆主要应用于海上风电、海洋油气开采、陆地与岛屿间电力、通信传输等领域,其中海上风电是主要应用场景,海缆出货量几乎完全取决于我国海上风电的装机量。

海上风电项目用海缆主要包括风力发电机连接用海缆及风机并网使用的海缆。目前,国内海上风电项目风力发电机连接用海缆一般为35kV 海缆,风机并网使用的海缆则根据海上风电项目距海岸距离远近而有所差异。通常,潮间带项目一般使用35kV 海缆;近海项目(通常距离海岸10-50km 范围内)一般选择220kV及以上的交流高压海缆;80km 以上的远海项目,则可考虑采用柔性直流海缆进行并网。

一、空间:

空间主要看海风装机,历史看:

2014年至2020年,全球及我国海上风电新增装机容量复合增长率分别达到23.62%和50.45%。全球海缆2014-2020年复合增速20%,我国复合增速62.45%。

目前陆风已经平价,海风还没有实现平价上网,成本仍然会继续下降,所以未来增速也不会低。

二、赛道:

海缆比陆缆格局好。

海缆按功能主要分为三类:海底光缆、海底电缆、海底光电复合缆。 其中,海底光缆主要受全球流量增长驱动;海底电缆和海底光电复合缆的驱动力主要为海洋风电、跨国电网互联、海洋油气开发以及偏远海岛输电的需求量,应用在海上风电的海缆目前主要是海底光电复合缆,具有电力传输和光纤信息传输的双重功能。 重点看用于海上风电的海底电缆,它是海上风电与陆上风电的主要差别赛道,约占海上风电投资的 8%-10%。

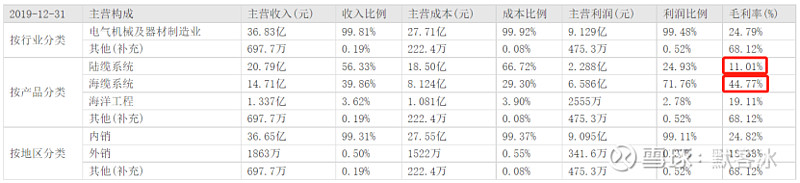

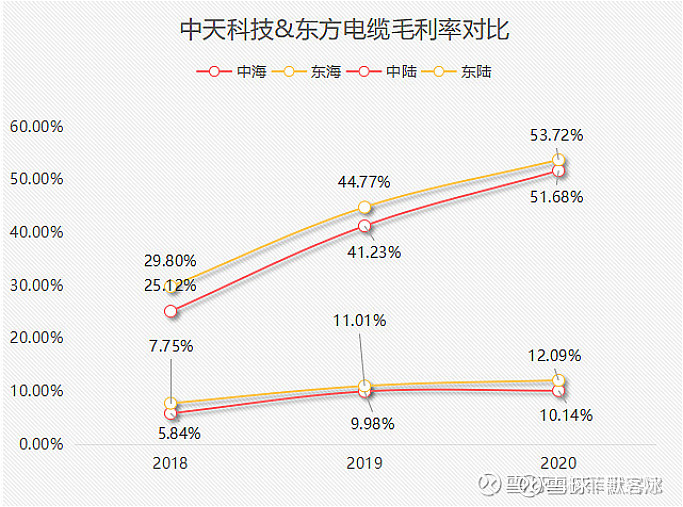

由于海底的环境复杂且海水具有强腐蚀性,海缆相较于陆上电缆技术更复杂,生产流程相比陆上高压电缆的 生产多了约 50%的工艺流程,参与者较少。全球来看,主要参与者包括普睿司曼(意大利)、耐克森(法国)、安 凯特(丹麦)、古河电工和住友电气(日本);国内海上风电的海缆已 基本实现国产替代,主要包括东方电缆、中天科技、亨通光电、汉缆股 份等。东方电缆与中天科技为第一梯队,亨通光电和汉缆股份为第二梯队。以 2020 年整体收入为例,中天海缆( 59.7 亿元)>东方电缆( 50.5 亿元),其中,海缆业务收入上,中天海缆( 24 亿元)>东方电缆 ( 21.79 亿元),两家海缆市场份额在 30%左右。东方电缆——2020 年,陆缆业务占比 52%(同比下降 4pct),海缆系统占比 43%(+3pct),海洋工程收入占比 5%,几乎全部为国 内业务。考虑海缆行业壁垒和已有公司的先发优势,预计未来新入者重塑格局的可能较小,未来海缆行业格局将维持稳定。

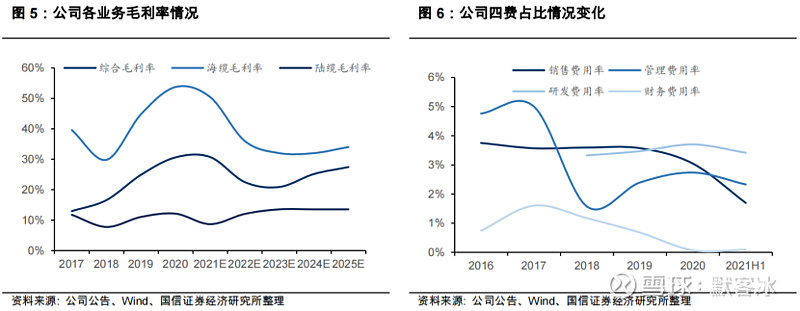

利润率是体现细分赛道竞争烈度和竞争格局最直观的指标。东方电缆海缆系统毛利率高达45%(抢装的20、21年更高),远高于陆缆系统11%的水平,进一步验证了海缆赛道比陆缆好,也同时说明了竞争是导致利润率走低的直接原因,投资一定要避免高烈度竞争。

从利润率变化趋势看,海缆领域的中天和东方毛利率和净利率持续走高。

未来,随着海风项目距离越来越远,柔性直流海缆占比将加大,毛利率更高。前几年海上风电主要开发的是潮间带,所以35KV海缆的需求量较多。未来离岸距离越来越远,高电压的海缆比例会提高,电压越高售价越高,毛利率越高。随着近海区甚至更远的远海区风电资源被进一步开发,500KV甚至柔性直流海缆销售量会明显增高,内部产品销售结构的调整会明显改善公司单KM海缆的销售价格。根据中天海缆招股书披露,柔性直流海缆毛利率高达74%。

三、业绩节奏:

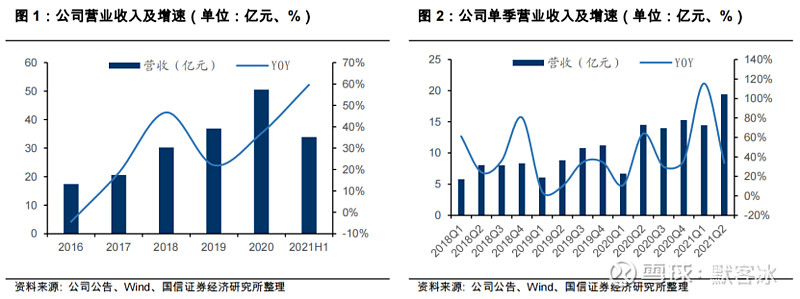

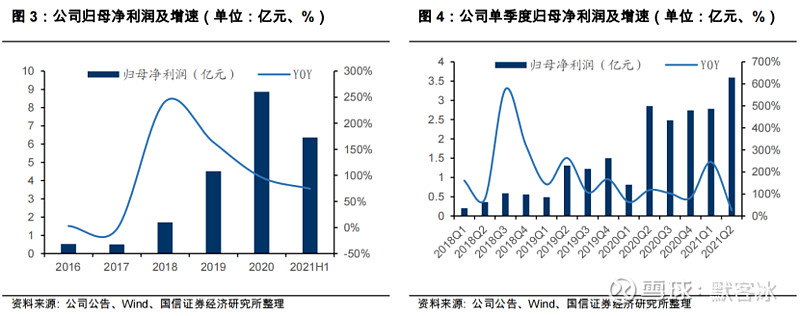

东方电缆过去几年业绩增长迅速,营收、净利润、毛利率、净利率、ROE趋势都非常好看。妥妥的超级成长股的数据。

这样的数据,无可挑剔。现在只需考虑一个问题,就是业绩节奏问题。

有个背景是今年是海风补贴最后一年,所以这两年强装很明显,我看很多机构对后面的预测,明年都是一个低点,也是考虑到了这个问题。如下图,浙商证券预测明年海缆市场规模从156亿下降到98亿。国信证券预测明年海缆毛利率也会较大幅度下降。

所以这个节奏一定要把握好,搞不好入了一个高景气点,虽然长期看今年绝对不是高点,但是入场时间不对,也有可能套上一年半载的。

四、估值:

东方电缆20年净利润8.87亿,目前市值234亿,静态PE26倍,如果今年保持50%增速(前三季度57%增速),动态PE为17倍,券商的预测大体也是这个数。看这个PE和历史增长情况,以及海缆的发展前景,再加上考虑下市场对新能源的持续反复炒作预期,这个估值是低估的。所以我认为这个估值是考虑了明年海风退补滑坡的影响的,综合起来看,目前东方电缆的估值合理,是没有高估的。但除非明年滑坡不如预期大,否则明年的这个悲观预期肯定短期会形成压制。不过根据25号最新的业绩交流会,公司预计明年没有那么悲观,收入端应该还会增长,董秘预计可能到55亿营收,但是毛利率可能会有较大幅度下降。这次电话会我记录了一些要点,如下:

东方电缆20211025电话沟通会要点:

海上风电产业链都会面临降本压力,东方电缆自己预期价格也会有下降预期,后续会制定价格策略,通过订单的增加弥补招标价格下降。当下50%上下毛利率,这是特定时期毛利率表现,毛利率预计下降10-15个点,回到强装前,回到35-40%毛利率,是比较合理的。

今年预计实现35亿左右海缆营收规模,明年肯定会在今年基础上实现一个增量,去弥补毛利率下降。

海岸离岸距离越来越远,这是一个趋势,海缆长度提升,规格也会提升。预计海风整体价格会降低,但是海缆在海风比重未必会降低,可能还会增加。

4MV变成8MV风机成本下降30%。

年初大家对22年悲观,但是现在看没那么悲观,目前有个观点认为明年会平稳。预计未来5年平均每年装机不会少于8-10GW。

目前在手订单,剔除海工部分,海缆31亿左右,2/3订单会结转到明年上半年确认。四季度产能释放消化不了目前订单。

明年测算,容量140-150亿规模,加上海外+海工接近200亿左右,打个8折,160亿,东方电缆大概市占率1/3左右,按35%市场考量,大概55亿左右。按这样计算,在今年基础上有明显增长。数字化工程产能投入后能够支撑这个规模。

三季度利润率环比下降。海缆系统不是标准件,每个项目毛利率不一样。第三季度收入环比增幅里面主要来自陆缆和海洋工程,这两块利润率较低,所以对单季度净利润贡献不大。单三季度毛利率拆分,陆缆9%左右,海缆系统45%左右,也有所下降。都是因为期货锁铜并没有全部做,海洋工程23%左右。

海上风电主要是央企主导,在双碳国家战略下,必须去做开发,所以规模不太会大幅度下降。

竞争格局,国内就四五家企业(新进入央企宝胜股份)。市场做得高一些的也就东方和中天。市场好了,但还是保持格局相对稳定。东方最早切入,技术储备历史经验具备优势,后续继续保持。

招投标,主要是去年底,今年很少,今年年底前应该有些项目招标信息出来,4GW左右,主要是广东。(我查了下,今年年初在手订单有在手订单共87亿,其中海缆62亿。到930,手订单64亿,其中海缆系统及海洋工程38亿。2021年1-6月公司没有中标公告,7月2日公告8.3亿陆缆,7月30日,公告2亿陆缆。9月29日公告7.5亿陆缆。)