●华侨城A(000069):文旅业务领跑行业,地产业务稳中有进,加强精细化管理

摘要:

公司是以文化旅游和房地产开发为双主业的现代服务型企业,是华侨城集团旗下重要成员企业。完成了“十四五”发展规划的编制工作,以旅游为核心增长极,以创新和数字化为新动能,围绕旅游、城镇化和互联网三大业务,采取“文化+旅游+新型城镇化”和“旅游+互联网+金融”战略,致力于成为具有全球竞争力的世界一流旅游企业。

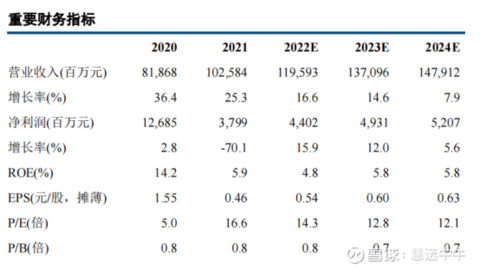

中信建投竺劲预计公司2022~2024年EPS分别为0.54/0.60/0.63元。估值方面,按照可比公司2022年22.3倍的平均市盈率,则其合理市值应为982亿元,对应股价11.98元,首次覆盖,给予买入评级。

正文:

公司简介

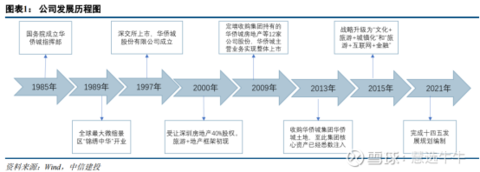

公司是以文化旅游和房地产开发为双主业的现代服务型企业,是华侨城集团旗下重要成员企业。公司业务始于1985年,1997年由华侨城集团有限公司独家发起设立并在深交所挂牌上市。经过30余年的发展,公司投资和建设项目覆盖全国近100座城市。2021年,公司完成了“十四五”发展规划的编制工作,以旅游为核心增长极,以创新和数字化为新动能,围绕旅游、城镇化和互联网三大业务,采取“文化+旅游+新型城镇化”和“旅游+互联网+金融”战略,致力于成为具有全球竞争力的世界一流旅游企业。

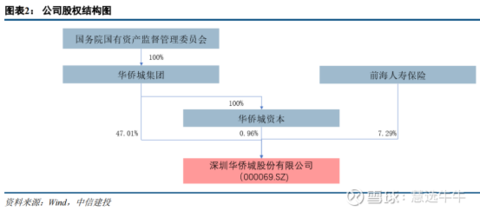

公司股权结构

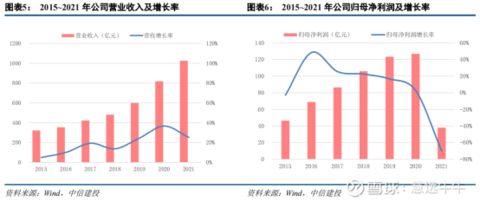

营业收入稳步增长,2021年归母净利润大幅下滑

2015~2021年公司营业收入复合增长率达21.3%,2021年实现营收1026亿元,同比增长25.3%,增速维持高位。2021年实现归母净利润38亿元,同比减少70.1%。归母净利润水平大幅下降主要有四方面原因: 1)受行业调控政策影响,毛利率水平整体下降;2)深圳本部高毛利项目结转完毕,导致2021年结转项目毛利下降;3)由于业内各地产公司采取趋于保守的投资策略,股权转让实现的投资收益大幅下滑;4)对存货计提较大规模的减值。

央企文旅龙头,股东背景雄厚,员工激励充分

公司第一大股东为华侨城集团,实控人为国务院国资委,集团曾向华侨城注入华侨城房地产股权、深圳南山土地等资产,为上市公司赋能。公司曾在2015年进行股权激励,并于2020~2021年累计回购1.6 亿股股份,占公司总股本的2%,回购部分将用于实施公司股权激励计划。

房地产业务拖累业绩

公司业绩出现较大下滑,主要受房地产业务影响:1)尽管结转项目增加推动地产营收同比+55%至590亿元,但由于行业整体利润率下行和深圳本部高毛利项目结转完毕的影响,地产毛利率同比-38pct 至21%;2)项目股权转让大幅减少,投资收益同比-82%至6亿元;3)地产下行导致资产减值同比+150%至21亿元;4)少数股东损益占比同比+27.6pct至46.9%。

文旅业务领跑行业,成长可期

公司在主题公园集团排名世界第三,目前旗下有27家景区、28家酒店、1家旅行社、7家开放式旅游区、1台旅游演艺项目,2021年全年接待游客7798万人次,恢复至2019年的150.2%,剔除新增项目恢复至2019年的96.3%,远超全国旅游业平均水平,其中新项目贡献36%的客流量。2022年公司预计还将有10个项目开业,将对未来发展形成有力支撑。

地产业务稳中有进,加强精细化管理,聚焦成片综合开发

2021年公司实现签约销售金额825亿元,同比下滑21.6%,实现签约销售面积399万方,同比下滑14.2%,实现回款金额912亿元,回款率111%,在行业下行期严抓回款卓有成效。公司具备成片综合开发优势,同时拥有丰富的文旅资源,可通过文旅勾地模式可以以底价获取大量低成本土地,2019年以来底价拿地数量都在60%以上,对公司未来房地产业务板块的利润率形成有力支撑。

盈利预测及投资建议

首次覆盖给予买入评级,目标价11.98元。中信建投竺劲预计公司2022~2024年EPS分别为0.54/0.60/0.63元。估值方面,按照可比公司2022年22.3倍的平均市盈率,则其合理市值应为982亿元,对应股价11.98元,首次覆盖,给予买入评级。

来源:

中信建投-华侨城A(000069)-《央企文旅龙头,双轮驱动成长可期》。2022-4-11;

华泰证券-华侨城A(000069)-《地产拖累业绩,文旅十四五目标远大》。2022-4-6;

- 1