为什么说当前是锂电产业链的反弹时点?

韭亿小目标

一路向北的小韭菜

2022-11-07 20:43:26

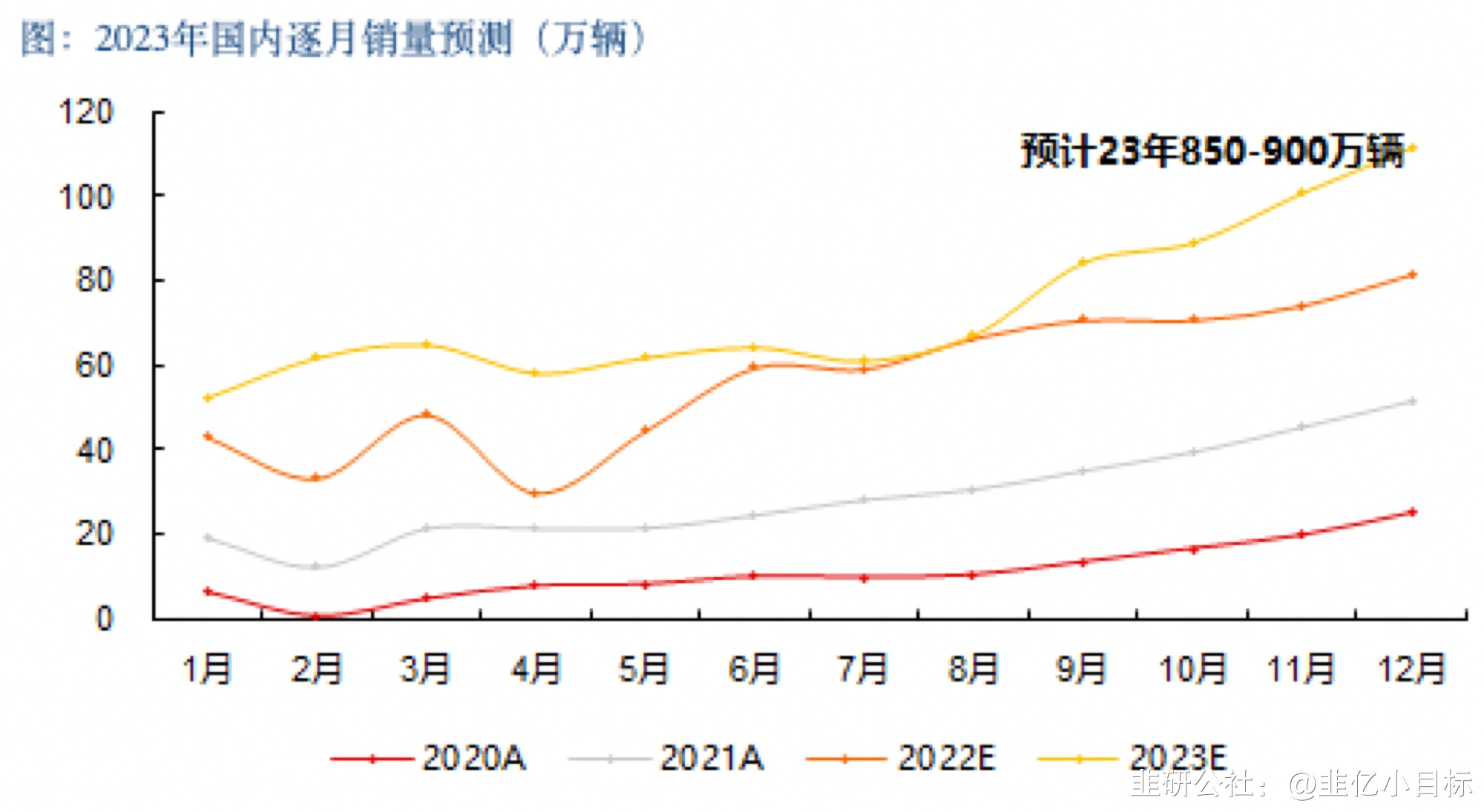

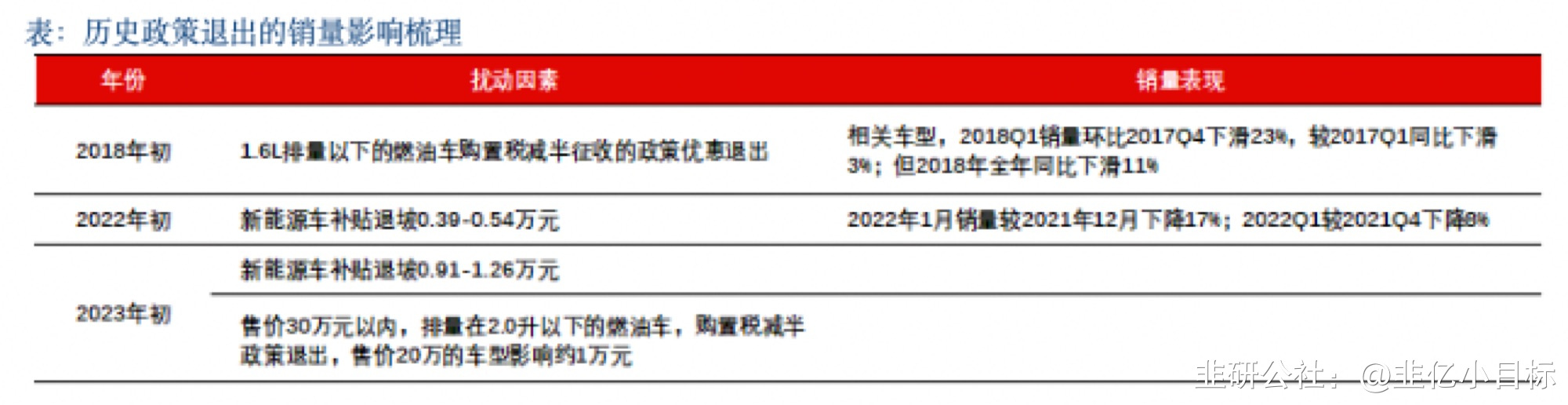

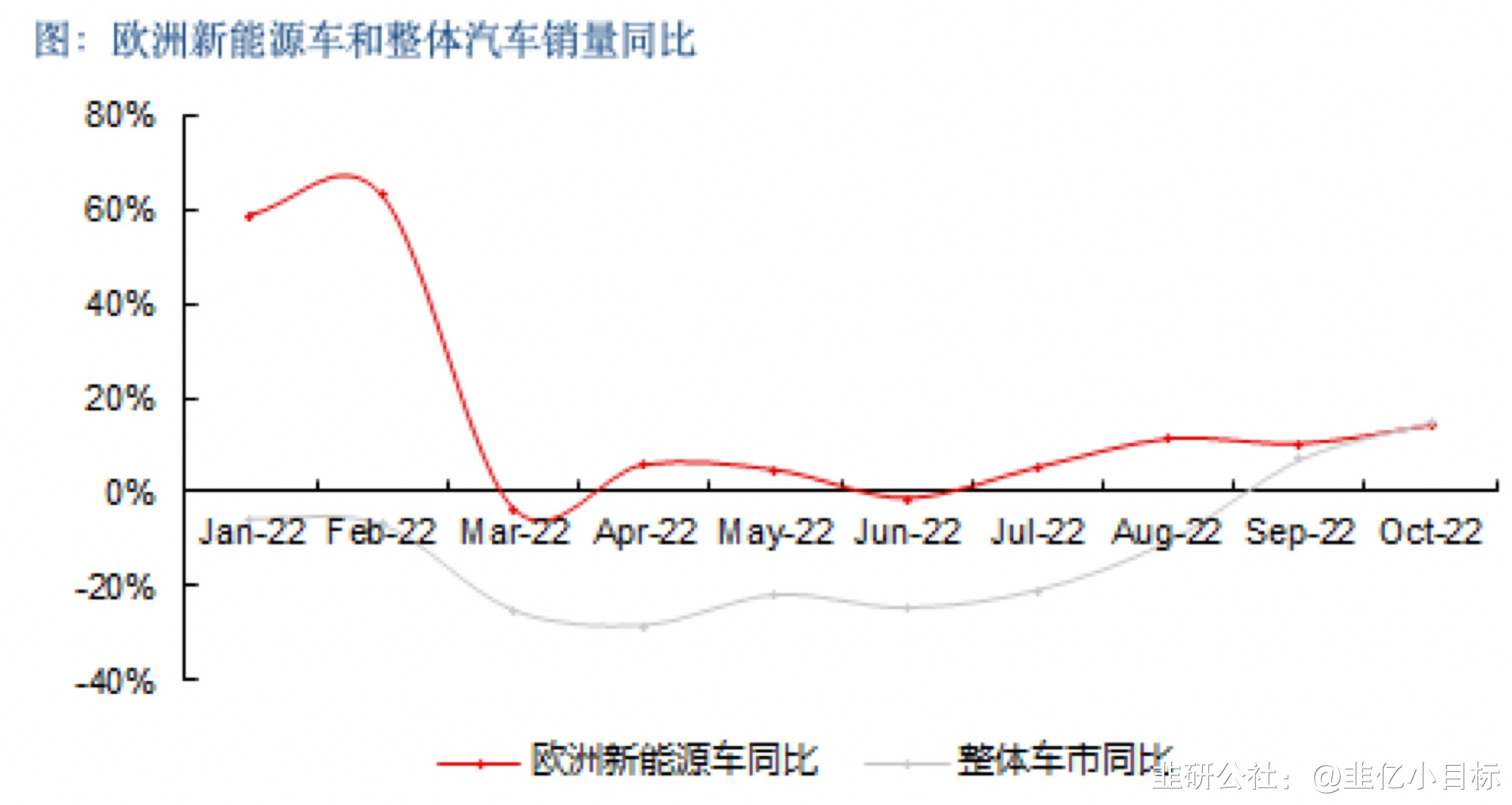

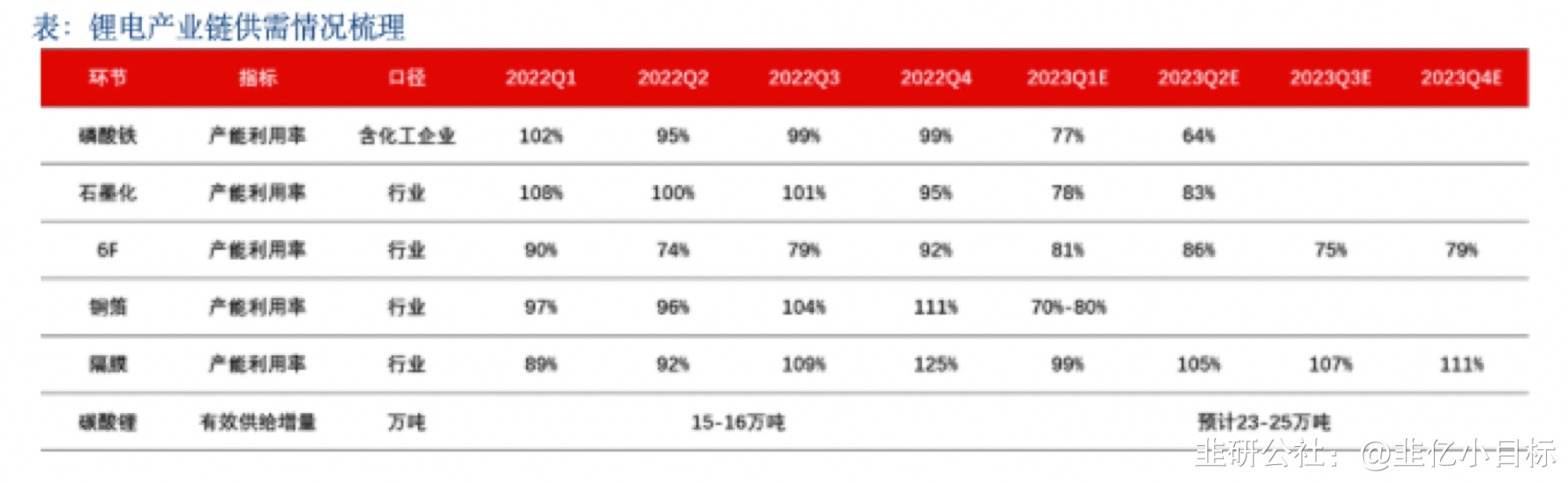

长江证券:为什么说当前是锂电产业链的反弹时点? 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】 长江证券认为,新能源车板块景气切实得到验证的窗口在23Q1,但市场已根据悲观预期进行了充分定价,而近期不论是欧洲供应瓶颈缓解的需求改善,还是国内车企降价支撑销量的预期,都是积极的边际变化,结合估值和机构持仓来看,板块处于绝对收益配置窗口。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】锂电板块今年表现低迷,对新能源车明年需求的担忧和供给扩张下产业链盈利的分歧是主要因素,不过考虑到板块估值已降至历史低位,且近期国内、欧洲销量修正前期悲观预期,板块热度有所回升。长江证券 认为,新能源车板块景气切实得到验证的窗口在23Q1,但市场已根据悲观预期进行了充分定价,而近期不论是欧洲供应瓶颈缓解的需求改善,还是国内车企降价支撑销量的预期,都是积极的边际变化,结合估值和机构持仓来看,板块处于绝对收益配置窗口。1)需求:2023年新能源车还能否维持高增长?今年全球新能源车产销预计接近1000万辆,同比增速超过60%,其中国内预计650万辆,同比接近翻倍且好于年初预期;欧洲、美国低于年初预期,主要受供应链和新车放量节奏影响。展望明年,统计得国内前六家动力电池企业指引的出货同比增长达到70%,而市场此前的悲观预期仅30%左右。①国内市场方面,市场担心主要是23Q1补贴再度退坡以及宏观消费数据走弱的影响,但其实2018年初的购置税推出,导致1.6L以下燃油车在2018Q1环比下滑23%,但同比仅下滑3%,即使从全年来看同比降幅也仅11%;2022年初新能源车0.39-0.54万元的补贴退坡,仅导致2022Q1环比下滑了8%,因此退坡本身的影响是有限的。展望明年的季度节奏, 参考政策退出情况,23Q1国内新能源车销量环比降幅或在20%左右,其中23年1月叠加春节影响,或在50-55万辆,不过同比仍维持20%左右的增速;23H2伴随新车上市,以及资源、电池可能的价格回落,需求环比有望加速释放,全年仍维持850-900万辆的判断,保持30%的增长。② 欧洲市场方面, 今年欧洲增长失速的主要原因是碳排放考核压力不大且车企竞争压力不大,导致车企没有很强的意愿推动新能源车渗透率提升,同时俄乌冲突对供应链的影响进一步压制了汽车整体的有效产出。 近期,欧洲汽车供应链压力有所缓解,也驱动了新能源车销量的积极修复。展望明年,特斯拉欧洲工厂或是最大的边际变化,柏林工厂6月产量已达到周产2000辆,特斯拉预计在2022年末-2023年初实现周产5000辆,2023年末达到周产1万辆,除了直接的供给拉动,对欧洲传统车企的竞争压力无疑是加大的,故预计欧洲2023年恢复30%的增长,全年有望达到270-280万辆。③ 美国市场方面,新车增量贡献有限以及税收抵免政策低预期,使得美国今年新能源车销量在100万辆左右,同比仍增长60%但要低于年初的预计。不过美国仍有严格的CAFE油耗经济性政策约束,叠加明年新车型陆续上市的贡献,预计2023年仍有望保持60%-70%的增长至170-180万辆。 2)盈利:哪些环节价格压力较小,能够以量补价?除了需求逻辑,供给释放后的价格和盈利下行,是压制锂电产业链尤其是锂电材料的因素。 确实从供需层面看,22Q2已经出现了6F、铜箔加工费、磷酸铁锂加工费的下行,22年9月以来负极石墨化价格开始回落,预计23Q1磷酸铁面临供给释放,隔膜、碳酸锂明年则仍将保持紧平衡。在以上供需格局下, 锂电中游最为收益的是锂电池环节 ,电池企业在二季度完成了价格传导,盈利能力显著修复,三季度仍在改善趋势。 对于明年,一方面是锂资源限制下,电池的有效产出不会明显过剩,能够支撑电池的议价能力;另一方面,材料供给释放使得电池厂对上游有更强的议价能力,进而带来成本改善空间,头部企业资源自供的布局落地更会体现阿尔法。3) 估值与持仓:板块估值与机构持仓双双降至历史低位从估值上看, 锂电板块估值已降到历史底部区间,对应2023年电池20倍出头、材料15倍左右;尽管随产业阶段的发展板块估值本身有回落的必然性,但考虑到锂电池需求在2023-2025年将保持35%-40%的复合增速,2025-2030年在储能增长的支撑下需求增速仍将超过20%,当前估值是有足够安全边际的。从板块持仓上看, 2022Q3锂电产业链机构持仓降至10.8%,环比下降3.1pct,且已是2021Q2以来的最低水平;进一步分环节来看,材料环节在2022Q3面临的减仓幅度较大。4) 投资:板块反弹下环节如何选择? 投资方面,新能源车板块景气切实得到验证的窗口在23Q1,但市场已根据悲观预期进行了充分定价,而近期不论是欧洲供应瓶颈缓解的需求改善,还是国内车企降价支撑销量的预期,都是积极的边际变化,结合估值和机构持仓来看,板块处于绝对收益配置窗口。①从确定性和景气趋势的角度看,上游资源方面,锂资源目前部分标的2023年估值仅有4-5X(50万锂价),即便按照20万均价测算也仅有15X,已充分反应锂价2023年下跌预期。而实际上,2023年锂供应增量仅能支持全球储能翻倍、新能源车增长30%,若需求基本符合预期,锂价或维持高位震荡的态势。大盘企稳后,伴随市场对2023年需求、锂价预期的修复,板块估值或将迎来明显修复。对标: 永兴材料 、 赣锋锂业 、 中矿资源 等。②锂电中游方面:电池环节 ,锂电池盈利能力有望保持稳定,头部企业资源自供的布局落地更会体现阿尔法;同时储能为电池企业带来可观增量,户储今年已经演绎了量利齐升, 派能科技 、 鹏辉能源 均兑现了业绩弹性,大储则处于向上的拐点,头部企业如 宁德时代 、 亿纬锂能 明年的储能出货占比有望达到20%-25%、35%-40%,新锐企业的弹性更大。新技术环节, 新技术缓冲对需求和格局的担忧,在板块中阿尔法更强,推荐引领超高镍、锰铁锂、中镍高压电材料龙头,钠离子、PET从零到一的弹性标的,以及信德、 壹石通 、天奈等有长期阿尔法的标的。从估值修复的窗口看, 前期超跌的常规材料环节同样有望兑现弹性,其中确定性较高的是供需相对平衡的隔膜 恩捷股份 ,成本优势显著的电解液龙头 天赐材料 ,平台化逻辑持续演绎的 璞泰来 ,以及有成本改善支撑的 科达利 等。边际变化较大的是三元正极环节,伴随欧洲需求恢复,22Q4三元正极排产环比修复较多。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

宁德时代

工分

6.15

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1