新洁能1发表于2021年2月9日,可查看链接:新洁能 ,本次是资料更新。

同样新洁能作为半导体分立器细分行业的其中一支标的,

一、2020年年报重要信息

(一)行业及公司信息补充

1、行业信息:根据英飞凌测算,2019年全球功率半导体市场规模约为454亿美元,Omidia预计至2024年市场规模将增长至524亿美元,年化增速为5.3%。目前中国占全球功率半导体市场需求比例约三分之一,是全球主要的消费大国。据IHS Markit数据显示,未来中国功率半导体将继续保持较高速度增长,2021年市场规模有望达到159亿美元。功率半导体包括功率 IC与功率器件。根据WSTS数据,预计2020年全球功率器件市场规模在236亿美元,2021年预计将同比增长7%达到253亿美元。从细分产品来看,MOSFET

在功率器件细分市场占比超过30%,是功率器件细分领域中规模最大的市场;据Yole预测,2016年-2022年IGBT市场年平均复合增长率为11.66%,是细分领域中发展速度最快的市场。

2020年开始,新冠肺炎疫情催生宅经济爆发,带动笔记本电脑、平板、电视、游戏机等终端装置需求大幅提升,加上5G应用渗透率扩大,尤其是5G手机需要的半导体含量较4G手机高3-4成的情况下,部分芯片用量更是倍增。此外,伴随电子元器件国产化进程加快,以及手机多镜头趋势导致电源管理IC、驱动IC、指纹识别芯片、图像感测器(CIS)等需求增长,国内8英寸芯片代工产能日益紧俏,MOSFET、IGBT等8英寸半导体功率器件下游需求旺盛,行业内企业纷纷提高产品销售单价,市场整体供不应求。

第三代半导体是未来行业发展方向,当前半导体分立器件产业正在发生深刻的变革,其中新材料成为产业新的发展重心。以碳化硅(SiC)、氮化镓(GaN)等材料为代表的新材料半导体因其宽禁带、高饱和漂移速度、高临界击穿电场等优异的性能而受到行业关注,有望成为未来新型半导体的主要材料。据TrendForce集邦咨询的预期,预估2021年SiC器件于功率领域营收可达6.8亿美元,年增32%,GaN通讯及功率器件营收为6.8亿,年增30.8%。在SiC衬底和外延方面,国内仍然是以4英寸为主,已开发出6英寸产品并实现小批量供货,但与国外相比,国内碳化硅产业价值链的各个环节都有差距,需要国内整个价值链上下游同时发力,才能取得进步。SiC、GaN 等半导体材料属于新兴领域,具有极强的应用战略性和前瞻性。目前美欧、日韩及台湾等地区已经实现 SiC、GaN 等新材料半导体功率器件的量产。

(二)财务及经营主要信息

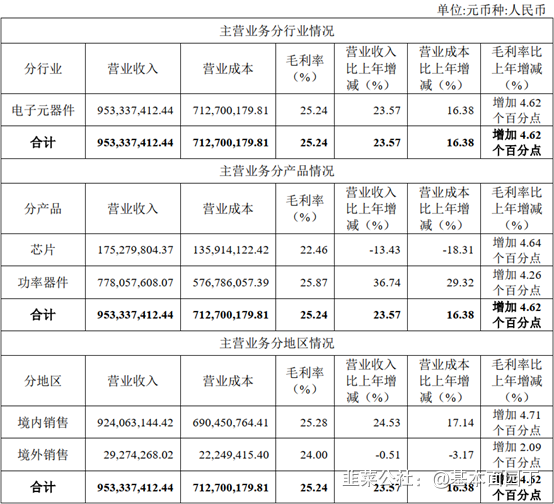

2020年度,全年共实现营业收入95,498.90万元,较去年同期增长 23.62%;净利润13,935.42万元,较去同期增长41.89%;扣非净利润13,478.71万元,较去年同期增长53.82%。业绩增长的主要原因系:2020年度,面对疫情的影响、半导体国产替代的加快、新兴应用的兴起,公司利用自身综合优势,积极开拓新兴市场与开发重点客户,持续优化市场、客户与产品结构,促进了销售规模的扩大与毛利率的提升所致。

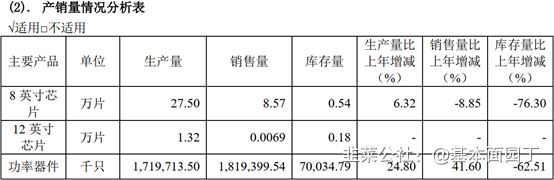

公司的8英寸芯片库存量和销售量较去年同期减少较多,主要原因系2020年下半年以来,行业景气度升高,受到上游产能紧张的影响,产品供不应求,公司进一步优化了客户结构,减少了芯片客户的销售,更多地将芯片经过封测成功率器件后进行出售,以进一步提高新洁能品牌产品的占有率以及盈利能力。

公司的12英寸芯片自2020年开始量产,第四季度起进行规模投产,受到芯片代工厂生产周期的影响,产品回货集中在期末,当期生产量相对较少。

公司的功率器件产品销售量较上年增加较多,主要系公司产能增加并积极扩大功率器件的销售规模所致;库存量较上年减少较多,主要系产品供不应求,库存消化较快所致。

(三)公司研发

2020年度,公司进一步加大了研发投入,当年共计研发投入5,173.04万元,较去年同期增长49.96%,占营业收入的比例为5.42%。当年新增产品超过400款。

Trench-MOS平台:公司在8英寸芯片代工产线上扩展建立了新的低压CSP产品平台、升级P沟道中低压工艺平台。在12英寸芯片产线上开发了低导通电阻工艺平台,中低压系列产品实现量产。

SGT-MOS平台:持续技术攻关和产品迭代,多个电压平台的第二代SGT MOS产品实现量产。其中60V二代SGT MOS产品FOM(Rdson*Qg)大幅降低,达到国际先进水平,进入量产阶段;85V~120V

二代 SGT MOS 全面完成规格型号拓展,平台产品数量增加至100余款,相关产品进入多个行业的龙头客户;200V~250V 快恢复系列SGT MOS平台顺利完成开发,进入量产阶段,该系列产品成功推广至高端模块电源应用领域;同时,中低压SGT MOS平台在12英寸芯片产线实现量产。

SJ-MOS平台:深沟槽SJ -MOS四代沟槽栅产品完成500V、600V产品平台搭建,500V产品特征导通电阻达到业内先进水平,并进入量产。在SJ-MOS四代产品平台基础上,开发了带有ESD保护功能的SJ -MOS产品。基于12寸芯片产线,完成650V SJ-MOS全新平台的开发,多款以上产品达到量产条件。重点进一步拓展大功率SJ -MOS产品的终端客户,进入多家知名的中大功率电源厂家批量使用。

IGBT平台:在已量产IGBT-B系列产品基础上工艺优化,进一步提升产品良率。完成IGBT-C650V系列产品开发,在相同开关损耗条件下,饱和压降可以降低10%~15%。完成1200V中低频和高频IGBT芯片开发,产品电流规格覆盖15A~100A,形成了完整的产品系列。逆导IGBT产品已经具备量产条件,可以将续流二极管集成到IGBT芯片中。

第三代半导体功率器件平台:在第三代半导体功率器件产品研发方面,公司全球范围内积极寻找代工合作伙伴,目前已选定境内外的代工合作伙伴,1200V新能源汽车用SiC

MOSFET和650V PD电源用GaN HEMT正在积极研发中。

(四)生产运营

2020年下半年以来,功率器件市场需求旺盛,上游产能日益紧张,公司的运营部门积极应对客观不利因素,上半年错峰备货,下半年积极争取产能,确保公司供应链稳定供货。

芯片代工业务方面,公司目前已经涵盖了华虹宏力、华润上华、中芯集成等国内主要的具备MOSFET、IGBT等8英寸芯片代工能力的本土芯片代工供应商;尤其是华虹宏力,公司与其建立了长期战略合作关系,在华虹宏力一厂、二厂、三厂、七厂均已实现投产。2020年公司在12英寸芯片工艺平台实现量产,已成为国内8英寸、12英寸芯片工艺平台芯片投片量最大的半导体功率器件设计公司之一,12英寸平台产能将成为公司芯片代工产能增长的重要来源之一。

2020年度,公司8英寸芯片实现回货27.50万余片,12英寸芯片实现回货1.32万余片。此外,公司已在积极开发海外芯片代工厂,并建立了初步业务合作关系。目前公司已在海外某芯片代工厂实现第一颗产品的首批投产,并向另一芯片代工厂采购芯片作为产能的补充。

封装测试环节,一方面,公司通过全资子公司电基集成自建生产线并积极扩产,另一方面,公司进一步加强与长电科技(600584)、安靠技术(Amkor)、通富微电、捷敏电子、成都集佳、上海芯哲、苏阳股份等十余家优秀的封装测试企业合作,并推动了与境外某封龙头企业的深入合作。2020 年公司全年封装数量突破17亿只,较2019年增加24.80%。此外,IGBT系列产品的多数封装外形已经实现稳定量产,并积极开发更多的合作伙伴。

(五)子公司电基集成

2020年,电基集成获得SGS IATF16949证书、ISO14001体系证书;SOT-23、TO-252、TOLL等系列产品均通过MSL1测定(Moisture

Sensitivity Level,湿气敏感性等级)。12月2日,电基集成通过高新技术企业认定。

2020年,电基集成完成了TOLL系列从产品设计、产品试产、到工艺优化,并达成量产;完成了TO-252工艺调整后的成本测算与框架设计,使产能顺利扩增一倍。同时,电基集成完成了PDFN5X6框架与Clip的设计与开发;完成了SOP8、TO263、TO220、TO247等TO系列的成本测算和框架设计等,预计2021年度均可实现经济效益。

二、2021Q1收入同比增长85.87%,扣非净利润同比增长224.47%。主要系报告期内公司产品供不应求,销售规模进一步扩大所致。

三、机构调研(2020.11-2021.2):

1、请介绍下公司本轮涨价情况。

答:公司于2020年12月21日发布了涨价函,受到上游成本上涨压力以及产能紧张等影响,计划于2021年1月1日起根据不同的产品型号进行不同的价格调整。目前已经正式实施。

2、请问公司本次涨价幅度多少?

答:由于公司产品型号多达1300余种,下游应用广泛且客户众多,不适合按照统一比例来定涨幅。

3、请问公司对功率半导体未来一年的景气度怎么看?

答:公司现有的未结清订单的存量仍处于持续上涨的态势,根据公司的现有订单情况、以及跟同行和客户的沟通情况来看,今年前三个季度的景气度仍较好。第四季度的景气度如何,需要结合实际订单情况来确认,目前尚无法准确判断。

4、公司产品后续是否还会继续涨价?

答:是否涨价是要结合市场供需关系来判断,截至目前,市场的景气度仍旧向好,未来产业链不排除会进一步涨价的可能性。具体到我们公司,我们致力于与客户维持长久良好的合作关系,未来是否二次涨价仍要综合上下游市场变化情况来看。

5、公司的现有产能情况如何?如何保证未来的产能?

答:公司目前的整体产能稳中有升,能够支撑公司现阶段的发展需求。

同时,公司与华虹宏力等海内外代工厂保持了稳定紧密的合作关系。

6、未来公司上游代工厂的二次涨价情况如何?

答:目前我们尚未收到上游代工厂的涨价意向。根据一些行业媒体的报道,台湾的一些代工厂正在酝酿二次涨价,因此不排除上游二次涨价的可能。

公司会密切关注此类信息。

7、公司目前的12寸产品的良率如何?已经销售了吗?主要销售哪些客户?成本如何?

答:公司的12寸产品良率较好,已经实现销售。公司的12寸产品,一部分用于消化现有的订单,一部分性能参数更好的产品,公司用于开发新的应用与客户。一代设备、一代技术、一代工艺、一代产品,公司的12寸产品相比 8寸产品更有竞争力。

8、是否存在客户取消订单的情形?

答:目前阶段这种情况极少,基本可以忽略。

9、请问公司汽车电子的开拓情况?

答:未来几年内,汽车电子尤其是新能源汽车是公司重点布局的领域。公司的产品目前已经应用于车载逆变电源、车载启停电源、汽车应急启动电源、车载导航/360

全景影像、新能源汽车电控系统、汽车电动座椅、充电桩、大灯、空调压缩机控制器等,公司目前也在与整车厂商、以及整车厂商的上游汽车电子厂商做进一步地接触并积极开拓。

10、请介绍下公司目前IGBT的销售情况?

答:2020年第四季度以来,公司的IGBT产品已经正式起量销售, 目前已有一定规模。具体销售情况请关注我们后续披露的定期报告。

11、请问公司三代半导体的开发情况如何?

答:公司目前SiC、GaN产品的开发进度顺利,预计今年有可能推出相关产品。

四、最新券商观点:

1、国金证券深度报告(5.15)

四大增长核心驱动力

从8英寸向12英寸迁移增加产能和提升性能:我们预计未来相当长时间内8英寸产能短缺。公司是最早转向12英寸产能的功率器件公司之一,12英寸芯片在2020年四季度大规模投片,我们预计2021年产能增长带来的营收贡献约30%-40%,是少数在2021年有大幅度产能提升的功率半导体公司。并且从8英寸升级到12英寸有助于提升功率器件一致性,提高功率密度和降低损耗。

从沟槽型到超结和屏蔽栅MOSFET的产品升级:超结MOSFET和屏蔽栅MOSFET适用电压高、损耗低。参考公司产品2017-2019年单价,超结MOSFET平均单价比普通沟槽MOSFET高50%-200%,屏蔽栅MOSFET平均单价比普通沟槽MOSFET高50%-100%,随着客户认可度提高及开拓下游客户,高价值量的屏蔽栅和超结MOSFET收入占比将持续提升。

提高功率器件占比,提升自主封测比例:不同于逻辑器件制造成本中封测占比仅为15%-25%,对于功率器件,封测占比达到35%-50%,因此相较MOSFET芯片,以功率器件形式销售能享有更高的附加值。我们预计公司功率器件收入占比将超过80%。同时根据我们测算,预计公司自主封装产线的建设能将功率器件毛利率提升约4pct。

IGBT是营收增长新动力,化合物半导体布局未来:IGBT是目前增速最快的功率器件细分市场。公司推出了覆盖不同领域的IGBT产品线,掌握超薄芯片FS-IGBT等核心技术,我们预计2021年IGBT收入将大幅增长。公司前瞻布局化合物半导体功率器件,1200V新能源汽车用SiCMOSFET和650VPD电源用GaNHEMT正在积极研发中。

2、华创证券深度报告(4.10)

国产功率器件龙头厂商,专注于MOS、IGBT等高端产品的研发销售。新洁能为国产功率器件设计龙头之一,专注于 MOSFET、IGBT 等器件的研发设计与销售。至今发展出沟槽型MOSFET、屏蔽栅MOSFET、超结MOSFET、沟槽场截止型IGBT四大产品系列,广泛应用于汽车电子、工业电子、家电、消费电子、LED

照明等领域。公司采取Fabless模式,与国内外头部晶圆代工厂、封测厂紧密合作开展业务,公司作为国内较早期的MOS器件厂商,在产品性能、客户结构、产能支持等方面业内领先,未来有望凭借着Fabless模式,持续聚焦中高压产品的研发及销售,规模持续扩张。

供需错配导致行业步入景气上行周期,公司有望深度受益上行周期下的盈利能力提升。 由于八寸功率半导体产能端的收紧,叠加下游需求的逐步恢复,功率半导体行业步入景气上行周期,新洁能作为国内较早期布局MOS业务,且技术实力业内领先的厂商,有望深度受益周期上行带来的盈利能力的提升,回顾2017-2018年,景气度的上行周期带来了公司行业话语权的持续增强,公司盈利能力显著改善,2021年一季度公司预计实现规模净利润7300~7500 万元,同比增长199%~207%,随着功率半导体板块步入上行周期,公司盈利能力有望充分释放。

5G、汽车电子等领域的需求扩张带动MOS/IGBT市场快速增长,募投项目为公司保持竞争力打下坚实基础。功率半导体总体市场空间超400亿美金,中国占全球需求的35%以上,随着5G带来的万物互联及基站、数据中心数量的迅猛增长,及汽车电子化程度的不断提升,MOSFET及IGBT有望持续放量,带动功率半导体市场实现较快增长。公司通过本次募投项目,在加强高端器件研发力度的同时,布局先进封测环节,进一步提升综合竞争力。

- 1