一、事件触发

海达股份独有的光伏卡扣短边框,替代铝边框用于组件安装,节约成本50%+,单GW节约成本7000-8000万元。公司产品目前在头部组件公司通过了技术验证,已进入商务阶段。海达现有产能7-8GW,预计明年产能达到30GW左右,实际出货20GW,明年产能放量后有望再造一个海达。

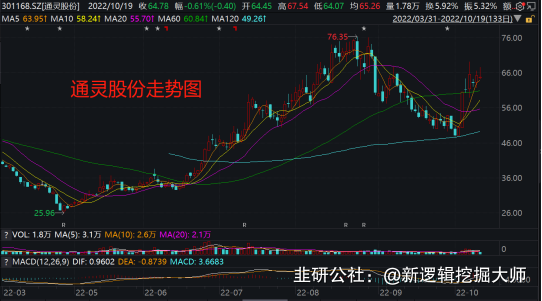

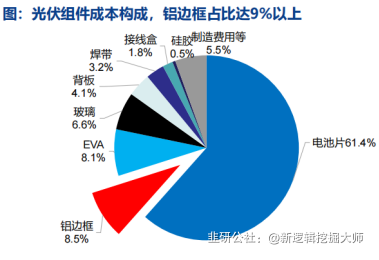

对标通灵股份,价值量更高的边框环节必将补涨。组件小辅材环节主要包括铝边框/焊带/接线盒产品,价值占比分别在9%/3%/2%左右。根据Wind一致预期,通灵股份2023年归母净利润约3.14亿元,对应最新市值93亿元,明年PE约30倍。而根据我们测算,海达股份明年PE仅14倍,当前股价严重低估,有翻倍空间。

二、核心逻辑

1、近两年由于铝锭价格持续走高,铝边框成本明显上升,催生出卡扣短边框产品的下游需求。光伏短边框的相较铝边框有4大优势:

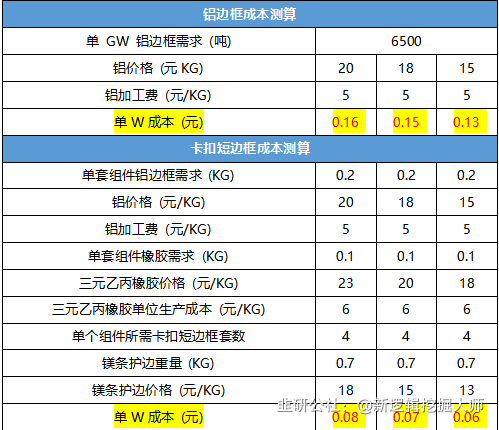

1)生产成本优势。组件原方案四周固定铝边框,固定在支架上,成本在1毛5/W;而卡扣短边框可节约大量铝型材/节约固定胶,成本8-9分/W;传统铝边框单 GW 的需求量约为 6500 吨左右,我们按照不同的铝锭价考虑加工费测算,铝边框单 W 成本约为 0.15 元左右;对于卡扣短边框,通过减少铝用量来降低成本,通常单片组件需要 4 套卡扣短边框产品,以及用于运输过程中保护边框的镁合金护边,根据重量等计算卡扣短边框产品成本约为 0.07 元/W 左右。据此计算,用卡扣短边框代替铝边框可节约成本50%+,单GW节约成本7000-8000万元。

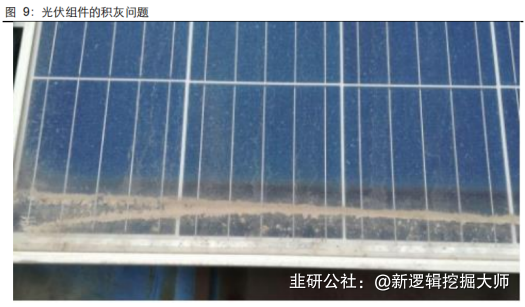

3)安装维护成本优势。传统的全包铝边框安装后界面高于玻璃平面,因此会在接触面形成大量的积灰,长期运行后会导致组件功率下降、热斑效应等,卡扣短边框则不具备上述问题。此外,铝边框的安装需要打胶固化使得玻璃与边框紧密结合。对于卡扣铝边框,其安装方法为机械挤压安装,无需打胶,一方面节省成本,另一方面安装方便时间更短。

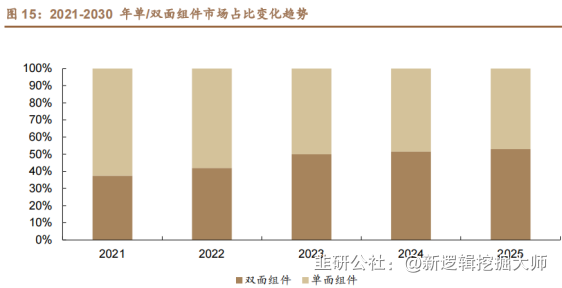

2、卡扣短边框产品适用于双玻组件,预计到2025年,国内双玻组件市场占比超过50%。卡扣短边框产品由两段异形铝合金型材、橡胶件组成,相较传统铝边框,具有整体卡紧、受力,紧固性能好、安装更便捷、包装运输成本更低等特点,可用于双玻组件及柔性组件电站项目。

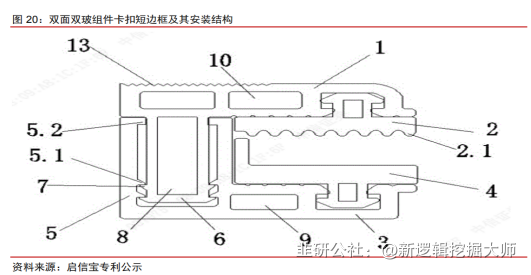

4、海达是目前国内光伏卡扣短边框唯一标的,具备稀缺性。公司专利较多,目前国内唯一;卡扣外形设计有较多技术诀窍;该产品结合橡胶+光伏业务,橡胶密封件也是公司发明,是公司传统业务,公司具有深厚的积累。

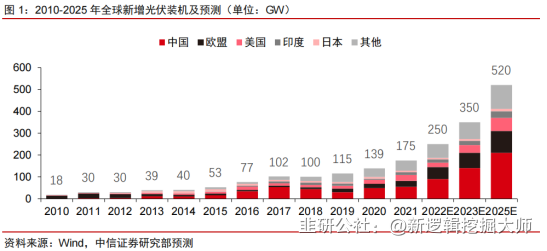

5、地面电站建设即将井喷,组件供需两旺,辅材量增确定性高。展望明年,国内需求方面,集中式地面电站建设需求将会随着组件降价而产生井喷,预计整体电站IRR达到8%(组件价格下降至约1.8元/W)时多数国内项目将顺利开工建设,预计明年新增装机中集中式占比有望超过55%;国外需求方面,美国10414公告之后,组件东南亚产能不再受到限制,在欧洲新能源迭代浪潮翻涌与国内被压制需求释放的背景下,全年光伏装机将大幅度增长。预计22-24年全球光伏新增装机量将分别达240/350/460GW,同比+55%/46%/31%。在光伏进入“平价”后,辅材市场规模有望随组件需求量增长而同步扩张。 三、业绩测算

1、公司传统业务为橡塑以及铝制品,用于汽车/辊道交通等行业,预计年利润在2亿元左右;

2、光伏卡扣短边框新业务贡献增量,现在产能7-8GW,明年达到30GW左右;单W价格8-9分钱,1GW价值量0.8-0.9亿,预计净利率20%,1GW利润对应0.16-0.18亿元;每10Gw的出货带来1.6-1.8亿的利润;我们预计23年有望出货20Gw,对应光伏有望3.2亿元,合计5.2亿元,对应2022年11月24日收盘市值71亿元,明年PE仅14倍,和其他辅材环节上市公司相比严重低估。

- 1

- 2

- 3