关键词:白色家电、国企混改、并购进入汽车空调领域

主要看点:

1) 国企混改落地;

2) 控股日本上市公司“三电控股”,进入汽车空调压缩机业务。

亮点:

1) 公司品牌有一定知名度如海信、容声和日立,在白电领域能分一杯羹业务比较稳健;

2)资产质量较健康,营运能力优秀,盈利能力高。

缺点:

1)公司白电品牌溢价能力低,其产品整体毛利不及格力、美的和海尔;

2)本身业务比较传统且收入增长乏力(20年增长主要来自中央空调业务并表,参考意义不大)。

一、业务端

公司主营业务涵盖冰箱(含冷柜)、家用空调、中央空调、洗衣机等电器产品的研发、生产和销售,品牌有海信、容声、科龙、日立、约克、古洛尼、ASKO;

生产基地分布于青岛、顺德、江门、扬州、湖州、成都等多个国内城市,是国内大型白色家电制造企业。

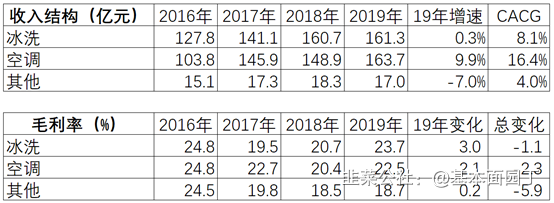

2020年第二季度,海信日立(中央空调业务),实现双位数增长,其中工装收入同比增长超过20%。其他业务负增长。

1、边际成长:

Q3单季度同比增速收入为71%,原因系海信日立(中央空调业务)并表影响收入口径,收入端同比增速参考意义不大;海信日立多联机龙头优势明显,前三季度对公司业绩贡献可能达到八成。

2、资产端质量:还算健康

现金及现金等价物/有息负债=135/122>1(应付票据91亿、商业折让31亿);(现金及现金等价物指:货币资金、银行理财、应收票据之和;有息负债指:短期、长期借款、应付债券、一年内到期的非流动负债之和)。

商誉:1.33

3、收入质量:收入体量【375】亿,应收【51】亿,存货【33】亿;收现比75%;

4、营运能力优秀,盈利能力高;净营业周期:-23天左右;ROE:23%左右;

5、现金流:收入质量打7折,营业利润质量高,净利润质量有波动。

三、券商研报信息:

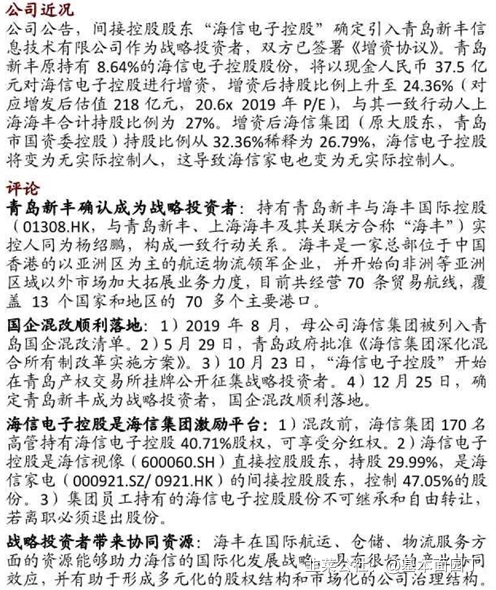

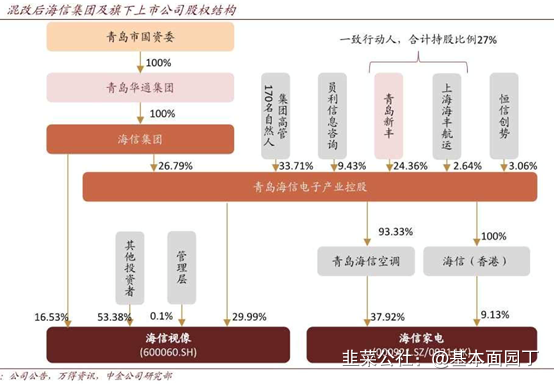

1)关于混改:

20年10月23日,经青岛国资委批复,海信电子控股正式在青岛产权交易所挂牌面向社会公开征集战略投资者,拟增发拟募集资金总额37.5亿元,增发后新战略投资者持股比例17.2%,此次公开挂牌从2020年10月23日至2020年12月17日。

中金证券,最新混改动态

2)关于收购日本公司进入汽车空调压缩机领域

中金公司

21年3月2日海信家电公告:1)拟认购三电控股(6444.JP)8362.7万股定增普通股,认购价格256日元/股,认购总价214.09亿日元(折合人民币13.02 亿元)。每股认购价格较3月1日收盘价折价45%。2)收购完成后,海信将持有三电控股74.9%的股份(表决权),成为其控股股东,同时海信为三电控股剩余ADR债务提供连带担保责任。3)本次交易不构成关联交易以及重大资产重组,交易完成后仍继续保留三电控股在东京证券交易所的上市地位。

评论

三电控股简介:1)三电控股(6444.JP)成立于1943年,在东京证券交易所上市,当前市值(03.01)~130亿日元(折合人民币7.90亿元)。主营汽车压缩机、空调系统等汽车设备的制造和销售,是无实际控制人的公众公司。2)2019 年,三电控股车载空调压缩机全球销量排名第二,其新一代电动压缩机、综合热管理系统和洗车空调产品在新能源车应用较多。3)三电控股2019财年

(2019/4/1~2020/3/31)营收2048.8亿日元,净利润9.66亿日元,净利润率为 0.5%。

再生ADR程序:1)受疫情影响,三电控股经营陷入困境。2020/4/1

~2020/12/31,三电控股营收944.96亿日元,亏损172.5亿日元(未经审计)。2)三电控股采用事业再生ADR程序寻求资金解决方案,该程序是以解决企业债务困境为目标的法庭外纠纷解决制度,是日本企业依法向日本事业再生专业协会申请的特定企业复兴计划程序。再生ADR程序具体包括寻找新投资方、向参与再生ADR程序的金融债权人申请债务豁免、向新投资方定向增发获得资金(投资方需对剩余未豁免ADR债务提供连带责任担保)。3)海信将在日本成立全资子公司作为本次认购主体,剩余ADR债务情况将于2021年4月底三电控股ADR债权人大会后再行公告。

外延扩张:1)此次收购后,海信家电的业务将拓展至汽车空调压 缩机、汽车空调系统的制造领域。当前新能源汽车热泵空调及电池快充技术在迅速普及,海信通过收购可迅速进入该市场,扩大业务领域。2)三电控股计划通过引入海信家电作为大股东实现产业发展,未来共同开展新能源汽车综合热管理、车辆网络连接和人工智能空调控制技术。

- 1