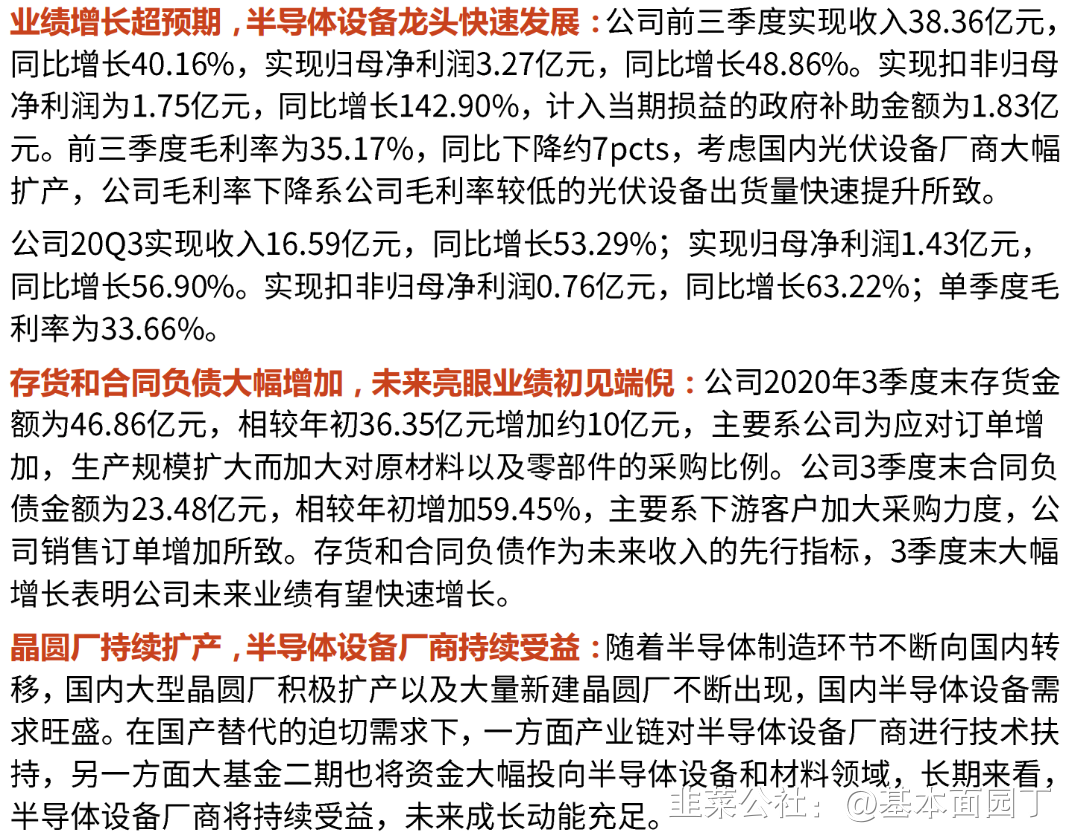

1、行业端

短中期增长支撑:1)2020 年国内光伏政策密集落地,光伏龙头在硅料、电池片上坚定扩 产,带动对上游设备需求公司光伏硅片加工设备和单晶炉出货增速;2)受益于下游晶圆厂扩产等因素驱动,

半导体设备市场需求保持增长态势;

财务端体现,Q3预收账款同比增加;

长期增长支撑:国产货替代逻辑,行业数据端为19年国内半导体设备空间1000亿左右,国产化率17%左右;

2、公司本身

国内综合性的半导体设备老牌平台企业,半导体设备在国内公司中品类最全。在半导体设备国产替代势在必行的背景下,大概率会受益于下游客户扩产实现快速增长。

3、生意属性一般

半导体行业技术迭代快,一代工艺依赖一代装备,而产品验证周期长但产品生命周期短,需要不断的投入迭代技术,现金流回收慢。

技术上随着摩尔定律,芯片特征尺寸不断缩小,对设备迭代要求更快,公司研发存在无法产业化的风险。

从格局来看国内半导体行业还处于摸索加混战阶段,而不同细分领域结局可能会呈现赢家通吃的局面,所以稳定性和确定性低。

4、投资逻辑:更看重的是增长性和高弹性而非稳定性和持续性

5、主要风险:美国加强技术风险带来情绪上估值杀;财务端货币资金紧张;

结论:跟进。

业务面:

一、业务介绍:

北方华创做四大类设备:刻蚀、清洗、薄膜、炉管四大类设备,囊括集成电路、先进封装、半导体照明、微机电系统、功率半导体、光伏太阳能、平板显示、化合物半导体等八大应用,通过多种应用设备实现互补,从而化解产业周期波动的影响。

公司电子工艺装备主要包括半导体装备、真空装备和锂电装备,广泛应用于集成电路、半导体照明、功率器件、微机电系统、先进封装、光伏、新型显示、真空电子、新材料、锂离子电池等领域。

电子元器件主要包括电阻、电容、晶体器件、微波组件、模块电源、混合集成电路,广泛应用于航空航天、精密仪器仪表、自动控制等高、精、尖特种行业领域。

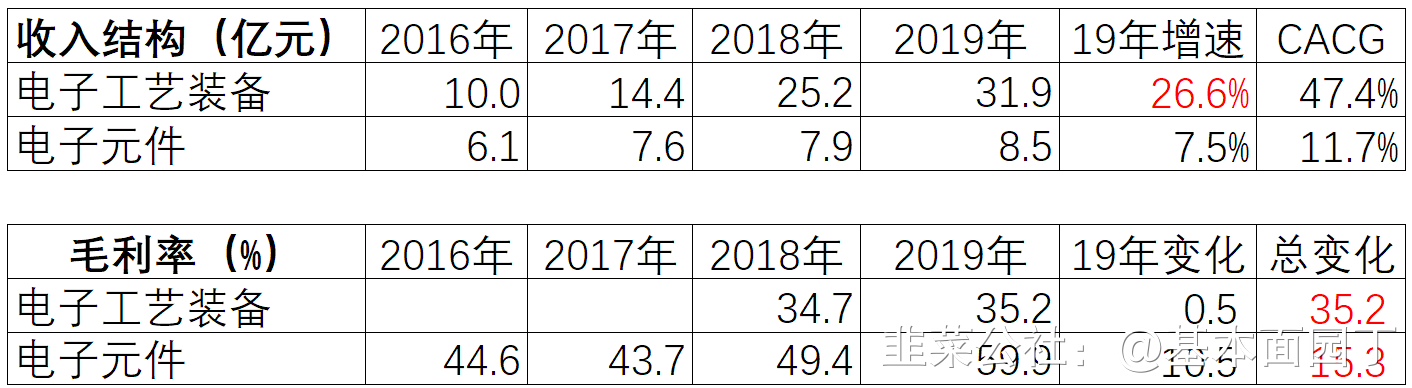

业务结构

2020年上半年,受到全球新冠肺炎疫情的影响,下游客户的需求出现了一定程度的延迟,随着国内疫情逐步缓解,需求得到较快恢复,公司高端电子工艺装备和精密电子元器件业务均实现同比增长。

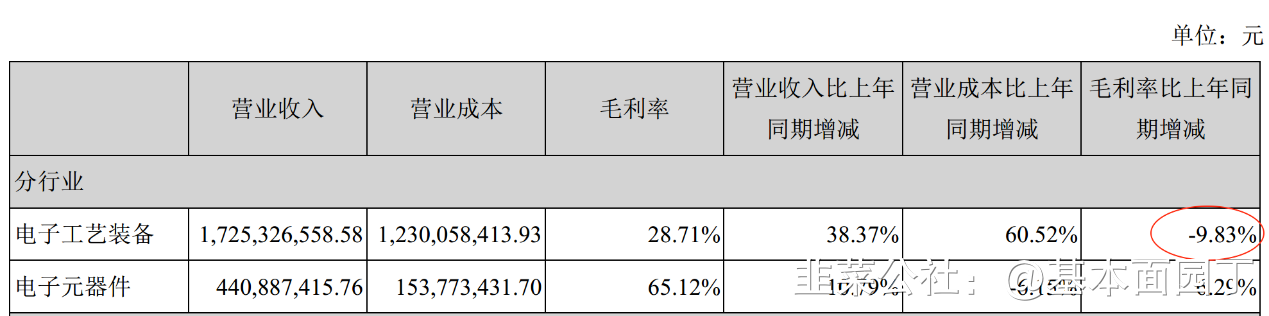

报告期内,公司实现营业收入217,699.68万元,同比增长31.57%;实现归属于上市公司股东的净利润18,407.75万元,同比增长43.18%。其中,电子工艺装备主营业务收入172,532.66万元,同比增长38.37%;电子元器件主营业务收入44,088.74万元,同比增长10.79%。

报告期内,公司持续推进半导体装备新产品开发和市场开拓工作,集成电路刻蚀机、 PVD、 CVD、 ALD、清洗机、立式炉、外延炉等设备在先进工艺验证方面取得阶段性成果,部分工艺完成验证;成熟工艺设备在新工艺拓展方面继续突破,新工艺应用产品相继进入客户产线验证或量产,不断收获重复采购订单;

光伏单晶炉、负压扩散炉、

PECVD大尺寸、大产能产品相继研发完成,推向市场,受下游客户需求拉动,光伏设备业务实现快速增长;碳化硅(SiC)长晶炉、刻蚀机、PVD、

PECVD等第三代半导体设备开始批量供应市场。

公司真空热处理设备继续深耕细分市场,积极开发新产品,拓展新应用,业务增长平稳。电子元器件方面,受下游市场需求增长以及新产品应用拓展的推动,收入利润均实现稳定增长

2020年H1业务结构

电子工艺装备主营业务收入增长的原因主要为销售及订单、生产规模较上期增加,主营业务成本增长的主要原因为销售及订单、生产规模较上期增加,对应成本相应增加。

2019

年 11 月,公司向特定对象非公开发行股票募集资金总额为人民币 199,999.99 万元,扣除各项发行费用共计人民币 1,867.68 万元后,实际存入募集资金专户的金额为人民币

198,132.31 万元。本报告期投入募集资金总额为 47,432.78 万元。截止 2020 年 6 月 30 日,已累计投入募集资金总额 47,993.26 万元,募集资金专户余额 150,931.67 万元

1、公司2020年业绩预告如下:

(1)归母利润:46,000 万元– 58,000万元,比上年同期增长:48.85% - 87.68%;

测算Q4单季度归母净利润同比增长48.8%-182.7%;

(2)扣非净利润:16,000 万元—20,000 万元,比上年同期增长:128.04% - 185.05%;测算Q4单季度扣非净利润同比增长-758.7%—1504%;(19年Q4单季度扣非净利润为-169万)

(3)增长原因解释:2020年度,公司主营业务下游客户需求旺盛,同时公司积极应对新冠肺炎疫情影响及时复工复产,使公司生产运营及订单交付得以正常进行。报告期内,公司电子工艺装备及电子元器件销售收入同比实现增长,使得归属于上市公司股东的净利润实现增长。

2、盈利端主要是毛利率下滑其原因:1)广大证券称是因为毛利较低的光伏设备出货量快速提升导致;2)新时代证券称是因为新设备进入产线验证拖累毛利率。

3、营运能力变化:净营业周期长达一年,主要为存货周转期长,公司主要以销售设备为主,存货周转长也可以理解,应收回收期在4-5个月;

合同负债2020年09月30日为2,347,526,180.54元,比年初增加59.45%,其主要原因是:销售订单增加,收到客户的合同预收款增加

公司资金紧张:Q3,23.6亿货币资金,10.8亿短期借款,一年内到期的非流动负债4.6亿(到期的长期借款),其他流动负债5亿(短期融资券),减去需要还的钱剩余资金仅3亿元左右,而公司需要营运资金在20亿左右;

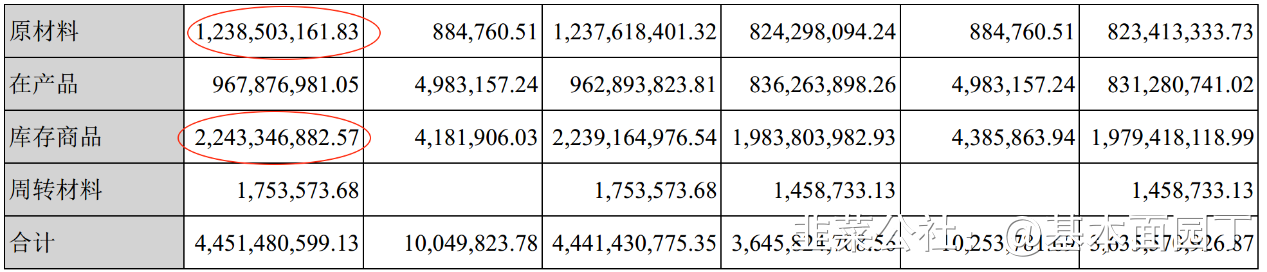

收入体量40亿,应收17.6亿,存货46.9亿;

商誉0.18亿;

存货情况:

5、现金流:差,需要不断技术迭代、研发投入;

五、券商观点:

20210107华创证券

全球半导体设备景气周期上行,国产替代空间巨大。

5G、新能源等领域新需求的出现带动下游强劲复苏, 20Q2 开始全球半导体月度销售额触底反弹, 11月最新数据创近期历史新高,下游行业高景气带动半导体设备周期上行。

根据SEMI 预测, 2021 年全球半导体设备销售额有望达 668 亿美金(YoY+9.8%),其中中国市场约 160 亿美金(YoY+29%),中芯、华力、长存、长鑫等厂商积极扩产。

据产业链调研, 2021 年大陆 12 寸 Fab 厂扩产规模超

200K,同比增幅超 30%;受益于供需错配带来的高景气,功率半导体等成熟制程市场扩产幅度亦有显著增长,下游扩产有望持续带动半导体设备行业高景气。

海思及中芯事件,凸显半导体设备国产化重要战略意义,国内客户采购意愿强烈。

海思及中芯国际事件,凸显半导体设备重要战略地位,下游客户国产设备采购意愿强烈,积极配合产品验证导入。

目前成熟制程新扩产能持续加大国产设备采购比例,28/40nm 等制程关键设备也在产线验证阶段,有望取得显著突破。

随着下游客户的持续扩产及先进制程设备的研发及验证,国产半导体设备厂商份额有望持续扩张。

成熟制程扩产带动订单快速增长,先进制程设备验证有望为公司带来新的业务增量。

本次供需紧张背后的核心逻辑之一是

5G、新能源等领域对于成熟制程需求的快速增长,功率半导体/MCU/驱动 IC 等领域处于供不应求状态。 成熟制程产线对设备的要求相对较低,国产设备厂商有望占据更大份额。 北方华创产品品类众多,在关键工艺环节有着较强的产品竞争力,同时先进制程设备在重点大客户端处于验证阶段,成熟制程的需求放量及先进制程设备的客户突破,有望显著带动公司业绩增长。

盈利预测、估值及投资评级。 全球半导体设备景气周期上行,成熟制程设备需求放量叠加先进制程设备稳步验证,公司作为半导体设备国产化核心标的,有望显著受益。

20200113德邦证券

20201029国金证券

公司半导体装备验证持续推进, 半导体设备需求持续向好。 受益于前三季度半导体装备验证持续推进,公司销售及订单增速较大,驱动公司营收增长。

公司三费管控得当, 2020 年前三季度整体期间费用(不含研发)7.18 亿元,

期间费用率 18.71%(-3.07pct),其中,销售费用率为 5.28%(-0.43 pct),管理费用率为 13.48%(-0.06 pct),财务费用率为-0.05%(-2.58 pct)。公司研发投入有所下降, 2020 前三季度研发投入 2.98 亿元(-15.58%),费用率 7.78%(-5.12Pct)。

尽管美国最新制裁禁令给整个

半导体供应链带来不确定性,但受益于下游晶圆厂扩产等因素驱动, 半导体设备市场需求保持增长态势, SEMI 数据显示, 2020 年 8

月北美半导体设备出货金额创年内新高,出货金额达 26.5 亿美元(环比+2.71%)。我们认为公司作为国内半导体设备龙头, 持续推进半导体装备新产品开发和市场开拓,后续随着公司半导体设备验证继续推进,公司市占率有望进一步提升。

国产替代加速势在必行,下游晶圆厂持续扩产, 公司或将充分受益。

受中芯国际被美国列入出口管制清单事件的影响,各大厂商为分散风险有意调整供应链,加速导入国产化设备,国产设备商中标率有所提升。以长江存储为例,长江存储第 40、 41 批招标累计释放 319 台工艺设备需求,

中标的国产设备共计 112 台,国产化率达 35.11%。国产设备商中,北方华创合计中标 38 台设备,盛美半导体中标 6 台清洗设备, 华海清科中标 8 台抛光设备。 当前以长江存储、长鑫存储为代表的国内晶圆厂持续扩大产能:合肥长鑫 2019 年 9 月总投资 1500 亿元的自主制造项目宣布投产,一期设计产能 12 万片/月;长江存储二期 2020 年 6 月 20 日开工建设,规划产能 20 万片/月。我们认为公司产品布局完善、技术领先,

获得了客户广泛认可, 作为国内半导体设备龙头, 在半导体设备国产替代势在必行的背景下, 将充分受益于下游客户扩产实现快速增长。

20201028光大证券

光伏设备拉动高增长,半导体前道设备受益于国产替代

1)光伏业务快速增长:20Q3

的整体毛利率较 H1 略有下降,贴近光伏设备毛利率区间,可判断公司光伏硅片加工设备和单晶炉出货,对营收有显著拉动作用。2020 年国内光伏政策密集落地,光伏龙头在硅料、电池片上坚定扩 产,带动对上游设备需求。2)半导体前道设备受益于市占率提升:公司产销半导体前道的刻蚀机、PVD、CVD、立式炉、清洗机等,随着产品力提升,部分设备逐渐进入国产 8 寸及 12 寸晶圆产线,驱动业务增长。3)锂电设备 积极导入新品,业务平稳。

晶圆厂新一轮扩产,国产设备龙头迎历史机遇

下游晶圆厂启动国产设备采购周期:首先从全球范围看,2017 至

2020 年全 球新增晶圆厂近 4 成来自中国。2020

年随着晶圆产能持续紧张,华虹、UMC、 闻泰科技、格科微、长江存储等,均有望启动国产 IC 设备采购周期。公司作

为稀缺的国产半导体设备标的,有望进一步突破盈利拐点,迎来历史性发展机遇。

20201028中信证券

公司为国内综合性的半导体设备老牌平台企业,半导体设备在国内公司中品类最全,未来在政策指引下有望持续开展先进工艺设备研发,长期提升国产替代竞争力。

▍合同负债同比+61%,存货同比+31%,反映在手订单充足。

三季度末公司合同负债

23.48 亿元,同比+60.78%,环比-14.10%,公司三季度销售商品、提供劳

务收到的现金 7.65 亿元,同比+11.34%,反映公司销售订单增加,收到客户的

合同预收款增加。存货 46.86 亿元,同比+30.58%,环比+5.51%,反映公司在 手订单充足。我们认为公司处于快速成长通道中,尤其是高端集成电路设备后 续有望持续获得长江存储、中芯国际等下游大客户订单。

▍受益晶圆厂景气扩产,同时把握市场新机遇。

集成电路设备方面,未来几年国内迎来晶圆厂扩产潮,包括长江存储、上海华力、中芯国际、华虹半导体、合

肥长鑫、燕东微电子、积塔半导体等均持续扩增产能,设备国产化率料日益提高。公司积极把握市场新机遇,1)在 Fan-Out 先进封装方面,公司自主研发等离 子去胶机 BMD P300、金属薄膜物理气相沉积系统 Polaris B 系列 PVD、12

英 寸 PI 胶固化系统(PIQ) SUMERIS

AP302C 等新品。2)MiniLED

方面,公司研

发设备涵盖蓝绿光与红黄光芯片工艺,包括 ICP 刻蚀机、PECVD、PVD(AIN sputter、Metal sputter、ITO sputter)、ALD 等。3)光伏行业方面,北方华创 HORIS 光伏氧化设备顺利交付韩国客户,进入韩国本土制造工厂。

▍公司积极布局先进工艺设备研发,收入增长确定性高。

公司是国内综合性的半 导体设备老牌平台企业,在刻蚀设备、薄膜设备、退火设备三大领域具有国内

主流 baseline 的领先优势,清洗设备属于国内第一梯队。公司 2019 年底启动

的高端集成电路装备研发及产业化项目布局 28nm 以下设备产业化及

5/7nm 先 进设备研发,主体厂房于 10 月工程封顶。项目设计年产刻蚀装备 30 台、PVD 装备 30 台、单片退火装备 15 台、ALD 装备 30 台、立式炉装备 30 台、清洗装 备 30 台,预计完全达产后将带来年均 26.38 亿元收入、年均 5.38 亿元利润。

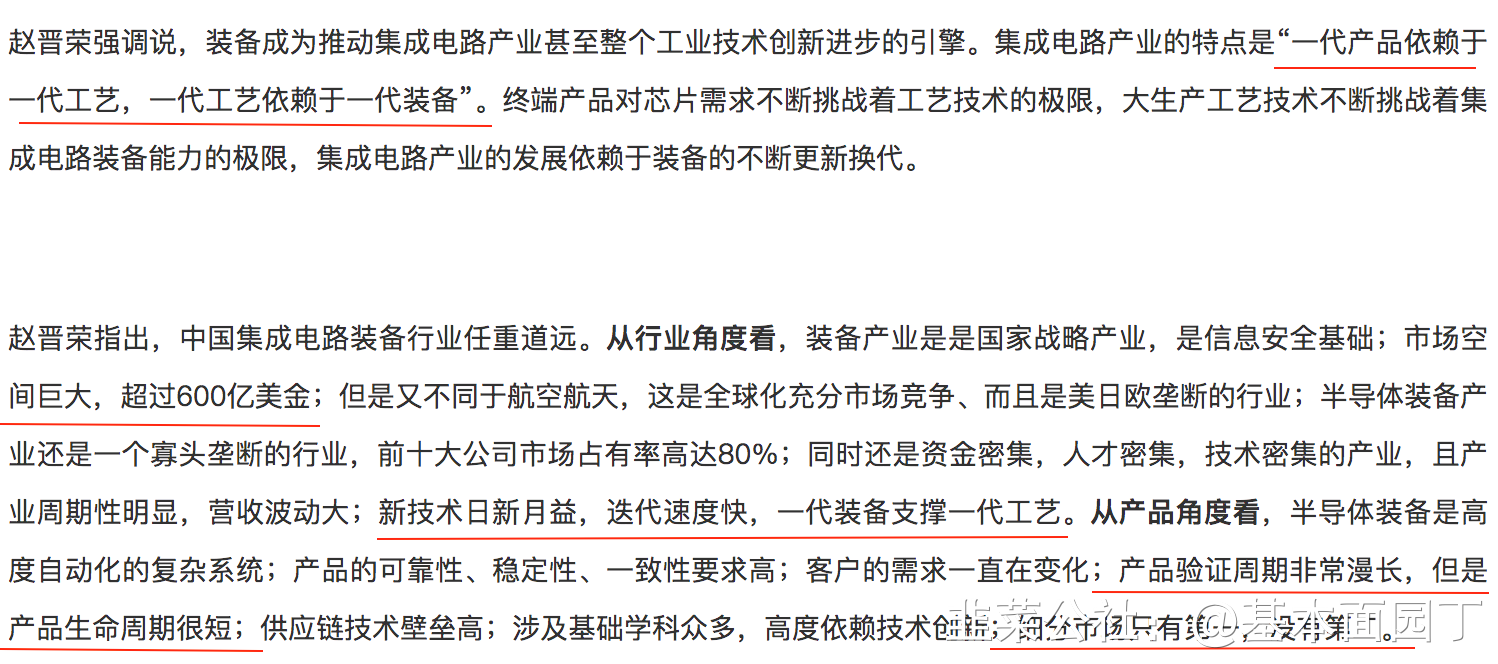

六、董事长赵晋荣部分发言

- 1