国联股份是本号去年7月推的票,原文如下:

《上市两年股价暴涨15倍,这家公司会成为第二个阿里巴巴吗(上)》

《上市两年股价暴涨15倍,这家公司会成为第二个阿里巴巴吗(下)》

文中提到,WIND一致预测,公司2021年的归母净利润是5.1亿,同比增长67%。

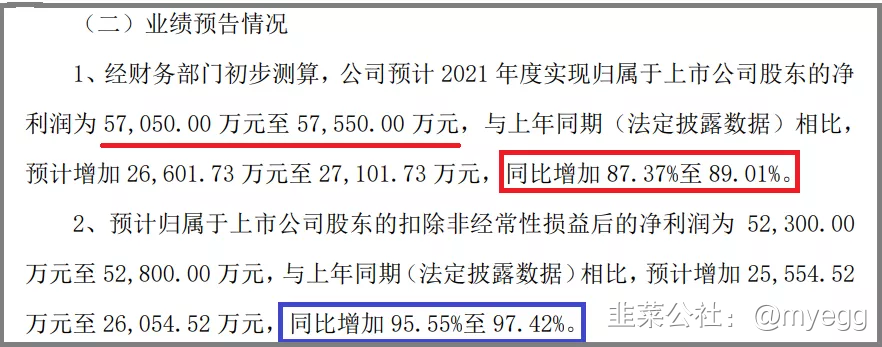

昨天出了2021年的业绩预告,显然超预期:

这已经是连续第7年翻倍式高增长,2014年的时候才600万归母净利润,2021年将近6个亿,7年100倍!

今天股价应声大涨5.5%,同时这业绩也表明去年11月中旬以来的暴跌是毫无依据的错杀。

正如《上市两年股价暴涨15倍,这家公司会成为第二个阿里巴巴吗(下)》所说,公司前途无量且扩张较为容易,而且属于产业互联网,政策支持。目前唯一的障碍是缺钱(公司目前的商业模式需要垫资,从预付账款持续增长可以看出),否则一年翻两三倍我都不会觉得奇怪。

2020年11月,公司完成了一次24亿元的大额定增,其中将近19亿元用于投资各种项目,剩余5.4亿元补充流动性资金。

2021年2月,公告暂时挪用6亿元定增资金用于补充流动性,与原计划的5.4亿元基本匹配。

2022年1月1日,公告归还6亿元。

2022年1月5日,公告挪用9亿元补充流动性资金,已经超出当时5.4亿元的计划。

注:公司定增募集的资金尚有10亿元用于购买短期理财,可见募投项目截止目前真实投入金额=24-10-9=5亿元,后续还需投入19-5=14亿,如果募投项目所资金没水分的话。

另外,短期借款也从Q1的3.7亿元提高至Q3的7.7亿元,资产负债率从Q1的37%提升至Q3的47%,原因在于预付账款持续增加。

未来随着规模扩大,公司需要的流动资金只多不少。

尽管如此,依然维持《上市两年股价暴涨15倍,这家公司会成为第二个阿里巴巴吗(下)》中提到的,2023年前公司不会再次定增的预测:

一来公司上次定增募投项目还没投完,没必要急于投新项目;

二来公司Q3末账面现金有36亿元,Q4末可能还剩30亿,扣除10亿用于存单质押,再扣除定增募投项目后续投入14亿,理财赎回10亿,可用资金约16亿,如果募投项目有水分,用不了这么多钱,那可用资金还会更多一些;

三来目前的负债全部是流动负债,未来非流动性负债方面可以继续借款;

四来实控人的股票还没质押过,可以质押融资。

发文时市值366亿,今天收盘市值378亿,半年只涨了3.3%(好在跑赢银行理财),现在买入无疑比半年前本号推票时更划算:

按照2021年5.7亿净利润计算,公司PE(2021)仅66倍,PEG仅0.75。

WIND一致预测,原来预计2022年净利润8.2亿,今天普遍上调至9.3-10.3亿,比之前的预测整整多了1个亿。

按9.8亿净利润计算,同比增长72%,目前378亿市值对应PE=38.5倍,PEG仅0.53。

考虑到2021年四个季度都保持85%以上的增速。虽然增速逐季下降,但下降幅度并不大,且较为平稳,这么看来,2022年增长72%实现难度并不大(第四季度净利润按照业绩预告的中位数倒推):

被监管铁拳干趴下的阿里巴巴,PEG(2022)尚且有0.9,腾讯、特斯拉更是高达2.1,茅台为2.3。

考虑到公司是政策支持的工业互联网领域的稀缺标的+龙头,发展空间巨大,PEG完全可以>1。

按照通常的PEG(2022)=1计算,公司合理估值也应为9.8*72=705亿。

保守起见,维持2022年500亿市值的目标价,较目前有32%的上涨空间。

- 1

- 2