看点:全球车丝龙头,不太需要考虑竞争问题,且处于扩产释放周期,持续度2年内。

缺点:底层需求为汽车销售回暖,成本端涉及国际原油价格波动,均跟宏观经济密切相关;国际环境上涉及中美贸易加剧风险。

一、

业务:

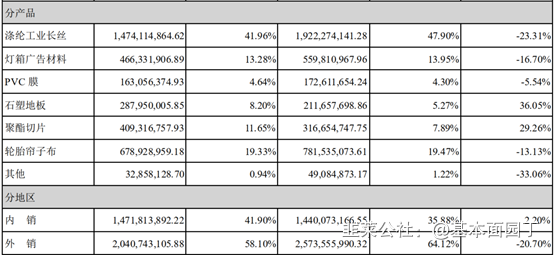

公司专注于主业经营,主要生产涤纶工业长丝、塑胶材料、涤纶帘子布三大产品。突出产品分别为具有较高技术壁垒的涤纶高模低收缩丝、涤纶安全带丝、涤纶气囊丝三大车用丝;宽幅灯箱布、 蓬盖布以及天花膜、石塑地板等塑胶和装饰材料;以自产高品质高模低收缩丝为原丝的高端涤纶帘子布。其中涤纶帘子布和涤纶工业长丝中的车用丝下游应用主要为车用安全带、安全气囊以及汽车轮胎,为公司的车用安全产品。

公司明确公司未来产业布局为车用安全、广告材料和新材料三大领域。采用“差异化战略和集中化战略”的竞争策略。

二、2020年年报重要信息:

公司实现营业收入351255.70万元,同比下降12.48%,营业利润29927.66万元,同比下降22.18%,归属于公司股东的净利润25159.7万元,同比下降23.08%。

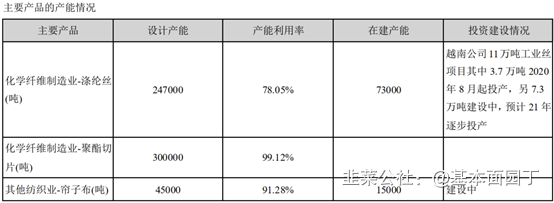

目前帘子布产能4.5万吨,随着新客户认证以及新市场开发的持续推进, 2021年,公司将继续建设年产40000吨车用工业丝和30000吨高性能轮胎帘子布技改项目的最后一条帘子布生产线,届时,公司帘子布产能将达到6万吨。

2020年3月成立了全资子公司浙江海利得地板有限公司,并将原地板事业部相关资产按账面净值划转至全资子公司地板公司,后续将继续加大投入,使该产品成为未来发展新引擎,利润增长的新动力。公司石塑地板已通过了美国GREENGUARD GOLD认证、美国FloorScore®质量标准认证等权威认证。目前公司的石塑地板产品已经进入欧美知名品牌 OEM 供应体系,未来公司将在逐步扩大欧美地区销售市场的同时积极开发国内石塑地板市场,为公司进一步的业务拓展打下良好的基础。年产1200万平方米石塑地板项目正在建设过程中,预计2021年上半年开始逐步投产。

同时成立了浙江海利得薄膜新材料有限公司拟投资建设年产47000吨高端压延膜项目,项目实施后既可顺应当前高端薄膜行业发展趋势,发展建筑用、车用和投影用等高端薄膜,提升产品性能,又能提高企业装备水平,发展优势产品,促进区域新材料行业结构优化。

2021年一季度,公司所处化纤和帘子布行业,供需两旺态势,作为行业领先企业,有大幅增长。同时,去年一季度受新冠疫情影响,业绩基数略低。

(一)

2021.2.26

公司近期发布了业绩快报,2020年四季度环比取得了显著的提升。公司近几年收到宏观因素的影响比较多,2019年盈利下降主要受贸易战影响,特别是帘子布事业部,美国市场几乎没有订单。2020年受疫情影响,3月海外疫情扩散之后,Q2-Q3销售不好,9月份之后销售逐月提升。

1、公司春节期间的开工情况?产品的库存水平?

今年政府号召留在当地过年,公司春节期间大部分装置正常开工。下游客户也基本上是正常开工,对公司也是需求提升。今年春节开工中国生产比较正常,对海外供应增量明显。

目前公司主要产品的库存在正常的周转情况。

2、公司越南项目产品在下游客户的验证情况?后续越南项目是否会有帘子布布局?

公司越南一共11万吨工业丝产能,高模低收缩丝1万多吨,气囊丝和安全带丝各4万多吨。公司也正在做产品的认证,分人员、机器、原料、方法、环境几个方面,也都在做认证。帘子布的扩产,目前在国内还有一条生产线在建,后续产能的扩张需要看第四条设备的投产后的情况。

3、 近期海运费比较贵,对公司有多少影响?

从去年Q4开始,海运费持续高涨并且居高不下。在友好合作前提下,公司跟客户在海运费方面积极协商,对超额的运费双方承担一定比例。

4、 美元汇率波动对公司2020年汇兑的影响?

财务端看,汇率从7块多跌到6块5以下,对出口企业影响很大。但是公司一直对汇率做对冲,所以公司产品销售出去后,从财务端来说影响很小。

业务端看,销售人员接单到出货这段时间,人民币汇率变化会给公司售价和毛利带来影响。但从四季度的情况来看,因为国内疫情较海外控制的更为有利,四季度订单情况较好,价格有所提高,这部分因素与汇率变化综合后,其实毛利有所增加。至于化纤,尽管普通产品毛利率相比以前景气时候有所下降,但是车用产品因为本身价差变化不大,所以原材料价格下跌后,毛利率反而增加。

5、 近期原材料的价格波动,公司的处理方式?

公司在签订长期订单的时候,会对原材料做一个关联,大部分客户的公式基本相同,从长周期角度来看对买卖双方是公平的。目前真正关注的包括,一个是国内市场月度结算,及时做调整;另一个是在原材料的现货、期货套保方面有一些操作的空间。

(二) 2021.2.18

Q:普通丝从去年下半年,特别是四季度到1月份整体供需有没有新的情况出现?

A:从普通丝的角度来说,价差来看略有增长,公司也还有一些差异化的产品供给客户,其中一些相对高端的非车用产品市场价格还比较可以。之前还说海外疫情有负面影响,以及汽车芯片缺货可能影响汽车销量,但目前从订单来看,尚无影响。

Q:今年“就地过年”政策影响下,公司经营情况怎么样?

A:公司大部分产能在开工,以前年度春节期间有些车间不生产,导致成本上升,进而对利润造成影响。今年因为政策影响,部分外地员工没有返乡,公司采取了激励政策,如春节期间正常上班,公司给奖金。所以公司大部分产能是在生产。

Q:国内出口美国的 25%的税率,据说是不是要取消?

A:取不取消对公司都没有太大影响。如果取消,公司其他产品出口到美国就有优势,不取消公司的越南工厂产品出口到美国肯定是有优势的。

而且越南是橡胶主产地,现在越南的汽车、轮胎厂家越来越多,以后越南当地市场也是一个比较大的市场。

Q:能否总结一下公司过去2~3年的变化?

A:尽管19年和20年受到贸易战和疫情影响,但公司还是扎扎实实的在新产品开发、降成本、开拓市场上打基础。国内疫情结束、国外疫情爆发公司都在做这些准备。在贸易战时期公司也一直在做认证,所以订单过来的时候,公司已经做好认证了。贸易战和疫情期间,海外市场受影响的时候,公司一直都没有停工,在生产,做库存。尽管因原料价格下行过程中,库存消化盈利受到影响,但是从市场的角度来说,由于准备了库存,一旦市场起来,公司就占领了市场。

Q:公司内部怎么定义未来发展的一些主要的板块?怎么去看待未来发展的方向,每一个方向的着力点是什么样的,大概是怎么样的分配?

A:各行各业都有一些周期性,公司的工业丝、帘子布、塑胶材料和地板,都是放在最重要的方面来管理。公司2020年已经成立了地板的子公司和膜的子公司,未来独立运行,根据发展需求来配置资源。塑胶材料新产品的量产,公司的效益已经体现出来,去年塑胶事业部在疫情这么严重的情况下,实现了较好的盈利。作为公司来说,海外市场仍是一个重要的市场。从板块的角度来说,地板事业部、塑胶材料事业部都是需要重点支持的。

三、 券商观点

中信证券2020 年年报及2021年一季报预告点评(2021.3.31)

全球汽车销量复苏推升车用丝及帘子布景气回暖,公司连续两个季度业绩大幅增长。目前在建项目稳步推进,公司2021年主要新增项目为越南剩余7.3万吨车用丝项目及最后一条1.5万吨帘子布项目,预计未来2-3年将是业绩持续增长期。维持公司目标价8.4元,对应2021年20倍PE估值,维持“买入”评级。

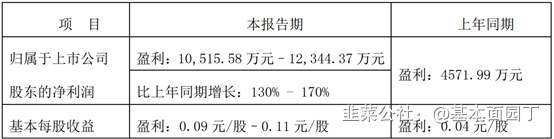

公司Q1业绩预告超预期。公司2020年实现营业收入35亿元,同比-12%,实现归母净利润2.5亿元,同比-23%;其中Q4实现营业收入9.5亿元,同比-7%,环比-0.1%,实现归母净利润1.0亿元,同比+23%,环比+116%。公司发布2021Q1业绩预告,预计2021Q1实现归母净利润1.05-1.23亿元,同比增长130%-170%,环比增长2%-19%。公司Q1业绩预告超预期,主要由于公司主业涤纶车用丝和帘子布供需两旺,近期复苏推升公司业绩大幅增长。

全球汽车销量复苏,推升车用丝及帘子布景气回暖。2018至2020年上半年,公司主业涤纶车用丝及帘子布业务一方面受到中美贸易争端加征关税冲击,另一方面受到全球汽车销量同比下降影响。2020年疫情对公共交通限制,侧面提升私家车需求,同时全球车市经历过去两年销量下滑之后底部复苏。根据中汽协统计,中国汽车销量自2020年4月开始当月销售数据转正,汽车销量复苏推升零部件产品需求。根据公司年报,车用丝业务从2020年三季度末到四季度明显增长,聚酯帘子布出现供不应求状态,推升公司单季度业绩持续提升。

在建工程稳步推进,预计越南项目年内投产。公司年报数据显示在建项目稳步推进,越南11万吨差别化涤纶工业丝项目一期已投产3.7万吨,剩余产能预计2021年全部投产,届时公司车用丝业务总产能将达到32万吨,去年底越南项目进度达79%。同时随着新客户认证及新市场开发推进,公司计划继续建设最后一条帘子布生产线,预计2021年公司帘子布产能将从4.5万吨提升至6万吨。此外,公司石塑地板、压延膜等项目处于正常推进中。伴随公司新项目持续推进及相应客户认证,公司未来2-3年业绩有望持续增长。