一、行业逻辑:

1、光伏行业正处于高速发展阶段:预计“十四五”期间,国内年均光伏新增装机规模将达70-90GW。据此推算,未来5年,国内光伏新增总装机规模有望达到350-450GW。根据IRENA预计,到2030年光伏在总发电量中的占比将达13%,全球累计装机达2840GW,年度新增装机达到270GW,年度平均投资将达到1650亿美元。

2、光伏组件龙头纷纷宣布新一轮的扩产计划和推出最新的技术工艺。串焊机是组件端的核心设备,在技术迭代过程中,一直能产生较大需求量。

3、预计2021-2023年,全球串焊机年均市场空间超42亿元,公司主营光伏设备年均市场空间超60亿元。2020年全球半导体键合机市场空间超50亿元,设备国产化替代将加速公司键合机业务发展。

二、公司逻辑:公司是全球光伏组件串焊机龙头,受益于产能扩张与产品迭代双轮驱动;此外,横向拓展至锂电、半导体设备领域,锂电设备绑定下游核心客户,引线键合机进入客户端验证,下半年有望获得订单。

三、风险因素:全球光伏装机量不及预期;光伏技术迭代不及预期;半导体和设备销售不及预期;公司新产品推出不及预期。

一、业务介绍:

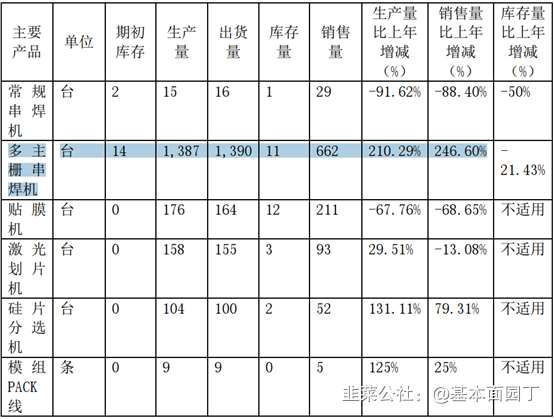

公司主要产品为多主栅串焊机、硅片分选机、激光划片机、光注入退火炉、模组PACK线。

多主栅串焊机:应用于光伏组件生产的核心设备,多主栅串焊机是应用于 7主栅以上的光伏组件生产,具有机器人、机器视觉、故障预警等智能化功能。2020年度,公司推出了超高速、大尺寸多主栅串焊机。

硅片分选机:应用于光伏的硅片生产过程中的硅片分选环节,具有深度学习、机器视觉、故障预警等智能化功能。2020年度,公司推出了大尺寸硅片分选机。

激光划片机:将全片电池片分割为半片或更小片(如三分片、四分片等)的切割设备。可与公司的串焊机配套使用,也可单独使用。应用于半片、多片、叠瓦组件等工艺。2020年度,公司推出了无损激光划片机。

光注入退火炉:应用于电池片生产环节。通过退火,修复电池片缺陷,提升电池片效率。2020年度,公司在光注入退火炉基础上,推出了烧结退火一体炉。

模组PACK生产线:应用于用于圆柱、软包、方形电芯的模组、PACK封装环节,将电芯组装成模组、电池包。具有机器人、机器视觉、故障预警、信息采集、数据追溯、工厂MES接口等智能化功能。

1、行业信息:

根据CPIA的观察与分析,预计“十四五”期间,国内年均光伏新增装机规模将达70-90GW。据此推算,未来5年,国内光伏新增总装机规模有望达到350-450GW,同比“十三五”期间210GW的新增总装机规模有较大幅度提升。光伏行业正处于高速发展阶段。

根据IRENA预计,到2030年光伏在总发电量中的占比将达13%,全球累计装机达到2,840GW,年度新增装机达到270GW,年度平均投资将达到1,650亿美元。快速增长的新增装机规模,对光伏发电成本的下降提了更高的要求,而光伏组件龙头纷纷宣布新一轮的扩产计划和推出最新的技术工艺。随着大尺寸组件、结合多主栅等新兴技术渗透率的快速提升,以及多种组件封装技术并存的市场现状,对组件核心设备的综合技术要求越来越高。串焊机是组件端的核心设备,其技术延伸性受电池片规格及焊接精度、良率等条件的影响,在技术迭代过程中,一直能产生较大需求量。同时,与之匹配的激光划片机、层压机、流水线体等均有较大市场增量需求。具有技术前瞻性和技术领先优势的组件设备制造企业将会在未来的市场竞争升级中占据更大的市场份额、取得更强的竞争优势。

根据我国工信部等起草的《新能源汽车产业发展规划(2021-2035年)》,我国规划到2025年新能源汽车竞争力将明显提高,销量占当年汽车总销量的 20%,并在2030年销量占比达到40%,而2019年我国新能源汽车销量合计占比仅为4.68%,仍有较大发展空间。锂电行业的强劲发展趋势,势必产生刺激锂电设备的增量需求。

总体来看,2020年光伏技术发展主要体现在以下几个方面:

(1)大尺寸硅片市场占比4.5%,具备量产条件。

(2)P型单晶硅市场占比86.9%,PERC依旧是主流技术,量产效率接近 23%。

(3)TOPCon和HJT技术路线之争热度陡升。

(4)多种高效封装技术,适应多场景用户需求。

(5)各环节用料围绕增效改进工艺,技术逐渐成熟

报告期内公开发布的行业新的电池转换效率世界纪录:晶科N型单晶电池最高转换效率达24.9%;钧石能源异质结太阳能电池量产产品的最高转换效率达到了25.2%。装机量大规模且快速增长的市场前景,对组件的效率、度电成本提出了更高要求,光伏发电将继续沿着组件的效率不断提升、度电成本持续下降的主线发展。光伏产业链的设备将围绕大尺寸电池片、TOPCON及HJT工艺、多片及多规格组件形式持续开发,满足客户的新技术、新工艺、低成本、高效率的需求。

2、财务及公司经营信息:

2020年度,公司实现营业收入上升51.67%;净利润上升111.57%。2020年度,公司签署销售订单26.67亿元(含税),比2019年度增长67.63%;截止2020年12月31日,公司在手订单23.99亿元(含税),比2019年度增长113.06%。

公司核心产品多主栅串焊机、硅片分选机继续保持较高市场份额;激光划片机、烧结退火一体炉等产品销售规模不断提升;圆柱外观检测设备获得知名企业订单,实现突破;半导体键合机完成在公司内的验证,于2021年初开始在客户端试用,有望于2021年取得销售订单。

公司新研发的超高速、大尺寸多主栅串焊机,已经获得知名光伏企业晶科能源大额订单,该产品的研发成功,使公司在光伏串焊机细分市场地位进一步加强;圆柱电芯外观检测设备,获得爱尔集新能源(南京)有限公司的认可和订单,该设备的研发成功,标志着公司锂电设备开始进入世界知名锂电公司;半导体键合机经过三年的持续研发,在2020年度完成公司内验证,并在2021年年初开始在客户端试用,体现了公司较强的研发实力,标志着公司进入了半导体设备行业。

公司的主要收入来自于光伏行业,尤其是多主栅串焊机订单的激增,导致营业收入较上年增长了51.67%,主要原因是随着多主栅技术逐渐成熟,相应的设备需求和发出商品验收大幅增加。硅片分选机的销量也有一定程度的增长。

营业收入与去年同期相比增加177.66%,主要系公司产品技术优势进一步体现,客户加大了对公司产品的采购量,从而使公司销售收入稳定增长所致。净利润与去年同期相比增加400.21%,主要系营业收入增加,利润增长所致。

公司新签订单7.80亿元(含增值税,未经审计),比去年同期增长44.87%;截至2021年3月31日在手订单27.65亿元(含增值税,未经审计),比去年同期增长81.89%。

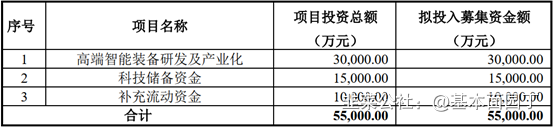

四、定增预案(6.15)

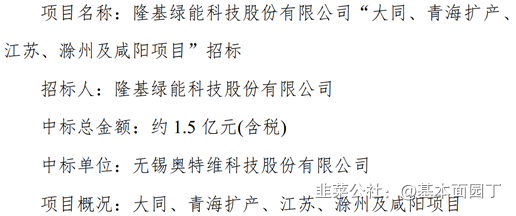

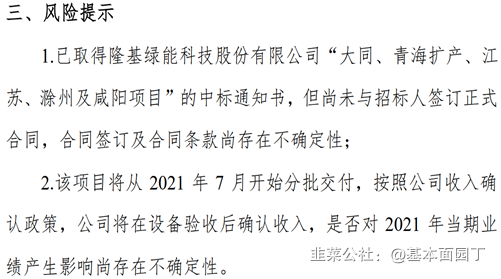

五、重大中标公告(6.3):

2021年5月

1、公司产品(光伏)与国外产品相比核心竞争力有哪些?

答:首先大环境里,光伏产品国内的优先于国外。组件设备迭代速度频率快于硅片和电池端,公司核心产品串焊机迭代频率高、客户资源丰富、在多家光伏龙头客户中享有较高市占率;其次,在串焊机领域,奥特维的优势体现在综合方面(产能、碎片率、稳定性、兼容性、运营成本、操作简便程度等),客户是在综合考虑这些因素后选择了奥特维设备。随着组件端的新工艺及技术的快速迭代,公司新设备的工艺兼容性高、运营成本较低,公司设备的优势更加全面。公司原有设备可以进行改造升级,可帮助客户延长设备使用周期,以适应新工艺的运用。

2、海外客户开发的渠道?

答:主要通过国外、国内的展会,以及客户之间的相互交流介绍。

3、“十四五”提到会发展新能源,公司的战略规划?公司是如何解读这个“十四五”规划的?

答: 根据“十四五”计划,光伏的平价上网已经开始,且将成为替代能源的重要选择。作为光伏组件核心设备-串焊机,某种意义上是光伏景气度的先行指标。公司认为光伏行业2021、2022年大概率会保持高速增长,2023年后虽说高速增长不一定能持续,但可能仍保持20%-30%的增长速度。公司的设备与光伏行业高度关联,且其他产品也已经成长起来了,比如半导体键合机。

“十四五”新能源占比会提高到25%,新增新能源中60%是光伏,以火电、化石发电的比例会下降。这意味公司客户的扩产、新增会非常大,这样对公司研发和产品也会提出高的要求,同样也给公司带来更大的机会。“十四五”规划的目标如果真的实现,那公司的设备销售量会更高。

4、组件尺寸的变化,三、四分片的变化对公司有什么影响在?

答:如果仅仅是三、四分片的变化对串焊机的影响只是增加了数量需求,其他无变化。同时对划片机的需求也会有增加。

5、公司对全年的出货量的判断?下游的扩产、减产情况对公司的影响?

答:对今年的展望:去年以及今年整个行业新扩产的组件产能大概在120GW-150GW左右,还有25GW-50GW的改造,总的产能合理预期在150GW-160GW。今年公司,组件端串焊机、划片机都将有增长,硅片端的硅片分选机今年也将有更换需求。目前下游客户的减产对公司订单没有实质影响,中小客户的订单有增多。

6、光注入退火炉和烧结一体炉的情况如何?

答:这两款设备均是电池端的辅助设备,去年合计确认收入有一千万,今年预计收入一、两千万。如后期topcon和Hjt发展起来的应该会取得不错的订单。

7、公司单晶炉和现在市场的供应商如何竞争?

答:公司单晶炉主要是1600直拉式单晶炉,可拉制12英寸、N型晶棒,具备全程自动化能力,产出更加高效。匹配自行研发生产的连续加料机,在生产中达到最佳的状态,能够提升5%的效率。在订单取得方面未来会有机会,公司也将会通过自研生产的加料机慢慢的渗透到客户群体中。

七、券商报告:中信证券深度报告(6.21)

公司是全球光伏组件串焊机龙头,通过自研+并购方式纵向布局光伏硅片、电池片关键设备,受益于产能扩张与产品迭代双轮驱动,光伏设备订单持续超预期,从而保障业绩高速增长;此外,横向拓展至锂电、半导体设备领域,锂电设备绑定下游核心客户,引线键合机进入客户端验证,下半年有望获得订单,从而打开公司第二增长曲线。综上因素,给予公司2021年50倍PE估值,对应目标市值150亿元,目标价150元,首次覆盖,给予“买入”评级。

全球串焊机龙头,订单持续超预期保障业绩高增长。公司在光伏组件串焊机领域深耕多年,产品快速迭代引领行业技术升级,成长为全球市占率60%的光伏组件串焊机龙头企业。公司串焊机业务高速发展,保持业绩稳定增长态势,2018-2020年营收CAGR为26.4%,净利润CAGR为77%。2021Q1新签订单7.8亿元,在手订单27.65亿元,其中串焊机占70%以上,随着公司多主栅、高速大尺寸串焊机产品的技术迭代,订单持续超预期保障公司业绩高速增长。

纵向布局光伏硅片、电池片设备,将成为公司新的业绩增长点。公司光伏设备业务纵向延伸至上游光伏硅片、电池片领域,包括烧结退火一体炉、硅片分选机和激光划片机等,核心设备的市占率均处在行业领先地位。此外,公司还通过并购方式布局相关设备领域,收购常州松瓷机电51%股权布局硅片端的单晶炉,持股无锡松煜8%股份,在光伏电池设备领域展开合作,进一步完善光伏产业链设备的业务布局,打造公司新的业绩增长点。

新增装机与产品迭代双驱动,2021-2023年公司主营光伏设备空间年均60亿。从行业的角度看,2015-2020年全球光伏新增装机量从53GW上升至130GW,CAGR达25.1%。LCOE持续降低推动平价上网,CPIA预计2021-2025年全球年均光伏新增装机量为210-260GW,随着硅片端大尺寸+薄片化发展、电池端多主栅和半片产品市场份额快速提升,行业技术变化的多个因素推动光伏设备需求量高速增长。预计2021-2023年,全球串焊机年均市场空间超42亿元,公司主营光伏设备年均市场空间超60亿元。光伏行业发展推动技术进步,公司主营产品保持较高市占率,助力公司光伏设备业绩持续高增长。

锂电设备绑定核心客户,半导体键合机有望新获订单。公司积极横向拓展至锂电设备和半导体设备领域。其中,引线键合机是半导体封测领域的核心设备,公司开发的铝线键合机于2021年初进入客户端验证,预计下半年有望获得订单。2020年全球半导体键合机市场空间超50亿元,设备国产化替代将加速公司键合机业务发展;锂电设备包括圆柱和软包电池模组PACK线、圆柱电芯外观检测设备绑定下游龙头客户,未来将受益新能源需求持续放量。随着锂电+半导体设备业务进一步发展,有望打开公司中长期成长空间。

风险因素:全球光伏装机量不及预期;光伏技术迭代不及预期;半导体和设备销售不及预期;公司新产品推出不及预期。

投资建议:公司是全球组件串焊机龙头,充分受益全球新增装机提升和产品迭代,光伏设备订单保障业绩高增长。同时,公司横向布局锂电设备和半导体设备,打开长期成长空间。预计公司2021-2023年归属于母公司净利润分别为3.02/4.16/5.13亿元,对应EPS分别为3.06/4.22/5.20元。根据同行业可比公司对比,给予公司2021年50倍PE估值,对应目标市值150亿元,目标价150元,首次覆盖,给予“买入”评级。