洛电子-芯片短缺赛道,空间大,成长好

底部注册制次新

6.16日底部首发,相信还是收到了一些认可

谢谢各位老师

铁锤只挖一些底部票,价值票,预期差票,这才是生产力,才没有杀猪盘,胜率赔率都不错。

来到韭菜以后,挖了几个票整体的效果都还不错

震裕科技,底部锂电池次新,感觉全网应该是老夫第一次挖出来,从60直接干到100,可惜只吃到20多点就撤了。

云天化,趋势主胜40点,挖出来了,但是没干到,干了一只肉肉的兴发集团,但是继续看好。

康德莱,疫苗注射铲子股,后期新高30点,结果我被主力洗下车,血亏。

歌华有线走弱了,赔了不少,但是这货有预期,谁知道什么时候呢,耗不过主力就愿赌服输呗。

天原股份,点了一下,不错的,后期继续看好,锂电池,钛白粉都是高景气,看好有新高。

这两天的金卡智能,确实正宗,不过赶到特殊时点,也是运气好。

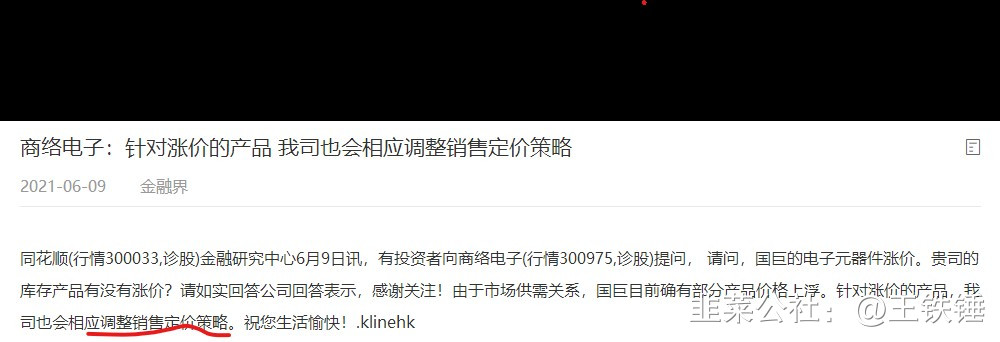

今天挖一只底部创业板次新,商洛电子,缺芯片赛道股,自己的一些想法,大家批评指正。

大背景:就是“缺芯",并且从汽车领域传导至了其他领域,就连光伏逆变器厂家都发生了”缺芯“的尴尬局面,众所周知,智能汽车是未来汽车领域发展的方向,而未来,汽车领域将会走向智能化,网联化的主线发展方向,那么必然会加大对芯片的市场需求,而市场中传言的芯片则是统称,真正缺少的并非传统意义的芯片而是MLCC,为什么智能汽车会如此缺少这种东西,举个例子,以前一辆普通的燃料汽车所使用的MLCC的数量在3000颗左右,而混动燃料汽车所使用的就是普通汽车的4倍高达1.2万颗,然而更智能更网联化的智能汽车使用量是普通汽车的6倍,也就是1.8万颗左右,而各大整车厂商都在快马加鞭地布局智能汽车,造成供需关系发生了改变,那么暂时性的短缺就比较容易理解了。

以汽车芯片为例,目前中高端的车规级,依然是进口为主导,国产目前还不能实现完全替代,而进口的芯片则是一片难求,那么谁手里有货,自然就会成为香饽饽,而国内的厂商想要去进口海外的芯片一般都是通过分销商来完成,而此时的分销商则迎来了绝佳的好买卖的高光时刻。(从商洛的业绩可见一斑,还是有增长的)

它就如同中介,手握国内外知名品牌的代理产品线,向有所需求的公司提供服务的现代服务型公司,它自己本身并不生产,而是通过代理向下游客户寻求订单,是国内电子元件分销模式的领军公司。

公司在行业中的角色就是中介,通过获取知名厂商的代理授权,向身处通信,消费电子,汽车电子,工控等领域的厂商提供所需求的电子元件,而从产品来看多集中在电容,电阻,射频器,分立器,功率器,存储器,连接器等电子元件,而其中最为主要的就是被动元器件。

很多人都认为,分销模式就是批发商,这毫无疑问,但是笔者有着不同的观点,它的存在绝非批发商那么简单,它的意义更大的在于,凭借自身的优势,可以向原厂集中议价采购,可以帮助下游客户在成本方面有效的降低,是打通上下游产业链的重要一环。

行业未来发展遐想

从整个分销行业来看,全球前三大电子元件分销商通过多年发展,已经成为营收百亿美元的巨型企业,而国内行业整体起步较晚,根据数据统计,全国前25名分销商的销售金额累计不过1900亿左右,对比全球巨头还有较大的差距,笔者认为未来整个行业的发展空间依然巨大,还是存在巨大预期差的。

电子元件作为电子化产业的基础零部件,在伴随网络通信,消费电子,汽车电子等产业的快速发展,产业的规模将会持续扩大,从整个行业的市场规模来看,将会高达3.5万亿,是真正的万亿行业,因为它的应用小至白色家电,大到航空航天领域,都少不了这个小小的元器件,因为目前市场中,以中高端为主的电子元件,市场80%的份额基本被巨头所垄断,国产替代的问题并不会马上解决,如果下游企业需求就必须通过所代理这些公司的分销商来搞定,虽然公司在行业中充当了中介的角色,但是从生意的角度来看,也确实是身处了一个万亿市场的好赛道。

未来领域内的增长源动力主要源自以下几个方面:

其一:消费电子和汽车电子的需求是拉动电子元件增长的主要因素,以手机为例,5G手机的需求相比4G手机的需求高达2倍,而汽车电子上文提到,纯电的智能汽车的需求是普通汽车的6倍,未来随着5G手机的换机潮来临和智能汽车的快速发展,都会大大的激发市场对电子元件的需求。

其二:未来随着5G,人工智能,智能汽车等高科技产业的迅速崛起,市场对电子元件的需求会持续增加,同时从行业的角度来看,全球巨头形成了寡头的垄断格局,而下游客户仅有极少数的公司才能通过原厂订购,而更多的的客户则是通过分销商来获取电子元件,未来随着需求的增长,对身处分销行业的公司来讲,也会受益于此而带来更好的发展机遇。

优势与风险

代理权是最为核心的竞争力,公司目前取得了60家左右的代理资质,涵盖近万种产品,以电容为例:整个电子元件市场中陶瓷电容的份额高达90%,而中高端产品又被三大厂商以80%的份额所垄断,而公司恰好是三星电机,国巨,东电化的代理商。而它又是一把双刃剑,一旦出现无法续约的风险,那么对公司来说无疑是产生巨大的打击。

庞大的客户群也是公司较为核心的竞争力,公司目前服务超过2000家涉及通信,消费电子,汽车电子,工控等领域的客户,也顺利的打入了它们的供应商体系,其中不乏赫赫有名的一线明星企业。

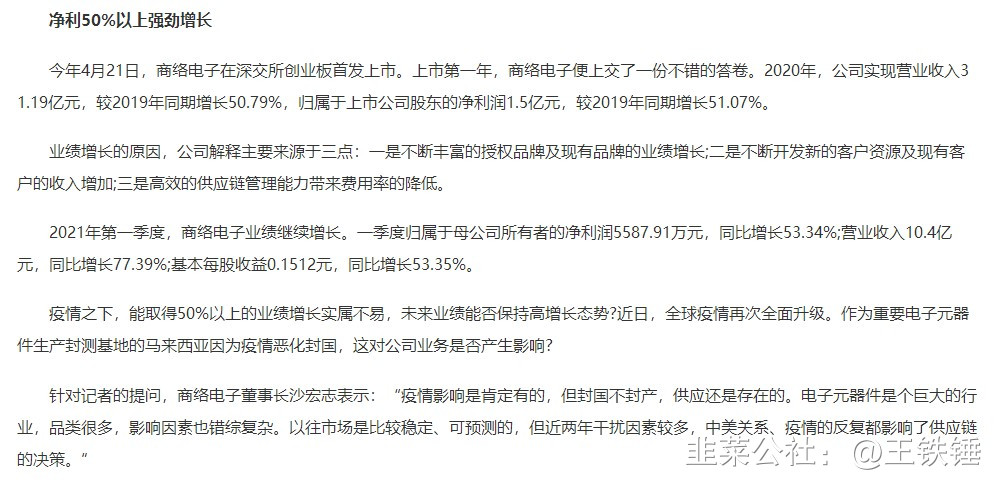

净利润50%以上增长,可见一斑

技术走势

底部挖坑,即将起爆

- 1