稀土永磁供需格局重塑,从周期走向成长

tony2001

中线波段

2023-01-06 13:26:43

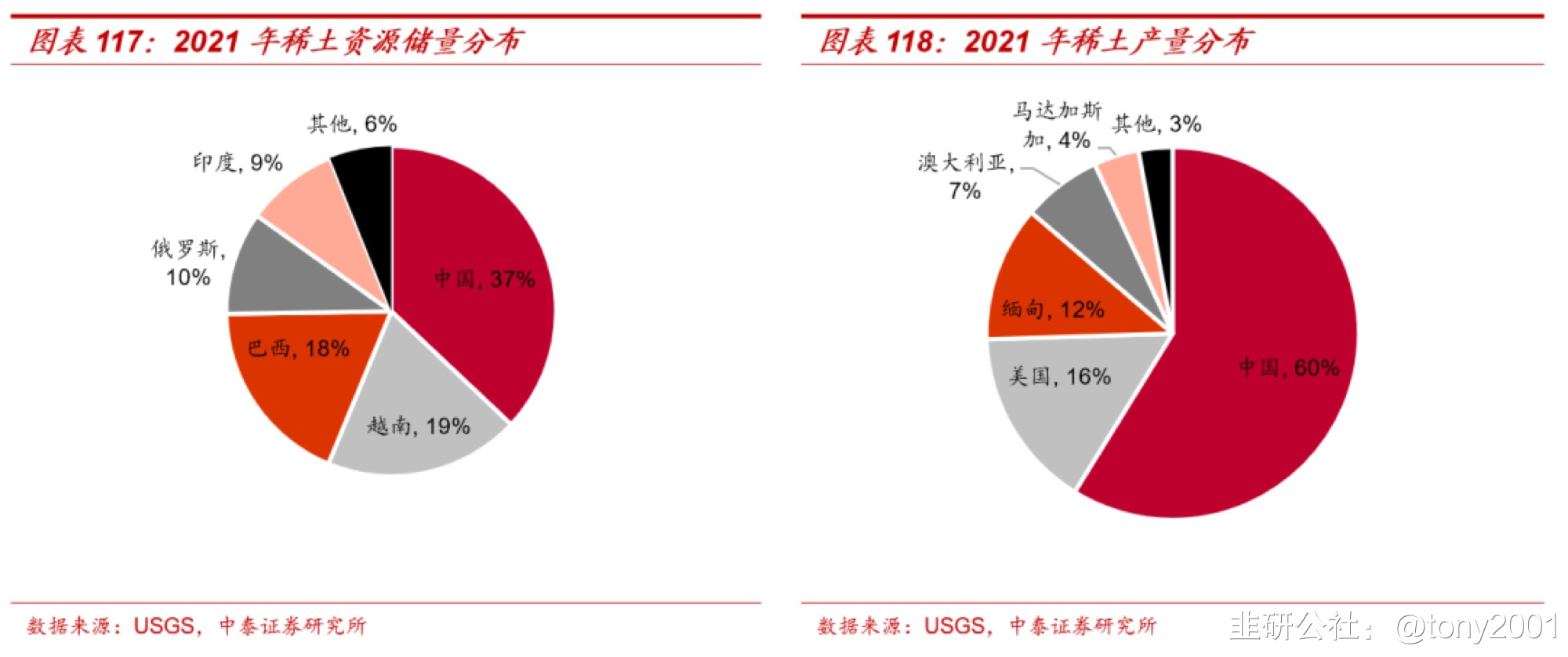

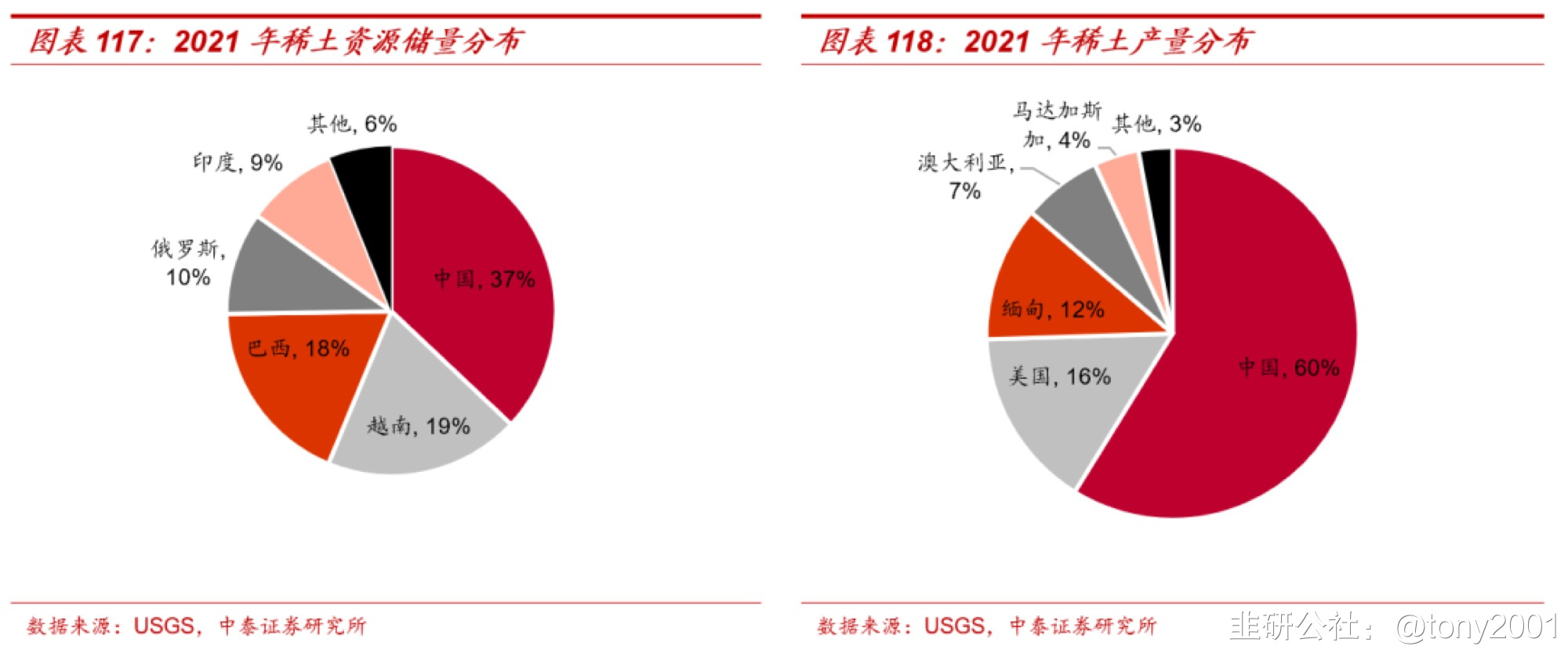

稀土/永磁:供需格局重塑,从周期走向成长(2023-01-06)1月5日,比亚迪正式发布全新高端汽车品牌仰望及其核心技术“易四方”,对稀土永磁板块形成催化。我们从中长期的视角分析整个行业的投资机会。本篇内容摘自2022年12月25日已经发布的年度策略报告《23年有色年度投资策略:被低估的供应链瓶颈——行至水深处,花开春暖时》投资要点:在中游去库以及需求端走弱双重冲击下,稀土价格底在2022年三季度已然探明——供给整合及需求变革,终于使得稀土摆脱了“白菜价”时代。随着新能源、节能需求的进一步发展,稀土产业链也将开启新的景气周期:这不仅仅体现在稀土价格的又一轮趋势上涨,更体现在国内资源定价权的进一步增强,稀土永磁龙头企业的快速、高质成长。一、2022年稀土价格走势回顾2022年先涨后跌:Q1受下游补库需求带动,价格由85.05万元/吨冲高至110.5万元/吨,涨幅30%;3-4月由于疫情影响,价格由110.5万元/吨回落至82万元/吨,随上海疫情逐渐结束,价格反弹至97万元/吨;但Q3-4终端需求仍然表现不佳,中游去库带动价格下行至58.25万元/吨,当前维持60-70万元/吨区间。往后看,随着疫情结束,下游消费有望23Q2触底反弹,稀土价格“市场底”已见。 二、供给端:国内指标管控,海外无增长全球稀土资源供给较为集中。从资源端分布来看,根据USGS数据,全球稀土资源总量为1.2亿吨,其中中国4400万吨,占比达到37%;越南和巴西探明储量均为2200万吨,占比18%;俄罗斯探明储量1200万吨,占比10%;印度探明储量690万吨,占比约6%。资源储量分布较为集中,CR5占比达到90%。从产量分布来看,2021年全球稀土矿产量为21万吨,其中我国为最大的稀土生产国,占比达到60%,美国、缅甸、澳大利亚产量占比分别达到16%、12%、7%。

二、供给端:国内指标管控,海外无增长全球稀土资源供给较为集中。从资源端分布来看,根据USGS数据,全球稀土资源总量为1.2亿吨,其中中国4400万吨,占比达到37%;越南和巴西探明储量均为2200万吨,占比18%;俄罗斯探明储量1200万吨,占比10%;印度探明储量690万吨,占比约6%。资源储量分布较为集中,CR5占比达到90%。从产量分布来看,2021年全球稀土矿产量为21万吨,其中我国为最大的稀土生产国,占比达到60%,美国、缅甸、澳大利亚产量占比分别达到16%、12%、7%。

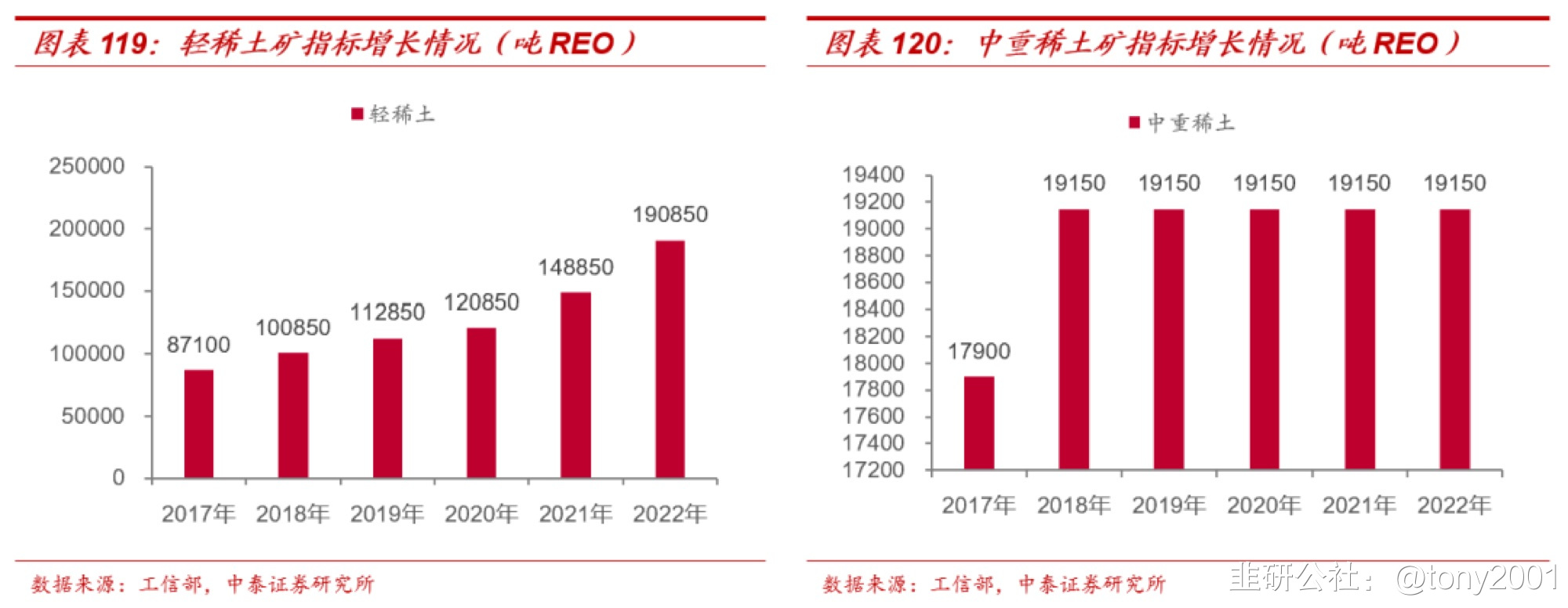

供给端形成“中国稀土+北方稀土”寡头化格局。分企业来看,北方稀土占了绝大多数的新增指标,22年获得稀土矿指标141650吨REO,增加41300吨REO,占增量指标的98%。中国稀土集团与北方稀土合计约占总指标的97%,对稀土定价权进一步增强。

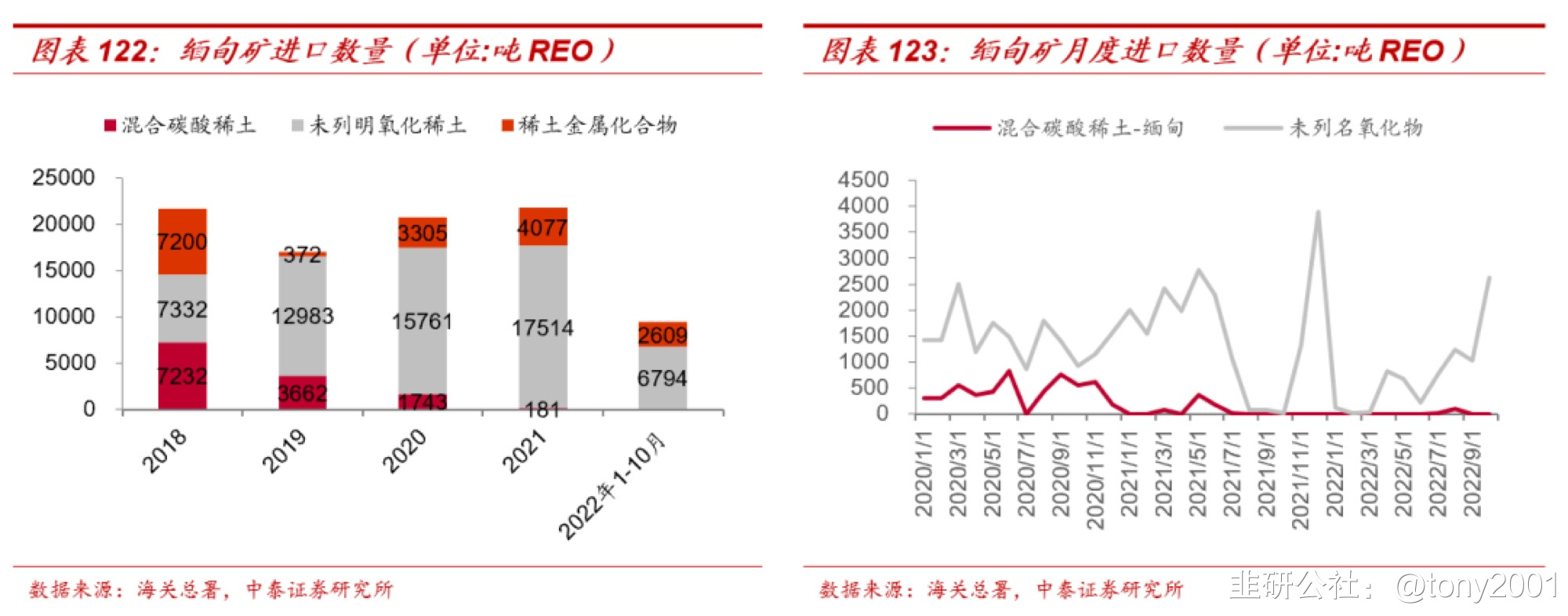

供给端形成“中国稀土+北方稀土”寡头化格局。分企业来看,北方稀土占了绝大多数的新增指标,22年获得稀土矿指标141650吨REO,增加41300吨REO,占增量指标的98%。中国稀土集团与北方稀土合计约占总指标的97%,对稀土定价权进一步增强。 海外短期难以建成稀土供应链体系。目前海外供给主要集中于缅甸、美国和澳大利亚,虽然非洲等地区有稀土资源规划项目,但是受制于供应链不齐全、环保压力大、分离技术落后等因素,短期难以形成规模化的供应。1)缅甸矿:由于疫情、政局等因素影响,21年8月份以来,缅甸矿进口逐渐清零,导致国内稀土资源供应持续紧张。但缅甸矿自22年7月份以来,已经逐渐恢复进口(10月单月进口2325吨REO),对供应端的冲击已经price in,往后看缅甸矿资源枯竭趋势不可逆,边际供应递减。

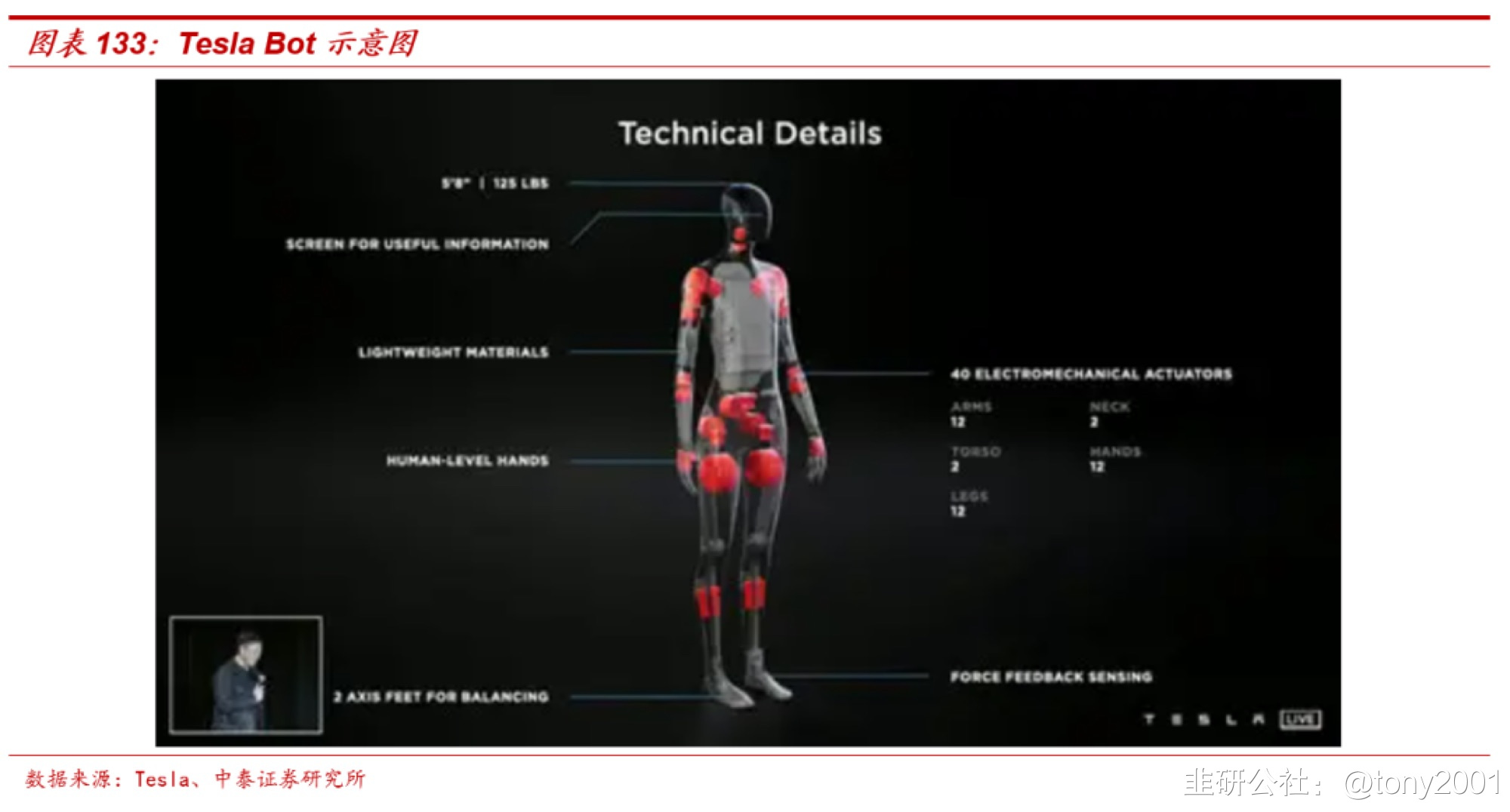

海外短期难以建成稀土供应链体系。目前海外供给主要集中于缅甸、美国和澳大利亚,虽然非洲等地区有稀土资源规划项目,但是受制于供应链不齐全、环保压力大、分离技术落后等因素,短期难以形成规模化的供应。1)缅甸矿:由于疫情、政局等因素影响,21年8月份以来,缅甸矿进口逐渐清零,导致国内稀土资源供应持续紧张。但缅甸矿自22年7月份以来,已经逐渐恢复进口(10月单月进口2325吨REO),对供应端的冲击已经price in,往后看缅甸矿资源枯竭趋势不可逆,边际供应递减。 2)美国矿:在产矿山主要为Mt Pass,目前已经处于满负荷运行状态,21年产量约42413吨REO(yoy+10%),22Q1-3产量为32014吨REO,目前主要战略重心放在下游分离厂及磁材厂建设上面,矿端无大的资本开支计划。3)澳大利亚:主要为Lynas项目,设计产能约25000吨REO,22Q1-3稀土矿产量约12095吨REO,氧化镨钕产量约4311吨,处于满负荷状态,目前产能利用率爬坡至满产,短期产能增量较为有限。三、稀土高价是否会影响需求?成本数据显示,下游承接能力较强。稀土作为一种添加剂材料,成本占比较低,按照氧化镨钕100万元/吨、氧化镝250万元/吨价格进行计算,新能源汽车、消费电子等领域成本占比不足1个点。且因为能耗标准的提升,空调领域类似2011年的“铁氧体反替代”效应大概率不会在这轮周期重演。而风电成本占比约9%,成本传导压力较大,但从直驱-半直驱技术路线切换已经被充分预期,未来单位用量降低对风电行业冲击最坏的时刻已经过去。总结而言,本轮周期需求驱动主要来自跟宏观经济相关性较弱的“绿色经济”领域,比如新能源汽车、风电、节能电机等,需求强度或被市场低估。四、“电动化+智能化”趋势下,稀土需求进入中长期景气周期新能源汽车对稀土需求拉动明显。假设2025年全球新能源汽车销量达到约2200万辆左右,预计2025年新能源车对稀土永磁需求量将达到8万吨,占比将提升至20%+,占高性能比例将达到30%+。(这里未考虑四驱车型占比提升后对单车磁材用量的增长)工业电机领域需求有望被激发。工信部、市场监管总局印发《电机能效提升计划(2021-2023年)》提出:1)主要目标:到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上。2)开展存量电机节能改造。鼓励钢铁、有色、石化、化工、建材、纺织等重点行业开展用能设备节能诊断,引导企业实施电机等重点用能设备更新升级,优先选用高效节能电机,加快淘汰不符合现行国家能效标准要求的落后低效电机。3)加大高效节能电机应用力度。细分负载特性及不同工况,针对风机、水泵、压缩机、机床等通用设备,鼓励采用2级能效及以上的电动机。针对变负荷运行工况,推广2级能效及以上的变频调速永磁电机。针对使用变速箱、耦合器的传动系统,鼓励采用低速直驱和高速直驱式永磁电机。大力发展永磁外转子电动滚筒、一体式螺杆压缩机等电动机与负载设备结构一体化设计技术和产品。工业电机是社会耗电量最大的领域。根据“高效电机领跑者”公众号,2020年,我国电机保有量约40亿千瓦,总耗电量约4.8万亿千瓦时,占全社会总用电量的64%,其中工业领域电机总用电量为3.84万亿千瓦时,约占工业用电的75%,工业领域电机能效每提高1%,可年节约用电量384亿kWh左右,能效提升3%即相当一个三峡年发电量。国务院印发《2030年碳达峰行动方案》,其中重点指出推进重点用能设备节能增效,以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。更换稀土永磁电机回收周期约1-2年,经济效益其实很明显。根据文献资料《浅谈稀土永磁电机在热电厂的应用》,110kw循环水泵为例,稀土永磁节电率约8.21%,按照年运行7000h计算,每年可以节约电能6.32万kwh,按0.6元/kwh计算,每年可以节约电费37930元,水泵售价约71000元,回收周期约1.87年左右。而按照上述不同应用领域的15%-20%左右的节电率,回收周期将更短,对于工业稀土永磁电机的普及可能更多是市场培育的问题。工业电机——磁材潜在的需求增量,体量或堪比新能源车市场。根据《电机能效提升计划(2021-2023年)》,23年高效电机产量170GW,假设新增电机中稀土永磁电机渗透率为60%,则23年钕铁硼磁材需求约1.5万吨以上。更长一点的视角,人型机器人对稀土永磁的带动更不能忽视。按照一台Tesla Bot单位用量2-2.5kg钕铁硼成品(折算毛坯约4-5kg),假设远期达到500万台,对磁材需求量将达到2.0-2.5万吨/年。

2)美国矿:在产矿山主要为Mt Pass,目前已经处于满负荷运行状态,21年产量约42413吨REO(yoy+10%),22Q1-3产量为32014吨REO,目前主要战略重心放在下游分离厂及磁材厂建设上面,矿端无大的资本开支计划。3)澳大利亚:主要为Lynas项目,设计产能约25000吨REO,22Q1-3稀土矿产量约12095吨REO,氧化镨钕产量约4311吨,处于满负荷状态,目前产能利用率爬坡至满产,短期产能增量较为有限。三、稀土高价是否会影响需求?成本数据显示,下游承接能力较强。稀土作为一种添加剂材料,成本占比较低,按照氧化镨钕100万元/吨、氧化镝250万元/吨价格进行计算,新能源汽车、消费电子等领域成本占比不足1个点。且因为能耗标准的提升,空调领域类似2011年的“铁氧体反替代”效应大概率不会在这轮周期重演。而风电成本占比约9%,成本传导压力较大,但从直驱-半直驱技术路线切换已经被充分预期,未来单位用量降低对风电行业冲击最坏的时刻已经过去。总结而言,本轮周期需求驱动主要来自跟宏观经济相关性较弱的“绿色经济”领域,比如新能源汽车、风电、节能电机等,需求强度或被市场低估。四、“电动化+智能化”趋势下,稀土需求进入中长期景气周期新能源汽车对稀土需求拉动明显。假设2025年全球新能源汽车销量达到约2200万辆左右,预计2025年新能源车对稀土永磁需求量将达到8万吨,占比将提升至20%+,占高性能比例将达到30%+。(这里未考虑四驱车型占比提升后对单车磁材用量的增长)工业电机领域需求有望被激发。工信部、市场监管总局印发《电机能效提升计划(2021-2023年)》提出:1)主要目标:到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上。2)开展存量电机节能改造。鼓励钢铁、有色、石化、化工、建材、纺织等重点行业开展用能设备节能诊断,引导企业实施电机等重点用能设备更新升级,优先选用高效节能电机,加快淘汰不符合现行国家能效标准要求的落后低效电机。3)加大高效节能电机应用力度。细分负载特性及不同工况,针对风机、水泵、压缩机、机床等通用设备,鼓励采用2级能效及以上的电动机。针对变负荷运行工况,推广2级能效及以上的变频调速永磁电机。针对使用变速箱、耦合器的传动系统,鼓励采用低速直驱和高速直驱式永磁电机。大力发展永磁外转子电动滚筒、一体式螺杆压缩机等电动机与负载设备结构一体化设计技术和产品。工业电机是社会耗电量最大的领域。根据“高效电机领跑者”公众号,2020年,我国电机保有量约40亿千瓦,总耗电量约4.8万亿千瓦时,占全社会总用电量的64%,其中工业领域电机总用电量为3.84万亿千瓦时,约占工业用电的75%,工业领域电机能效每提高1%,可年节约用电量384亿kWh左右,能效提升3%即相当一个三峡年发电量。国务院印发《2030年碳达峰行动方案》,其中重点指出推进重点用能设备节能增效,以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。更换稀土永磁电机回收周期约1-2年,经济效益其实很明显。根据文献资料《浅谈稀土永磁电机在热电厂的应用》,110kw循环水泵为例,稀土永磁节电率约8.21%,按照年运行7000h计算,每年可以节约电能6.32万kwh,按0.6元/kwh计算,每年可以节约电费37930元,水泵售价约71000元,回收周期约1.87年左右。而按照上述不同应用领域的15%-20%左右的节电率,回收周期将更短,对于工业稀土永磁电机的普及可能更多是市场培育的问题。工业电机——磁材潜在的需求增量,体量或堪比新能源车市场。根据《电机能效提升计划(2021-2023年)》,23年高效电机产量170GW,假设新增电机中稀土永磁电机渗透率为60%,则23年钕铁硼磁材需求约1.5万吨以上。更长一点的视角,人型机器人对稀土永磁的带动更不能忽视。按照一台Tesla Bot单位用量2-2.5kg钕铁硼成品(折算毛坯约4-5kg),假设远期达到500万台,对磁材需求量将达到2.0-2.5万吨/年。

五、供给缺乏弹性,氧化镨钕趋势性供不应求在3060大的时代背景下,新能源汽车、工业电机等需求激发,稀土需求有望步入中长期景气周期,未来三年都是供不应求的局面。六、如何看待磁材企业盈利?从定价机制上看,磁材企业受益于稀土价格上行,盈利趋势滞后稀土价格一个季度。磁材价格一般按照稀土原料成本和毛利率水平核定售价,并且采用月度或者季度调价的模式,即钕铁硼价格变动略滞后于稀土价格一个季度左右时间,且在稀土价格单边上行周期,受益于低价稀土原材料库存的影响,磁材企业毛利率同样会放大(图表136、137)。七、如何看待磁材行业竞争格局?行业集中度低,中低端钕铁硼企业竞争激烈:根据百川数据,国内有约170多家钕铁硼磁材生产企业,行业整体较为分散。由于低端钕铁硼领域(主要集中在箱包、玩具等领域产品)进入壁垒低,产品差异化小,从而导致厂商的议价能力差,行业整体盈利水平较低,大量中小企业生产的低端钕铁硼材料销售困难;截至2020年底国内行业总产能达到37万吨,国内2020年产量约19.38万吨,行业开工率仅为52%。稀土价格维持高位运行,更加剧了中小企业现金流压力,而磁材扩建资本开支强度较大(单万吨投资约10-20亿),订单增长主要以高性能钕铁硼为主,向头部企业集中的趋势愈发明显。与之对应,高性能钕铁硼具有较高进入壁垒。1)高端钕铁硼对Know-how的要求越来越高,以新能源汽车产品为例,一般需要经过车企3-5年的认证周期,对企业的资金实力、研发实力、工艺控制、产能规模等方面都有严格的要求;2)由于投建高端产线需要较高的资金开支,并且需要2年左右建设投产周期;3)技术壁垒主要集中在后端精细加工环节,头部企业可以通过晶界渗透技术降低中重稀土用量,增强公司成本竞争力。这就出现了明显的行业景气两极分化:由于高低端磁材较为迥异的壁垒与供需结构,导致高低端钕铁硼盈利水平差异明显,高端需求产品毛利率往往可以达到25%以上,甚至是达到30%,而低端产品毛利率往往低于20%,甚至更低。八、供给格局演变趋势:头部企业加速扩产,马太效应愈发明显我们认为,原料、资金、规模、客户都会成为小企业未来发展的障碍,而稀土价格维持高位运行,更会加速行业洗牌的过程,头部企业正在加速扩产,行业马太效应将会愈发明显。

五、供给缺乏弹性,氧化镨钕趋势性供不应求在3060大的时代背景下,新能源汽车、工业电机等需求激发,稀土需求有望步入中长期景气周期,未来三年都是供不应求的局面。六、如何看待磁材企业盈利?从定价机制上看,磁材企业受益于稀土价格上行,盈利趋势滞后稀土价格一个季度。磁材价格一般按照稀土原料成本和毛利率水平核定售价,并且采用月度或者季度调价的模式,即钕铁硼价格变动略滞后于稀土价格一个季度左右时间,且在稀土价格单边上行周期,受益于低价稀土原材料库存的影响,磁材企业毛利率同样会放大(图表136、137)。七、如何看待磁材行业竞争格局?行业集中度低,中低端钕铁硼企业竞争激烈:根据百川数据,国内有约170多家钕铁硼磁材生产企业,行业整体较为分散。由于低端钕铁硼领域(主要集中在箱包、玩具等领域产品)进入壁垒低,产品差异化小,从而导致厂商的议价能力差,行业整体盈利水平较低,大量中小企业生产的低端钕铁硼材料销售困难;截至2020年底国内行业总产能达到37万吨,国内2020年产量约19.38万吨,行业开工率仅为52%。稀土价格维持高位运行,更加剧了中小企业现金流压力,而磁材扩建资本开支强度较大(单万吨投资约10-20亿),订单增长主要以高性能钕铁硼为主,向头部企业集中的趋势愈发明显。与之对应,高性能钕铁硼具有较高进入壁垒。1)高端钕铁硼对Know-how的要求越来越高,以新能源汽车产品为例,一般需要经过车企3-5年的认证周期,对企业的资金实力、研发实力、工艺控制、产能规模等方面都有严格的要求;2)由于投建高端产线需要较高的资金开支,并且需要2年左右建设投产周期;3)技术壁垒主要集中在后端精细加工环节,头部企业可以通过晶界渗透技术降低中重稀土用量,增强公司成本竞争力。这就出现了明显的行业景气两极分化:由于高低端磁材较为迥异的壁垒与供需结构,导致高低端钕铁硼盈利水平差异明显,高端需求产品毛利率往往可以达到25%以上,甚至是达到30%,而低端产品毛利率往往低于20%,甚至更低。八、供给格局演变趋势:头部企业加速扩产,马太效应愈发明显我们认为,原料、资金、规模、客户都会成为小企业未来发展的障碍,而稀土价格维持高位运行,更会加速行业洗牌的过程,头部企业正在加速扩产,行业马太效应将会愈发明显。

二、供给端:国内指标管控,海外无增长全球稀土资源供给较为集中。从资源端分布来看,根据USGS数据,全球稀土资源总量为1.2亿吨,其中中国4400万吨,占比达到37%;越南和巴西探明储量均为2200万吨,占比18%;俄罗斯探明储量1200万吨,占比10%;印度探明储量690万吨,占比约6%。资源储量分布较为集中,CR5占比达到90%。从产量分布来看,2021年全球稀土矿产量为21万吨,其中我国为最大的稀土生产国,占比达到60%,美国、缅甸、澳大利亚产量占比分别达到16%、12%、7%。供给端形成“中国稀土+北方稀土”寡头化格局。分企业来看,北方稀土占了绝大多数的新增指标,22年获得稀土矿指标141650吨REO,增加41300吨REO,占增量指标的98%。中国稀土集团与北方稀土合计约占总指标的97%,对稀土定价权进一步增强。海外短期难以建成稀土供应链体系。目前海外供给主要集中于缅甸、美国和澳大利亚,虽然非洲等地区有稀土资源规划项目,但是受制于供应链不齐全、环保压力大、分离技术落后等因素,短期难以形成规模化的供应。1)缅甸矿:由于疫情、政局等因素影响,21年8月份以来,缅甸矿进口逐渐清零,导致国内稀土资源供应持续紧张。但缅甸矿自22年7月份以来,已经逐渐恢复进口(10月单月进口2325吨REO),对供应端的冲击已经price in,往后看缅甸矿资源枯竭趋势不可逆,边际供应递减。2)美国矿:在产矿山主要为Mt Pass,目前已经处于满负荷运行状态,21年产量约42413吨REO(yoy+10%),22Q1-3产量为32014吨REO,目前主要战略重心放在下游分离厂及磁材厂建设上面,矿端无大的资本开支计划。3)澳大利亚:主要为Lynas项目,设计产能约25000吨REO,22Q1-3稀土矿产量约12095吨REO,氧化镨钕产量约4311吨,处于满负荷状态,目前产能利用率爬坡至满产,短期产能增量较为有限。三、稀土高价是否会影响需求?成本数据显示,下游承接能力较强。稀土作为一种添加剂材料,成本占比较低,按照氧化镨钕100万元/吨、氧化镝250万元/吨价格进行计算,新能源汽车、消费电子等领域成本占比不足1个点。且因为能耗标准的提升,空调领域类似2011年的“铁氧体反替代”效应大概率不会在这轮周期重演。而风电成本占比约9%,成本传导压力较大,但从直驱-半直驱技术路线切换已经被充分预期,未来单位用量降低对风电行业冲击最坏的时刻已经过去。总结而言,本轮周期需求驱动主要来自跟宏观经济相关性较弱的“绿色经济”领域,比如新能源汽车、风电、节能电机等,需求强度或被市场低估。四、“电动化+智能化”趋势下,稀土需求进入中长期景气周期新能源汽车对稀土需求拉动明显。假设2025年全球新能源汽车销量达到约2200万辆左右,预计2025年新能源车对稀土永磁需求量将达到8万吨,占比将提升至20%+,占高性能比例将达到30%+。(这里未考虑四驱车型占比提升后对单车磁材用量的增长)工业电机领域需求有望被激发。工信部、市场监管总局印发《电机能效提升计划(2021-2023年)》提出:1)主要目标:到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上。2)开展存量电机节能改造。鼓励钢铁、有色、石化、化工、建材、纺织等重点行业开展用能设备节能诊断,引导企业实施电机等重点用能设备更新升级,优先选用高效节能电机,加快淘汰不符合现行国家能效标准要求的落后低效电机。3)加大高效节能电机应用力度。细分负载特性及不同工况,针对风机、水泵、压缩机、机床等通用设备,鼓励采用2级能效及以上的电动机。针对变负荷运行工况,推广2级能效及以上的变频调速永磁电机。针对使用变速箱、耦合器的传动系统,鼓励采用低速直驱和高速直驱式永磁电机。大力发展永磁外转子电动滚筒、一体式螺杆压缩机等电动机与负载设备结构一体化设计技术和产品。工业电机是社会耗电量最大的领域。根据“高效电机领跑者”公众号,2020年,我国电机保有量约40亿千瓦,总耗电量约4.8万亿千瓦时,占全社会总用电量的64%,其中工业领域电机总用电量为3.84万亿千瓦时,约占工业用电的75%,工业领域电机能效每提高1%,可年节约用电量384亿kWh左右,能效提升3%即相当一个三峡年发电量。国务院印发《2030年碳达峰行动方案》,其中重点指出推进重点用能设备节能增效,以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。更换稀土永磁电机回收周期约1-2年,经济效益其实很明显。根据文献资料《浅谈稀土永磁电机在热电厂的应用》,110kw循环水泵为例,稀土永磁节电率约8.21%,按照年运行7000h计算,每年可以节约电能6.32万kwh,按0.6元/kwh计算,每年可以节约电费37930元,水泵售价约71000元,回收周期约1.87年左右。而按照上述不同应用领域的15%-20%左右的节电率,回收周期将更短,对于工业稀土永磁电机的普及可能更多是市场培育的问题。工业电机——磁材潜在的需求增量,体量或堪比新能源车市场。根据《电机能效提升计划(2021-2023年)》,23年高效电机产量170GW,假设新增电机中稀土永磁电机渗透率为60%,则23年钕铁硼磁材需求约1.5万吨以上。更长一点的视角,人型机器人对稀土永磁的带动更不能忽视。按照一台Tesla Bot单位用量2-2.5kg钕铁硼成品(折算毛坯约4-5kg),假设远期达到500万台,对磁材需求量将达到2.0-2.5万吨/年。五、供给缺乏弹性,氧化镨钕趋势性供不应求在3060大的时代背景下,新能源汽车、工业电机等需求激发,稀土需求有望步入中长期景气周期,未来三年都是供不应求的局面。六、如何看待磁材企业盈利?从定价机制上看,磁材企业受益于稀土价格上行,盈利趋势滞后稀土价格一个季度。磁材价格一般按照稀土原料成本和毛利率水平核定售价,并且采用月度或者季度调价的模式,即钕铁硼价格变动略滞后于稀土价格一个季度左右时间,且在稀土价格单边上行周期,受益于低价稀土原材料库存的影响,磁材企业毛利率同样会放大(图表136、137)。七、如何看待磁材行业竞争格局?行业集中度低,中低端钕铁硼企业竞争激烈:根据百川数据,国内有约170多家钕铁硼磁材生产企业,行业整体较为分散。由于低端钕铁硼领域(主要集中在箱包、玩具等领域产品)进入壁垒低,产品差异化小,从而导致厂商的议价能力差,行业整体盈利水平较低,大量中小企业生产的低端钕铁硼材料销售困难;截至2020年底国内行业总产能达到37万吨,国内2020年产量约19.38万吨,行业开工率仅为52%。稀土价格维持高位运行,更加剧了中小企业现金流压力,而磁材扩建资本开支强度较大(单万吨投资约10-20亿),订单增长主要以高性能钕铁硼为主,向头部企业集中的趋势愈发明显。与之对应,高性能钕铁硼具有较高进入壁垒。1)高端钕铁硼对Know-how的要求越来越高,以新能源汽车产品为例,一般需要经过车企3-5年的认证周期,对企业的资金实力、研发实力、工艺控制、产能规模等方面都有严格的要求;2)由于投建高端产线需要较高的资金开支,并且需要2年左右建设投产周期;3)技术壁垒主要集中在后端精细加工环节,头部企业可以通过晶界渗透技术降低中重稀土用量,增强公司成本竞争力。这就出现了明显的行业景气两极分化:由于高低端磁材较为迥异的壁垒与供需结构,导致高低端钕铁硼盈利水平差异明显,高端需求产品毛利率往往可以达到25%以上,甚至是达到30%,而低端产品毛利率往往低于20%,甚至更低。八、供给格局演变趋势:头部企业加速扩产,马太效应愈发明显我们认为,原料、资金、规模、客户都会成为小企业未来发展的障碍,而稀土价格维持高位运行,更会加速行业洗牌的过程,头部企业正在加速扩产,行业马太效应将会愈发明显。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中国稀土

S

北方稀土

S

中科三环

工分

4.64

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1