一、金道科技301279--叉车变速装置

1. 募资及估值分析

发行股数2500万股,发行后总股本10000万股,发行价31.2元,募集资金7.8亿元,超募3.3亿元(“涨幅”73%);对应发行后总市值31.2亿。

(1)上市前估值

2018 年 2 月 25 日,金道有限召开股东会并作出决议,同意公司注册资本 有 6,600.00 万元增加至 7,500.00 万元。新增注册资本由金及投资和普华兰亭分 别以现金认缴 525 万元及 375 万元,认购价格为 6.67 元/注册资本。

2018年2月25日增资投后估值5亿,对应17年净利4865万,PE10;

21年净利7938万元,发行总市值31.2亿,PE39。

(2)募投项目业绩增厚

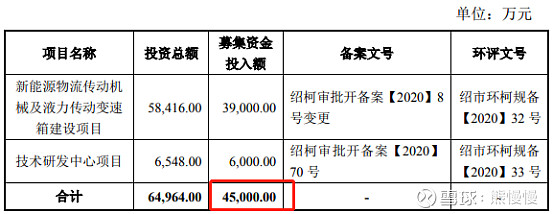

该项目由公司投资建设,计划于浙江省绍兴市柯桥区步锦路 689 号新建年产8万套新能源电动叉车驱动单元、2万套湿式驱动桥、6万套自动液力传动变速箱的生产基地,基地包含生产厂房、办公楼等,该项目计划建设期2年。生产期10年,生产期第三年开始满负荷生产。预计生产期内年均实现销售收入 63,154.15 万元,年均净利润 9,601.28万元,税后内部收益率 17.09%。

项目投产后公司年净利可达1.7亿元,公司在细分领域(叉车变速装置)市占率较高,且近年来叉车新能源电动化,公司积极贴合市场需求变化,这一块增速较快,可以给予较高估值,长期PE30,合理市值51亿。

(3)风险因素

①公司毛利呈下降局势

报告期各期,公司的毛利率分别为 25.77%、22.89%、23.83%及 21.77%

②客户集中度高

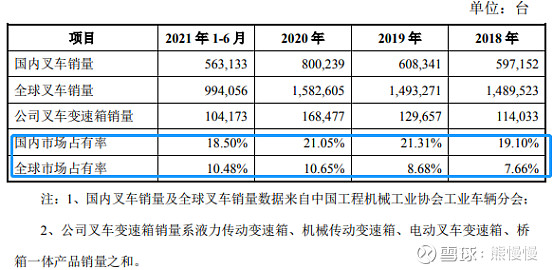

下游集中度高(国内双寡头:杭叉集团、安徽合力,后者变速装置来自自制),第一大客户杭叉集团营收占比超六成。

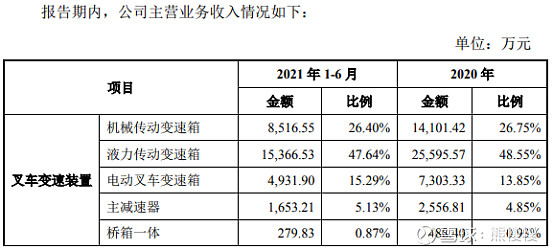

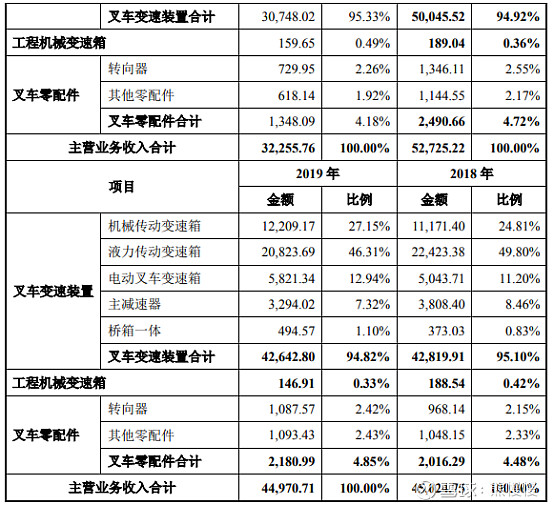

2.主营业务经营情况

自成立以来,公司一直专注于工业车辆变速箱行业,主要从事各类叉车等工业车辆变速箱的研发、生产及销售,主要产品包括各类机械传动变速箱、液力传动变速箱、电动叉车变速箱、主减速器及桥箱一体产品等。

公司注重技术积累、崇尚自主创新,依托长期以来在叉车变速箱行业的生产与研发经验,公司已成为叉车传动领域内的专业化、特色化厂商。公司追求客户至上的服务理念,秉承精益求精的工匠精神,针对稳定性、节能性、舒适性和功能性等不同层次用户需求,提供深度定制化服务,已设计研发成功包括浮动式变速箱、桥箱一体变速箱、比例液压控制液力传动变速箱等多种行业内领先产品,在减震、降噪、应对复杂工况、使用寿命方面均具备较强竞争优势。自成立以来,公司先后被评定为浙江省科技型中小企业、浙江省级高新技术企 业研究开发中心、浙江精品制造、浙江省“隐形冠军”培育企业等,并通过 ISO9001:2008 国际质量管理体系认证。截至 2021 年 6 月底,公司拥有 24 项发 明专利和 60 项实用新型专利。

公司目前已成为主流叉车主机厂的重要变速箱供应商,与杭叉集团 (603298.SH)、柳工(000528.SZ)、江淮银联等国内知名企业建立了良好的合作关系。在不断巩固并提高国内客户市场份额的基础上,公司通过可靠的产品质量、快速的响应能力、稳定的产品配套开发能力及优质的服务,逐步赢得了国际客户的认可,并打入了三菱重工、斗山叉车、凯傲宝骊等国际叉车品牌供应链。

发行人紧抓新能源叉车这一全新的产业发展机遇,较早地开展产业布局,投入电动叉车变速箱的研发工作,及时生产出具有国外同类产品先进技术水平的产品;报告期内,公司电动叉车变速箱产销量逐步增加,市场占有率从 13.29% 上升至 13.98%,2020 年,公司的电动叉车变速箱产品已实现销量 6.58 万台,2021年上半年,销量达到 4.31 万台,获得了下游客户的高度认可。

3.主要财务数据

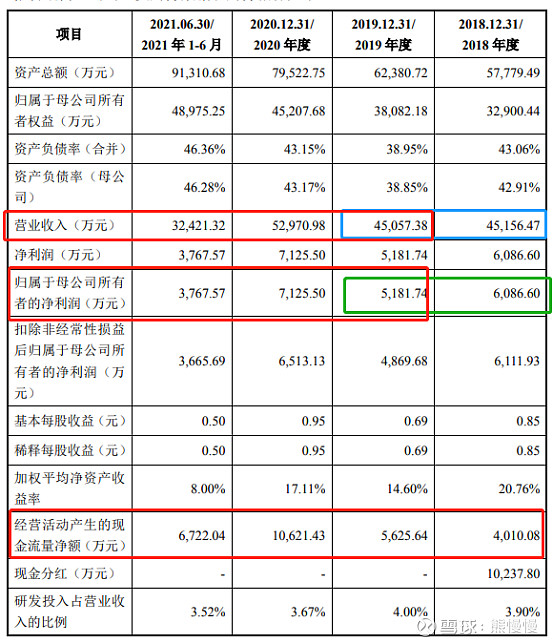

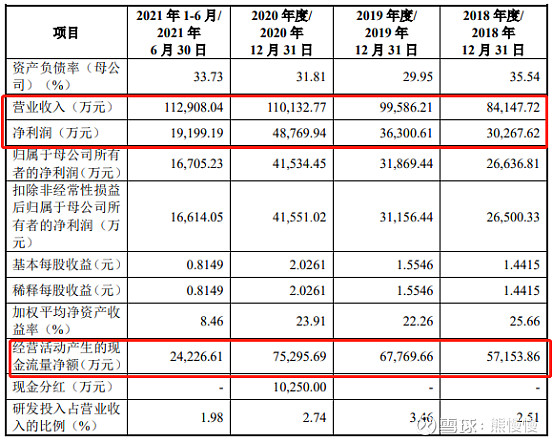

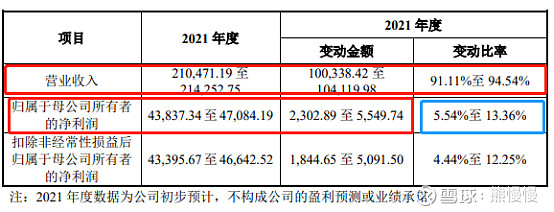

公司 2021 年营业收入为 63,976.91 万元,相较上年同期上升 20.78%,归属 母公司股东净利润为 7,938.65 万元,相较于上年同期上升 11.41%

二、军信股份301109--垃圾焚烧发电

1. 募资及估值分析

发行股数6834万股,发行后总股本27334万股,发行价34.81元,募集资金23.79亿元,没有超募;对应发行后总市值95.15亿。

21年净利4.473亿,对应95.15亿市值,PE21,看起来很低了;同行业的瀚蓝环境PE13、伟明、上海环境PE17,香港上市的光大环境只有4倍多PE。

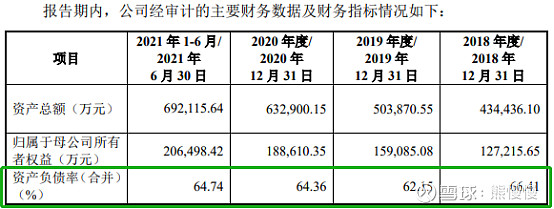

公司所处行业属于资本密集型行业,项目建设期资金需求较大,长期资产占总资产比例较高。报告期各期末,公司流动比率分别为 0.79、0.88、0.97 和 0.91,合并资产负债率分别为 66.41%、62.15%、64.36%和 64.74%,流动比率较低,资产负债率较高。

截至报告期末,公司长期借款(含一年内到期的长期借款)余额合计为 310,910.00 万元,占总负债的 69.39%。

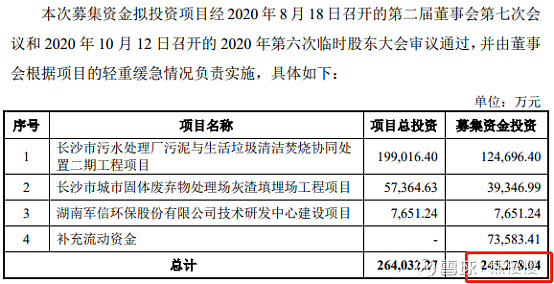

公司的报表太好了:营收、净利增长稳定;经营现金流连年新高(18~20年分别是5、6、7亿),为何还需募集7个多亿用来“补充流动资金”?!

近十年退市的公司屈指可数,环保行业就有好几家。

2.发行人主营业务概述

发行人成立于 2011 年,一直聚焦于固体废弃物处理业务,致力于整合治污资源,提高污染物处理水平,促进城市循环经济发展和生态文明建设。

报告期内,发行人的主营业务包括垃圾焚烧发电、污泥处置、渗沥液(污水)处理、垃圾填埋和灰渣处理处置等业务。公司对长沙市生活垃圾、市政污泥、垃圾渗沥液和灰渣等处理处置设施,平江县生活垃圾处理设施进行投资及运营管理。

目前,发行人经营的长沙市城市固体废弃物处理场是集生活垃圾、市政污泥、垃圾渗沥液等固体、液体废弃物于一体的综合协同处理场所,也是湖南省会长沙市唯一的城市固废综合协同处理场所,该场所建设规模(垃圾焚烧处理能力7,800 吨/天、市政污泥处置能力 1,000 吨/天、垃圾渗沥液处理能力 2,700 立方米/天、垃圾填埋处理能力 4,000 吨/天、灰渣处理处置能力 410 吨/天)、运营规模、管理和技术水平均处于同行业前列。该场所内的垃圾焚烧项目(一期)在 2019 年被评为“2018-2019 年度中国建设工程鲁班奖(国家优质工程)”、在 2018 年被评为“湖南省环卫行业标杆项目”;污泥处置项目是国家科技重大专项《水体污染控制与治理科技重大专项》之《城市污水高含固污泥高效厌氧消化装备开发与工程示范项目》(2013ZX07315-001)的示范工程实施场所;渗沥液(污水)处理项目在 2014 年被住建部评为“科学技术项目计划——科技示范工程项目”。

3.其他风险因素

公司采用 BOT、TOT 为主的特许经营方式,为客户提供适合其特点的城市生活垃圾及副产物处理综合解决方案,为其提供多元化、专业化、集约化的生活垃圾、渗沥液和市政污泥为一体的污染物处理设施投资、运营服务。报告期内,公司向前五名客户的销售额合计占当期营业收入的比例分别为 99.99%、99.96%、99.82%和 99.87%,公司客户存在集中度较高的情况。

报告期内,公司在长沙市内的营业收入占当期营业收入的比例分别为 98.60%、98.52%、98.65%和 99.35%,公司营业收入地域分布具有一定的集中性。

投资有风险 入市需谨慎!