中国平安作为保险行业的领军人物,股价这两年就没有涨过,基本横在这里。市场主流的解读:

1、疫情导致宏观经济环境变差,影响了保险需求和投资收益这两端;

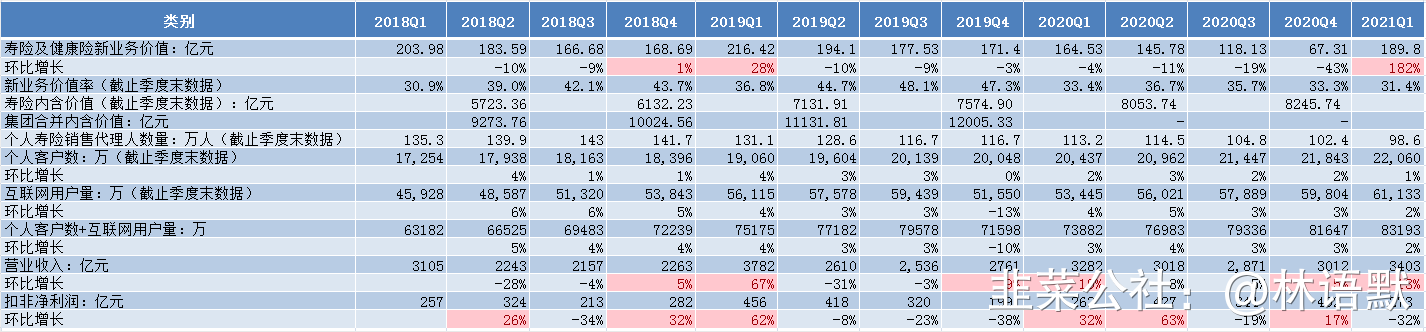

关于这一点,不可否认。保险是可选消费,如果大家都过得一般,可能会在这一块的配置支出会有所下降而导致公司营收下滑,而为了不让营收下滑就意味着要卖多一些保险,正常的操作就是推出性价比高的保险来卖,也就是说新业务价值率会比较低的,事实上确实如此,而且公司也这么干。2018-2020年,公司的营收分别为9768亿,1.17万亿,1.22万亿,而新业务价值率分别为43.7%、47.3%、33.3%,2021Q1的新业务价值率更是达到31.4%,只是比2018Q1强一些,公司在促销产品这块是真下了功夫。所以尽管大环境一般,但公司总体在营收这一块的表现还是可圈可点,2020Q4、2021Q1连续两个季度环比正增长。

而投资收益,由于保险公司绝大多数会选择70%+以上配置在债券端,导致整体的投资收益率也就是大概是十年国债收益率+2%的水平。因此,在未来一两年里,由于去年的大放水导致的通胀问题,一定会在某个时间节点收紧,这将有利于国债利率的回升,从而增厚保险公司的投资收益端。如果放到整体公司的收益,近三年来的扣非净利润为1076亿、1393亿、1435亿元,也是逐年增长的过程,尤其在2020年这么艰难的情况下,依然保持增长。2021Q1公布出来的扣非净利润273亿元,环比下滑32%,主要原因是对华夏幸福相关投资资产进行减值计提,大概影响税后归母净利润100亿元,如果把这块加上去,实际环比下滑7.2%。目前是已经解决了大家诟病的华夏幸福投资问题,第二季度再来跟踪扣非净利润这块有没有上去,验成色。

2、保险代理人红利吃完,已经有近百分之一国人成为保险代理人;

百分之一国人是保险代理人,相当于是1400万人,这个数据我不确定是不是准确,平安当前是98.6万人。这里我更想说的是,保险代理人减少是大势所趋,随着科技、技术的发展,好多都变成云端化、互联网化。从平安公告的个人客户数跟互联网用户量来看,目前比例大概为36:64,绝对数是2.2亿人:6.1亿人,新生代起来,更多依赖互联网,而企业的获客趋势应该是从线下转为线上。平安近三年来的客户数总量分别为7.22、7.16、8.16亿人,2021Q1更是达到8.32亿元。因此,线下保险代理人红利是完了,但线上红利才刚刚开始。

3、公司高层动荡,如公司执行董事、联席首席执行官、常务副总经理及首席保险业务执行官职务李源祥辞职(工作至2020年1月31日),跳槽到友邦保险(2020年3月1日起生效),中国平安集团执行董事、副董事长职务任汇川因个人身体原因辞职(工作至2020年5月31日)等;

确实2019-2020年公司高层人员确实有过动荡,而直接的后果是在2019年客户量锐减,不排除带走了一部分。但这种不是致命的,一般企业成长大一定程度,都有制度护航,类似像华为、阿里、京东、万科等,基本走几个人,或者调来几个人,不是犯致命的错误,都会是一家伟大的公司,文化基因决定的。

4、付宝的相互宝有替代作用,也有保险意识推动作用。

互联网基因VS传统保险。首先,保险是国之利器,涉及的条条款款特别多,在监管范围内, 相互宝严格意义上是走擦边球,后续要壮大,大概率也是要跟传统保险合作的,目前在平台上代销传统保险的品种倒是不少这是真的。真正要留意的是在安在线这种,但目前也还在可控范围内,尚不足以威胁。

综上,中国平安依然是要重点关注、跟进、研究的对象,目前其性价比真的挺高,不亚于2014年万科、贵州茅台等。

- 1