●佛山照明(000541):深耕照明领域六十载,横向纵向拓展迎来新机遇

摘要:

佛山照明成立于1958年,1993年在深交所上市,是照明行业第一家上市企业。公司业务不断拓展,2012年由传统照明转型发力LED照明,2016年进入电工领域,2017年开辟车灯模组业务,2021年收购南宁燎旺布局汽车灯具配套,2022年收购LED封装企业国星光电纵向整合LED一体化产业链。目前公司形成以通用照明(佛照主体)+汽车照明(南宁燎旺)+LED封装(国星光电)的业务版图。

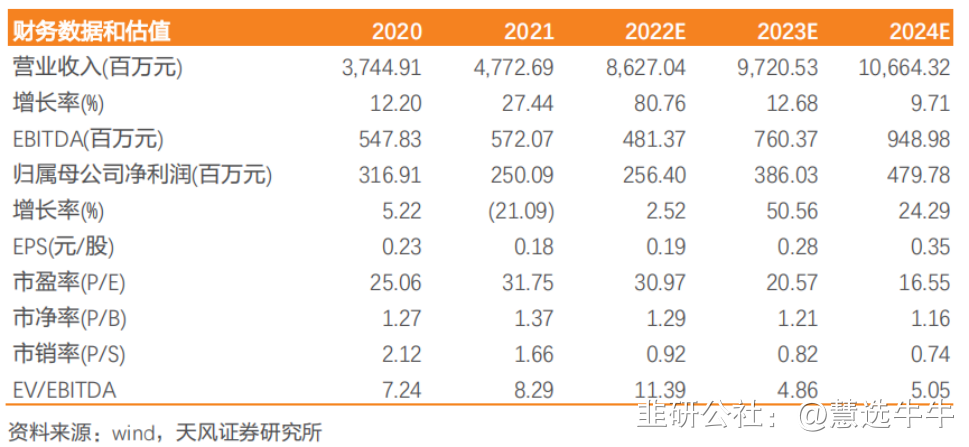

预计公司22-24年归母净利润分别为2.56、3.86、4.80亿元,给予23年25xPE,对应目标价7.1元。首次覆盖给予“买入”评级。

正文:

深耕照明领域六十载,横向纵向实现业务延伸

公司作为通用照明领域老牌企业,依托广东国资委背景,近年来在横向纵向两方面实现业务延伸:横向方面,公司加大新兴照明领域投入,同时通过收购南宁燎旺切入车灯高景气赛道,后续有望贡献新增长极;纵向方面,公司收购上游LED封装企业国星光电,后续有望在成本及研发端深化一体化布局。

公司股权结构

通用照明:传统照明龙头地位稳固,新兴照明贡献新增长极

传统照明方面,据CSA Research,21年我国家用照明市场规模约3079亿元,总产值高达6552亿元,近年来规模企稳,公司作为LED照明下游应用领域龙头企业,伴随行业集中度逐步提升有望实现较好增长;而新兴照明方面,公司布局智慧照明、海洋照明、植物照明、5G智慧灯杆等领域,20年总规模达到500亿元,后续有望为公司通用照明业务贡献新增量。

车灯业务:收购南宁燎旺,入局高景气赛道

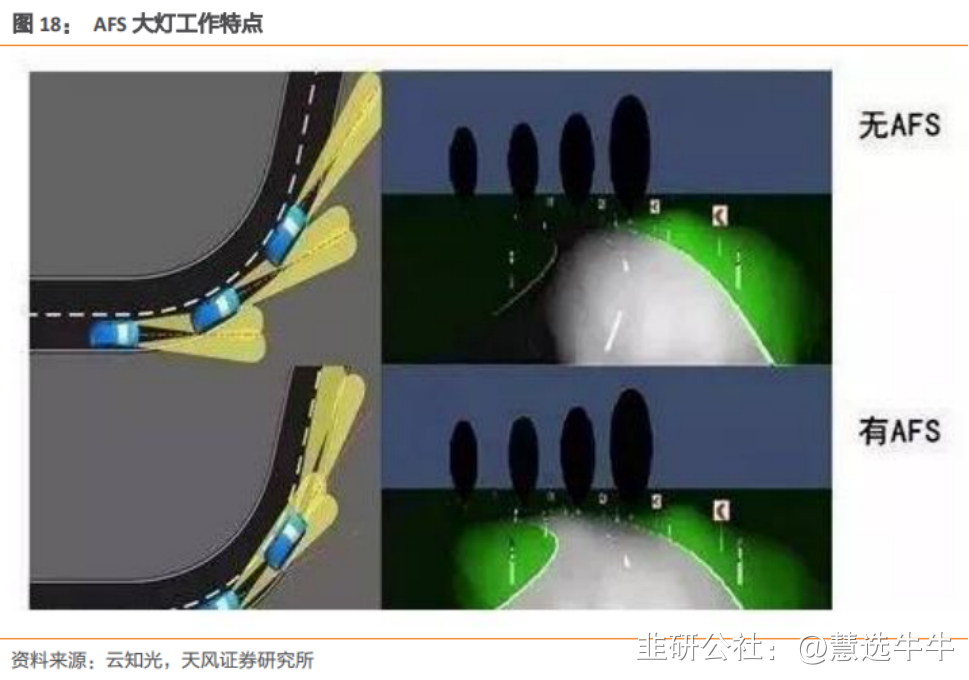

在光源升级、车灯智能化、贯穿式尾灯渗透等趋势下,车灯行业有望迎来量价齐升,市场前景广阔,我们预计伴随着LED光源渗透提升、激光大灯商业化进一步拓展,在光源升级方面车灯市场21-25年CAGR可达13%,而伴随着ADB/AFS等智能化功能的普及、以及DLP大灯等前瞻技术逐渐得以应用,车灯智能化方面21-25年CAGR可达16%。而随着新能源车的普及,车灯领域供应链格局有望重塑。公司通过收购南宁燎旺切入车灯赛道,后续有望在成本、研发等方面产生协同效应,享受行业增长红利。

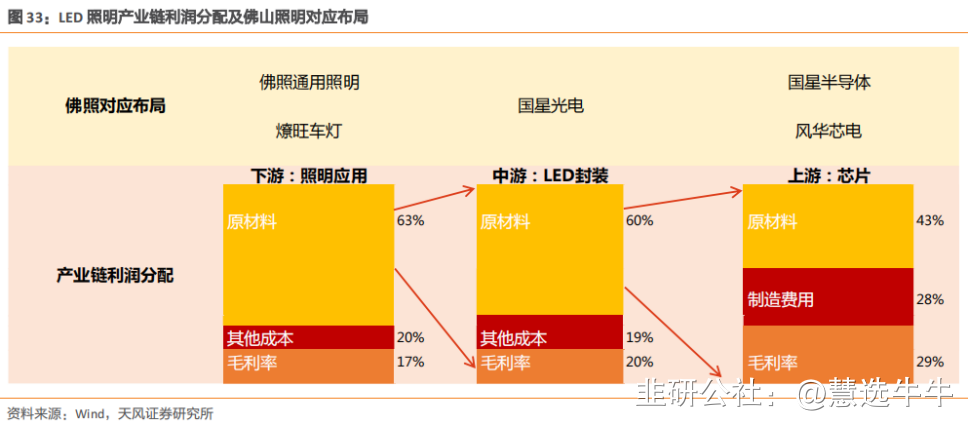

中上游:并表国星光电,深化产业链一体化布局

公司收购国星光电,整合资源,进一步加深产业链一体化进程,在上游芯片、中游封装、下游照明均有布局,后续有望在成本端体现更多优势。同时,国星光电作为国内LED封装领域龙头企业,前瞻性布局小间距LED及Mini/Micro LED等新兴领域,后续有望贡献新增。

盈利预测及投资建议

公司是通用照明领域龙头企业,近年来积极布局新兴照明领域,后续有望在行业平稳增长、集中度逐渐提升的过程中有望实现较好发展。同时公司切入车灯高景气赛道,后续有望在国产化趋势下,逐步提升客单价实现较快增长。利润端长期来看收购国星光电有望深化产业链一体化进程,逐步提升利润水平,而短期来看则有望受益于成本下行以及汇兑影响贡献业绩弹性。

预计公司22-24年归母净利润分别为2.56、3.86、4.80亿元,给予23年25xPE,对应目标价7.1元。首次覆盖给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级4家,增持评级0家;目标价位为7.10;

来源:

天风证券-佛山照明(000541)-《照明龙头横向纵向拓展迎来新机遇》。2023-2-1;

浙商证券-佛山照明(000541)-《首次覆盖报告:主业复苏将启,汽车照明放量在即》。2023-1-3;