●禾望电气(603063):国内独立变流器龙头厂商,五大产品多维布局,产品突围,进军海外

摘要:

①禾望电气:电能变换及控制解决方案提供商。公司专注于电能变换领域,覆盖新能源发电和电气传动领域,主要产品包括风电变流器、光伏逆变器、电气传动类产品,同时布局储能、电能质量产品等。

②公司IGCT为代表的技术方案与级联方式的高压变频解决方案截然不同,在体积、功率密度、运维等方面具备突出优势。历时八年已取得硕果,在钢铁轧机、油气输送等重工能源领域大功率变频传动装置上不断突破。

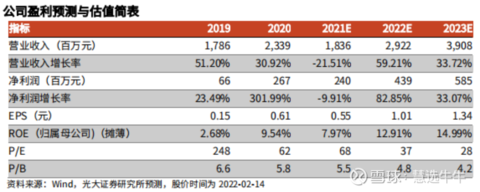

③预计公司2021-23年的营业收入分别为18.36/29.22/39.08亿元,归母净利润分别为2.40/4.39/5.85亿元,对应EPS为0.55/1.01/1.34元。当前股价对应21-23年PE分别为68/37/28倍。

正文:

公司简介

禾望电气成立于2007年,并于2017年上市。公司专注于电能变换领域,业务覆盖新能源和电气传动产品的研发、生产、销售和服务,拥有完整的大功率电力电子装置及监控系统的自主开发及测试平台,帮助客户实现高效、可靠、高品质的发电、用电和电能传输。

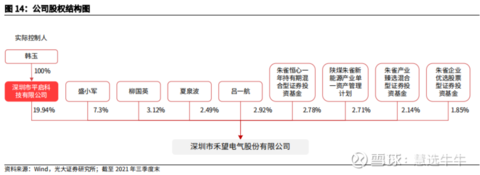

股权结构

继承华为-艾默生优质基因,构筑大功率核心技术平台。公司是典型技术驱动型公司,不盲目跟风,注重产品技术门槛,核心高管均来自艾默生网络能源,通过与汇川技术、麦格米特的比较分析,挖掘出华为艾默生系公司的核心竞争力:

1、IPD开发模式,平台化导向;

2、产品定位中高端,差异化竞争;

3、聚焦核心技术,高度重视研发。

4、股权激励绑定核心人才。公司已建立以中小功率变流器、兆瓦级低压变流器、IGCT中压变流器和级联中压变流器为核心的四大产品平台,具备长期增长动能。

风电变流器:国内独立变流器龙头厂商

“双碳” 背景下风电前景广阔,平价时代周期性弱化。2021 年我国海上风电异军突起,全年新增装机16.9GW。据我们测算,中国风电变流器2025年市场规模将达72.9亿元,“十四五” 期间市场规模超300亿元。公司是独立第三方风电变流器供应商龙头,下游客户群体广泛。2020年禾望电气变流器配套占比较大的风电机组品牌有:运达风电、东方电气、中国海装、三一重能、明阳智能、上海电气等,按装机功率口径市占率约为16.7%。

逆变器空间千亿级,禾望逆变器积极出海

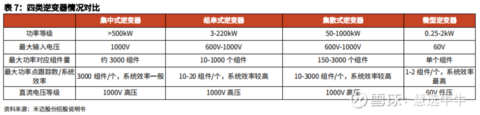

当前主要光伏用逆变器分为组串式、集中式、集散式、微型逆变器四种。组串式主要用于户用或分布式商用,功率300kW以下;集中式、集散式主要用于大型地面电站,组件数量较多,功率大于100kW; 微型逆变器主要面向小型分布式和户用光伏,微逆往往集成于光伏组件中,功率通常在1kW以下,可以实现组件级优化。

工业基础大功率变频传动的自主可控,实现“由0到1”的突破

公司IGCT为代表的技术方案与级联方式的高压变频解决方案截然不同,在体积、功率密度、运维等方面具备突出优势。历时八年已取得硕果,在钢铁轧机、油气输送等重工能源领域大功率变频传动装置上不断突破。大功率工程变频传动市场可观,国内存量市场空间约400亿,几十年来一直被西门子、ABB、TEMIC等外资品牌把持。贸易战背景下高层对重大装备的“自主可控”态度明确;此外,疫情背景下外资品牌的供应及服务受冲击,国产替代渗透率在加速。禾望以IGCT为代表的技术方案在体积、功率密度、运维等方面具备突出优势。已在钢铁.轧机、油气输送等重工能源领域大功率变频传动装置.上不断突.破。

光伏逆变器:产品突围,进军海外

全球光伏装机量屡破新高,22 年全球装机规模有望突破220GW。分布式光伏整县推进叠加风光大基地建设,需求端无忧。展望2022年,中国龙头硅料企业大规模产能的陆续释放,上游价格有 望下降,从而打开终端需求市场。据我们测算,2025 年全球光伏逆变器市场空间有望超过1000亿元。公司获得2021中国光伏逆变器企业20强榜单第9名,2020年实现全球出货量2019MW。目前公司以集散式和组串式方案并举,大力布局分布式光伏发电系统,并积极拓展海外市场。2021 年12月15日,公司与巴西知.名新能源企业ISBrasil签署2022年光伏100MW战略合作框架协议。

电能变换产品线:五大产品多维布局

公司以其电力电子技术平台为核心,广泛拓展多个产品线。在电气传动领域,自主研发了HD2000系列低压工程型变频器、HD8000系列中压多电平变频器和HV500系列高性能变频器;在储能领域,提供具有竞争力的共交流或共直流储能系统整体解决方案,具体产品包括储能变流器(PCS) 、能量管理系统(EMS) 、STS 切换装置、成套储能系统等产品。同时,公司还覆盖SVG、风力发电配套产品、新能源汽车充电产品等。

盈利预测及投资建议

预计公司2021-23年的营业收入分别为18.36/29.22/39.08亿元,归母净利润分别为2.40/4.39/5.85亿元,对应EPS为0.55/1.01/1.34元。当前股价对应21-23年PE分别为68/37/28倍。参考相对估值和绝对估值结果,考虑到公司风电变流器业务具备竞争力,光伏逆变器业务拓展顺利,同时布局电气传动及储能业务,应用前景广阔,首次盖给予“买入”评级。

来源:

光大证券-禾望电气(603063)-《投资价值分析报告:聚焦电能变换与控制,打造风光储核心竞争力》。2022-2-18;

方正证券-禾望电气(603063)-《风光储赛道健将,变频国产化尖兵》。2022-1-24;

- 1