抓住这轮中报行情

tony2001

中线波段

2021-06-06 19:02:49

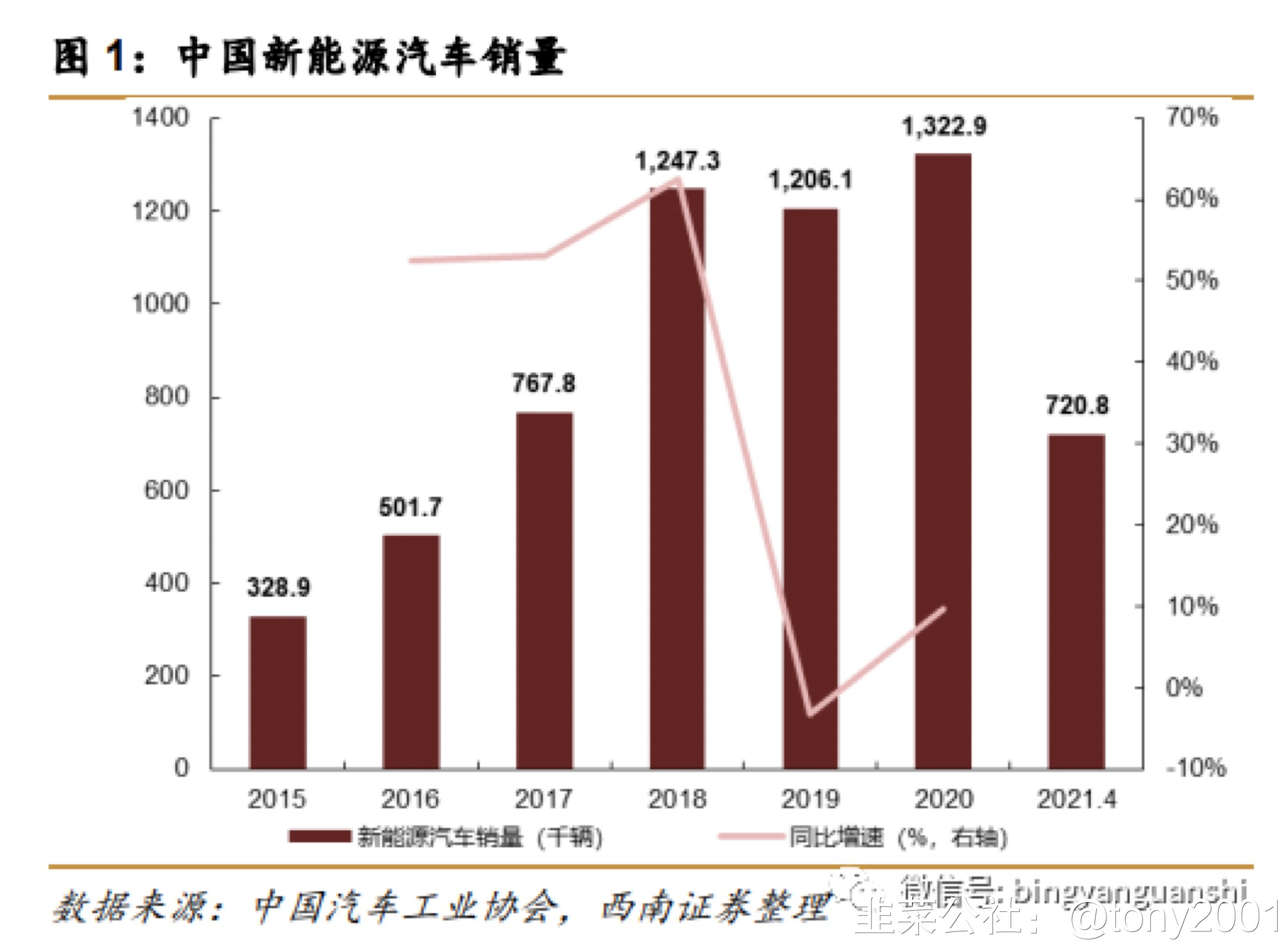

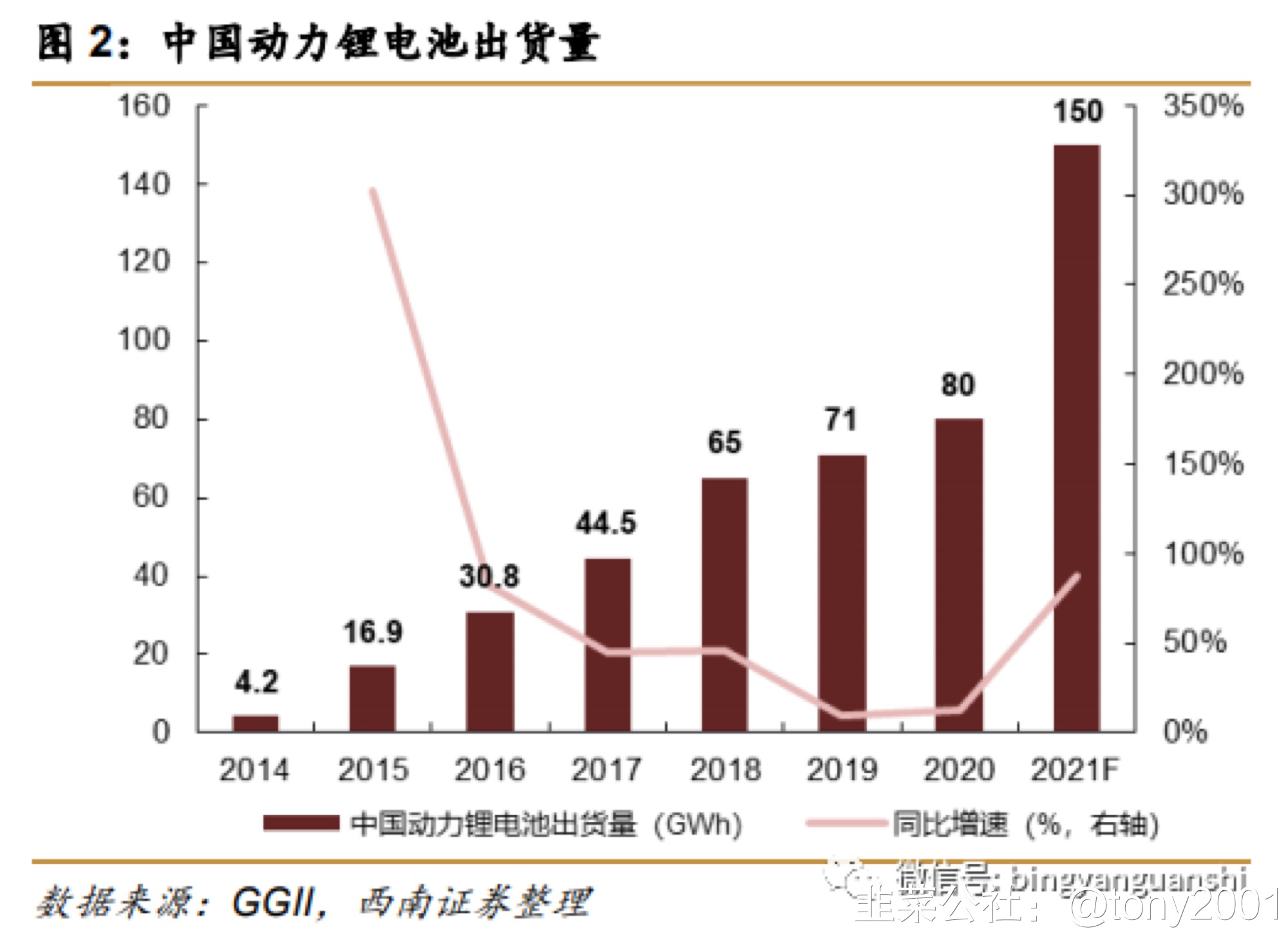

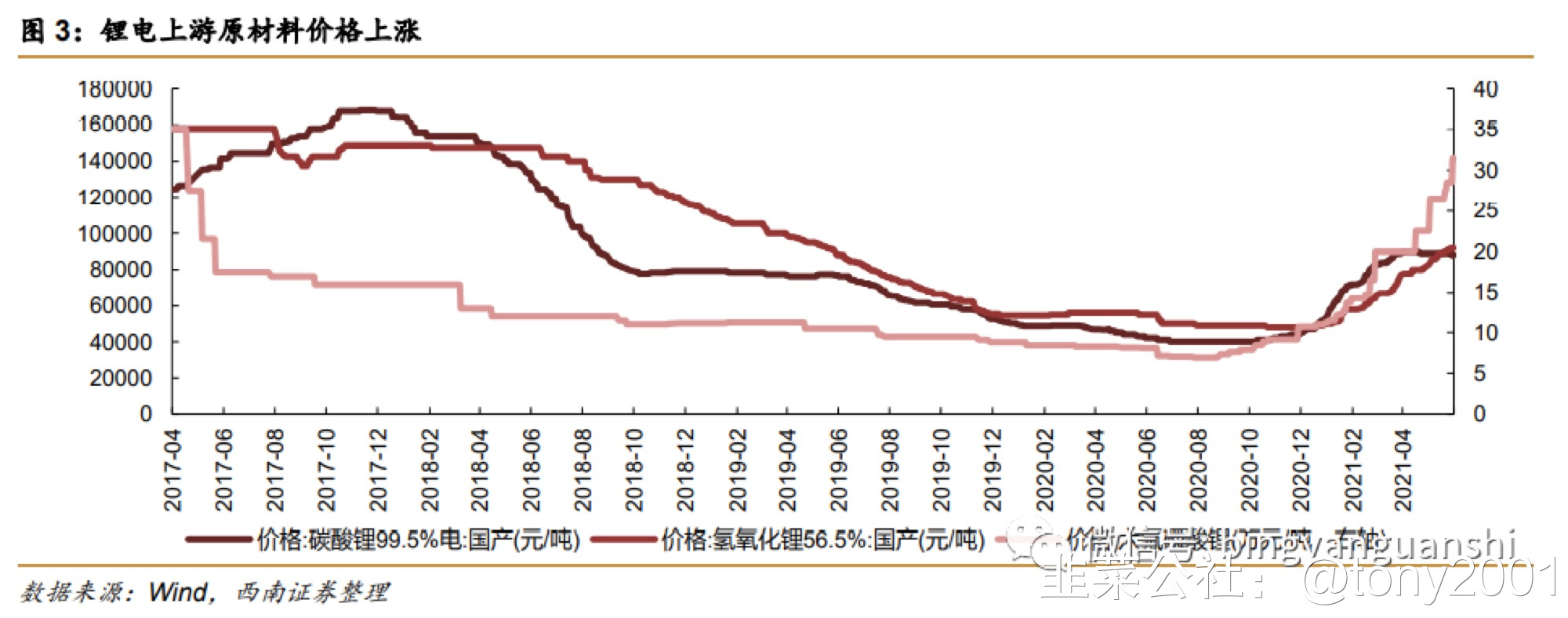

当前,市场的中报行情已经在演绎之中!5月底以来,随着流动性环境边际好转,人民币升值预期加强,市场情绪明显回暖,成交额维持在高位。同时由于当下处于业绩真空期,行业轮动明显加快。展望后市,在疫情常态化、流动性逐步收紧、政策逐渐正常化、经济总体向下的大背景下,A股行情将以结构性行情为主。随着中报业绩预告陆续披露,我们认为市场已经在展开演绎中报业绩行情。在投资策略上,需要重点布局中报业绩有望延续高增长或者超预期的板块。我们先回顾历史业绩状况,来探寻当前业绩变化的线索。从去年年报到今年一季报的情况来看:疫情影响逐步消退,A股盈利呈现高速增长态势。以2019年Q1为基数,2020年全部A股归母净利润增速2.3%,2021年Q1全部A股归母净利润增速17.9%。在需求带动下,上游原材料和中游制造业业绩明显修复,下游消费复苏有所分化:必选消费和可选消费要优于服务类消费,TMT和金融板块业绩较弱。对于中报,我们认为有三大方向值得重点布局。其一,是政策有保障、市场需求又落地,使得业绩能够持续增长的板块。主要是新能源车、国防军工、科技板块。其二,是一些下游需求开始启动,否极泰来、困境反转的板块。主要有物联网、LED等有关领域。其三,是周期景气仍然持续,有涨价预期,同时又有新产能将不断落地的行业。主要关注大炼化、钛白粉等板块。1 周度观察:抓住这轮中报行情5月底以来,随着流动性环境边际好转,人民币升值预期加强,市场情绪明显回暖,成交额维持在高位。同时由于当下处于业绩真空期,行业轮动明显加快。展望后市,在疫情常态化、流动性逐步收紧、政策逐渐正常化、经济总体向下的大背景下,A股行情将以结构性行情为主。随着中报业绩预告陆续披露,我们认为市场已经在展开演绎中报业绩行情。在投资策略上,需要重点布局中报业绩有望延续高增长或者超预期的板块。我们先来回顾历史业绩状况,来探寻当前业绩变化的线索。从去年年报到今年一季报的情况来看:疫情影响逐步消退,A股盈利呈现高速增长态势。以2019年Q1为基数,2020年全部A股归母净利润增速2.3%,2021年Q1全部A股归母净利润增速17.9%。在需求带动下,上游原材料和中游制造业业绩明显修复,下游消费复苏有所分化:必选消费和可选消费要优于服务类消费,TMT和金融板块业绩较弱。对于中报,我们认为中上游板块将会有所分化,下游服务类消费有望进一步复苏,同时TMT板块业绩有望明显回升。具体而言,我们认为有三大方向值得重点布局。其一,是政策有保障、市场需求又落地,使得业绩能够持续增长的板块。主要是新能源车、国防军工、科技板块。其二,是一些下游需求开始启动,否极泰来、困境反转的板块。主要有物联网、LED等有关领域。其三,是周期景气仍然持续,有涨价预期,同时又有新产能将不断落地的行业。主要关注大炼化、钛白粉等板块。新能源汽车受整体政策支持和需求拉动,新能源汽车板块仍然处于上行的周期中。今年以来截至4月份,新能源汽车销量达到7.2万辆,相比2019、2020年同时期分别大幅增长94%、292%;上游方面,2021年以来供需错配使得锂价持续上行,包括碳酸锂、氢氧化锂等原材料价格等上涨了60%-70%。一方面,国产新能源车正在迅速崛起,理想、小鹏等造车新势力逐步得到大众认可,新车型放量催生更多的需求。另一方面,汽车智能化也在加速发展中,在车载网联、数字座舱、自动驾驶等核心技术方面不断取得突破,提升消费者体验。从长期来看,在“碳中和”的大背景下,新能源汽车渗透率加速提升为大势所趋,整车厂、锂电、智能化等细分领域都孕育着巨大的投资机会。重点关注天奈科技(688116)、宁德时代(300750)、长安汽车(000625)等。

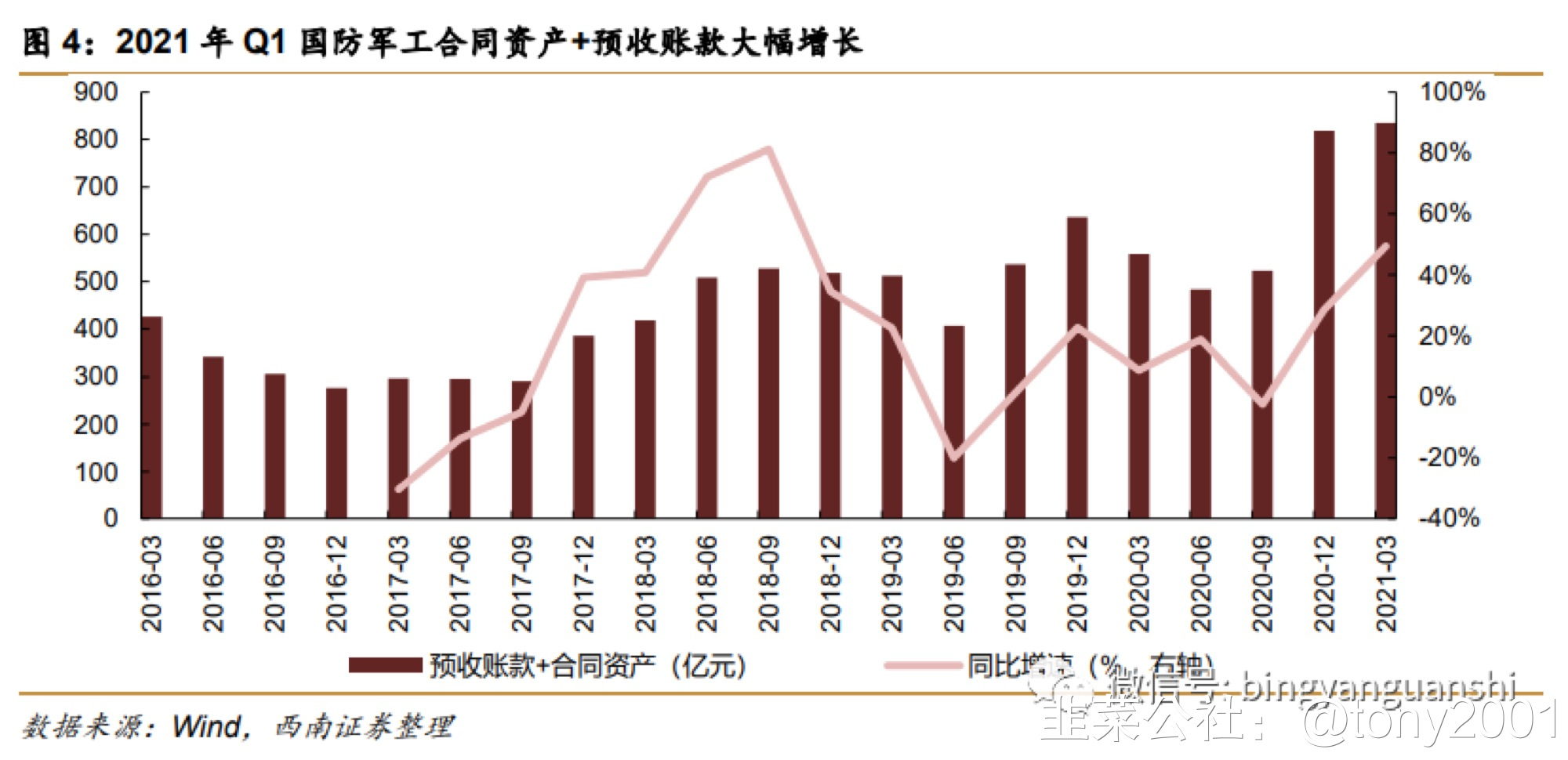

国防军工我们在之前报告《2021年有望出现翻倍牛股的四大板块》中已经提出,军工是2021年有望出现翻倍牛股的板块。一方面,是军工具有长期逻辑。十四五规划中首次提出“确保二〇二七年实现建军百年奋斗目标”,此外提到“全面加强练兵备战”、“加速武器装备升级换代和智能化武器装备发展”等。在中美博弈、国产替代加速的大背景下,十四五期间军工行业需求的爆发将带动业绩的高速增长。另一方面,军工的高景气正在不断被证实。去年年报及今年一季报中军工板块也表现出较高的景气度,尤其是上游新材料板块业绩大幅增长,有望逐步向中下游零部件、主机厂商传导。2021年Q1军工行业合同资产+预收账款同比增速达到49%,侧面反应下游需求正在快速增长。重点关注西部超导(688122)、光威复材(300699)、航发动力(600893)等。

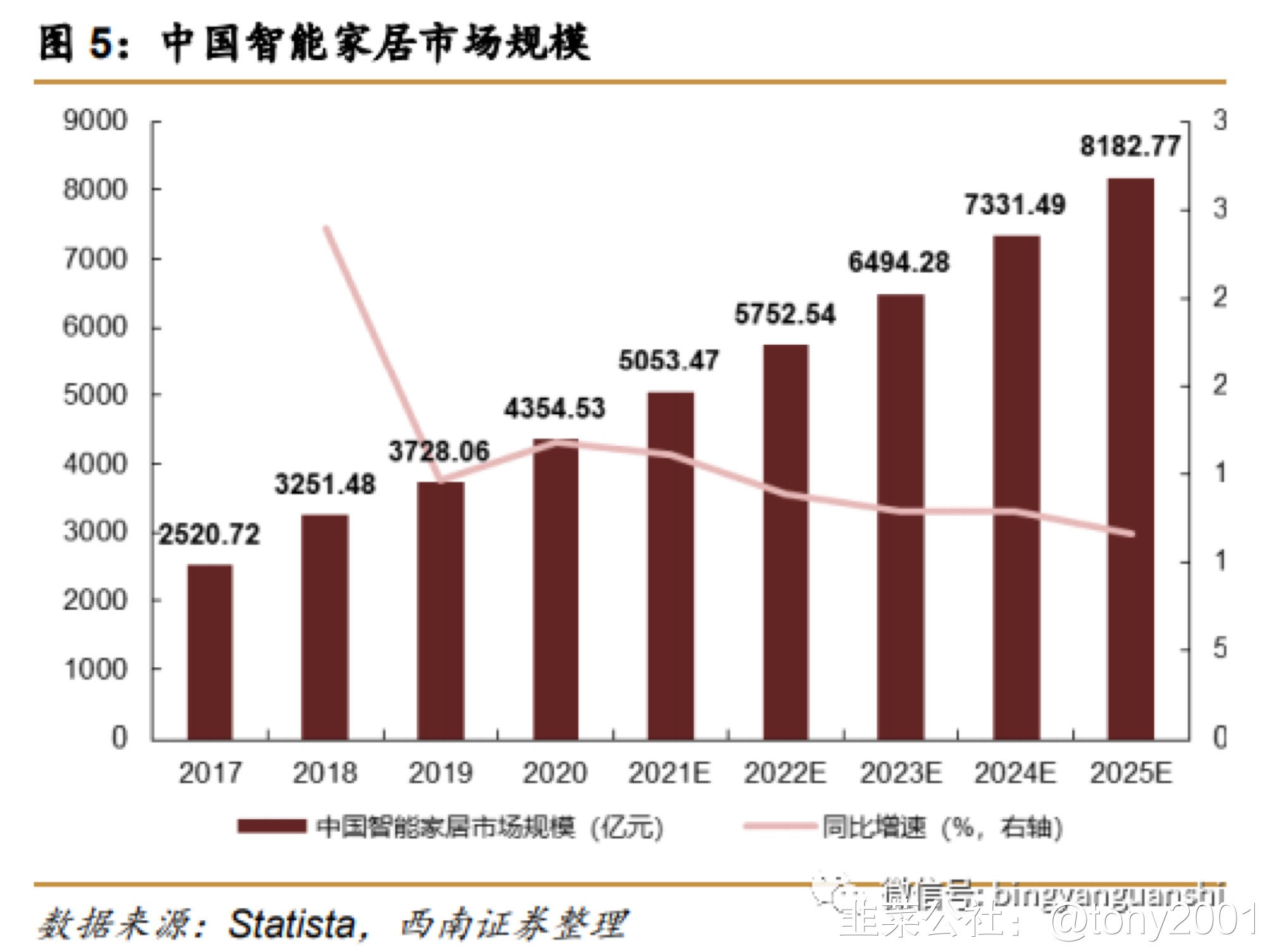

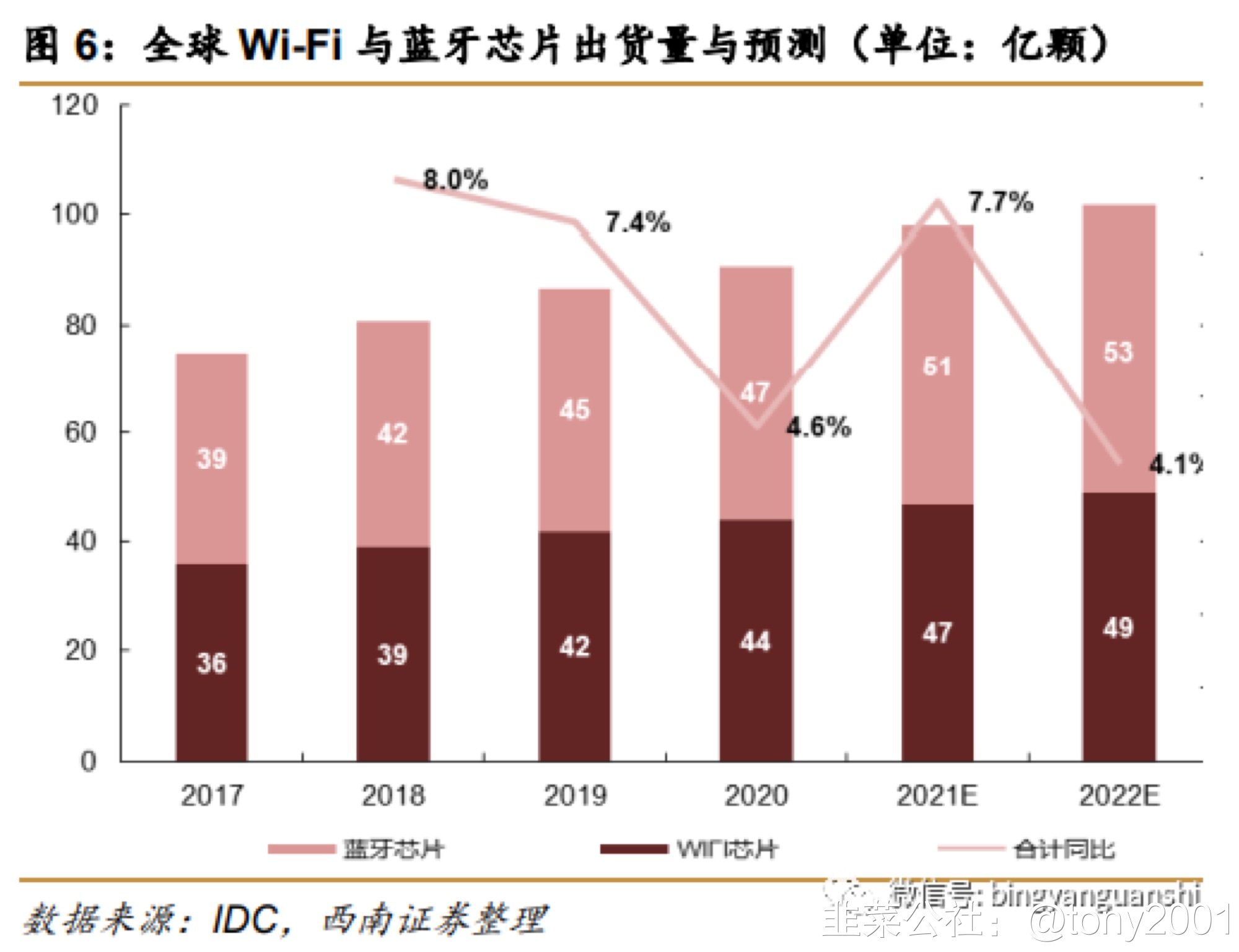

国防军工我们在之前报告《2021年有望出现翻倍牛股的四大板块》中已经提出,军工是2021年有望出现翻倍牛股的板块。一方面,是军工具有长期逻辑。十四五规划中首次提出“确保二〇二七年实现建军百年奋斗目标”,此外提到“全面加强练兵备战”、“加速武器装备升级换代和智能化武器装备发展”等。在中美博弈、国产替代加速的大背景下,十四五期间军工行业需求的爆发将带动业绩的高速增长。另一方面,军工的高景气正在不断被证实。去年年报及今年一季报中军工板块也表现出较高的景气度,尤其是上游新材料板块业绩大幅增长,有望逐步向中下游零部件、主机厂商传导。2021年Q1军工行业合同资产+预收账款同比增速达到49%,侧面反应下游需求正在快速增长。重点关注西部超导(688122)、光威复材(300699)、航发动力(600893)等。 物联网物联网目前处于景气上行的阶段。在各方产业巨头的推进下,智能家居、智慧医疗、工业物联网等应用场景有望迎来爆发增长。根据中国产业信息网发布的数据及预测,2019年全球物联网设备数量达到107亿台,预计在2025年物联网连接数达到251亿台,复合增长率达到15.3%。其中智能家居是物联网目前最大的应用市场,预计17-25年市场规模复合增长率达到15.8%。AIoT设备的快速增长带动了上游晶振、通信芯片、通信模组的需求,相关厂商例如泰晶科技、乐鑫科技、移远通信的出货量都处于高增长的态势,在原材料、供求关系的影响下产业链部分缓解也开启涨价。伴随5G基础设施落地,物联网相关技术也有望不断成熟,成本有望进一步降低。重点关注泰晶科技(603738)、惠伦晶体(300460)、乐鑫科技(688018)等。

物联网物联网目前处于景气上行的阶段。在各方产业巨头的推进下,智能家居、智慧医疗、工业物联网等应用场景有望迎来爆发增长。根据中国产业信息网发布的数据及预测,2019年全球物联网设备数量达到107亿台,预计在2025年物联网连接数达到251亿台,复合增长率达到15.3%。其中智能家居是物联网目前最大的应用市场,预计17-25年市场规模复合增长率达到15.8%。AIoT设备的快速增长带动了上游晶振、通信芯片、通信模组的需求,相关厂商例如泰晶科技、乐鑫科技、移远通信的出货量都处于高增长的态势,在原材料、供求关系的影响下产业链部分缓解也开启涨价。伴随5G基础设施落地,物联网相关技术也有望不断成熟,成本有望进一步降低。重点关注泰晶科技(603738)、惠伦晶体(300460)、乐鑫科技(688018)等。

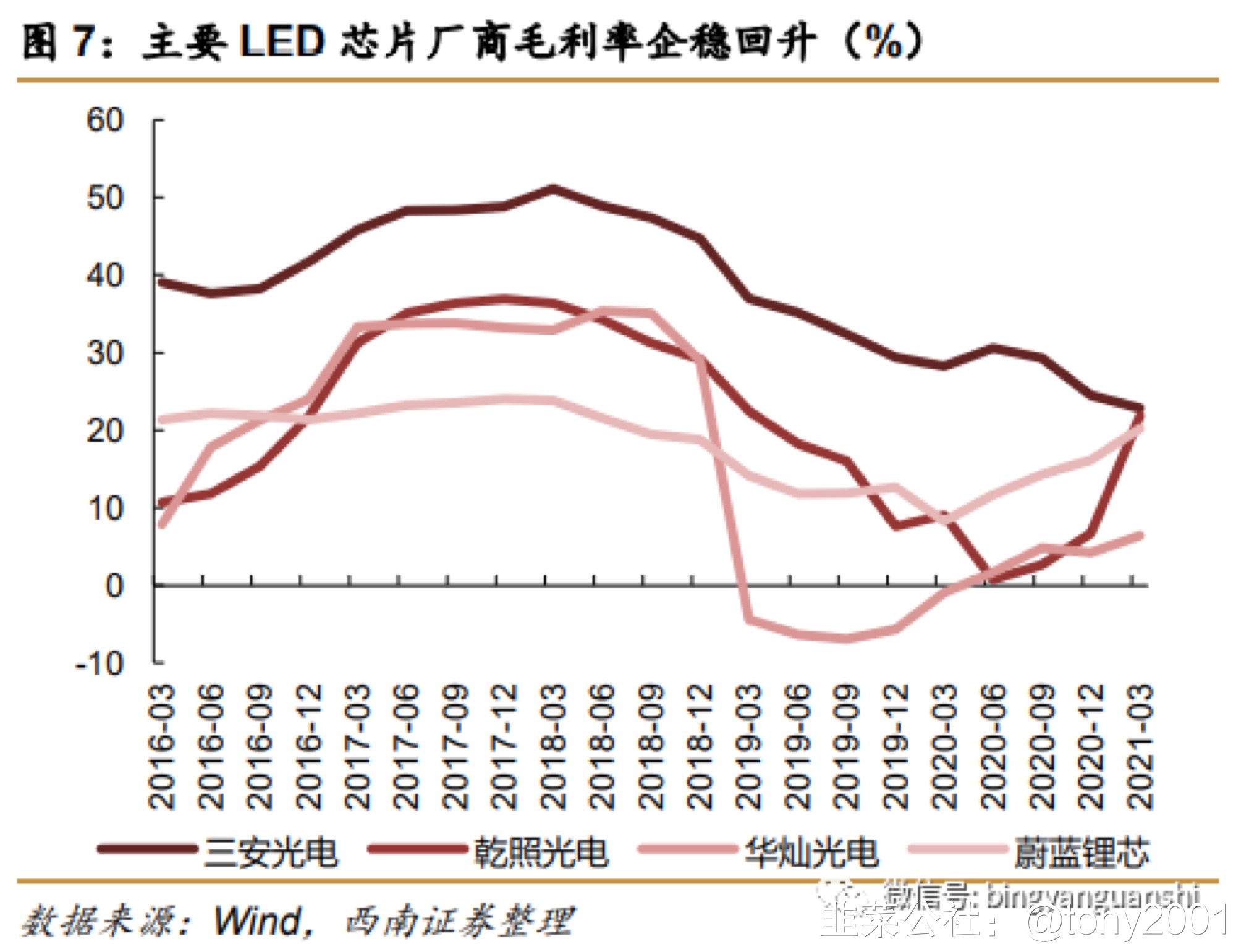

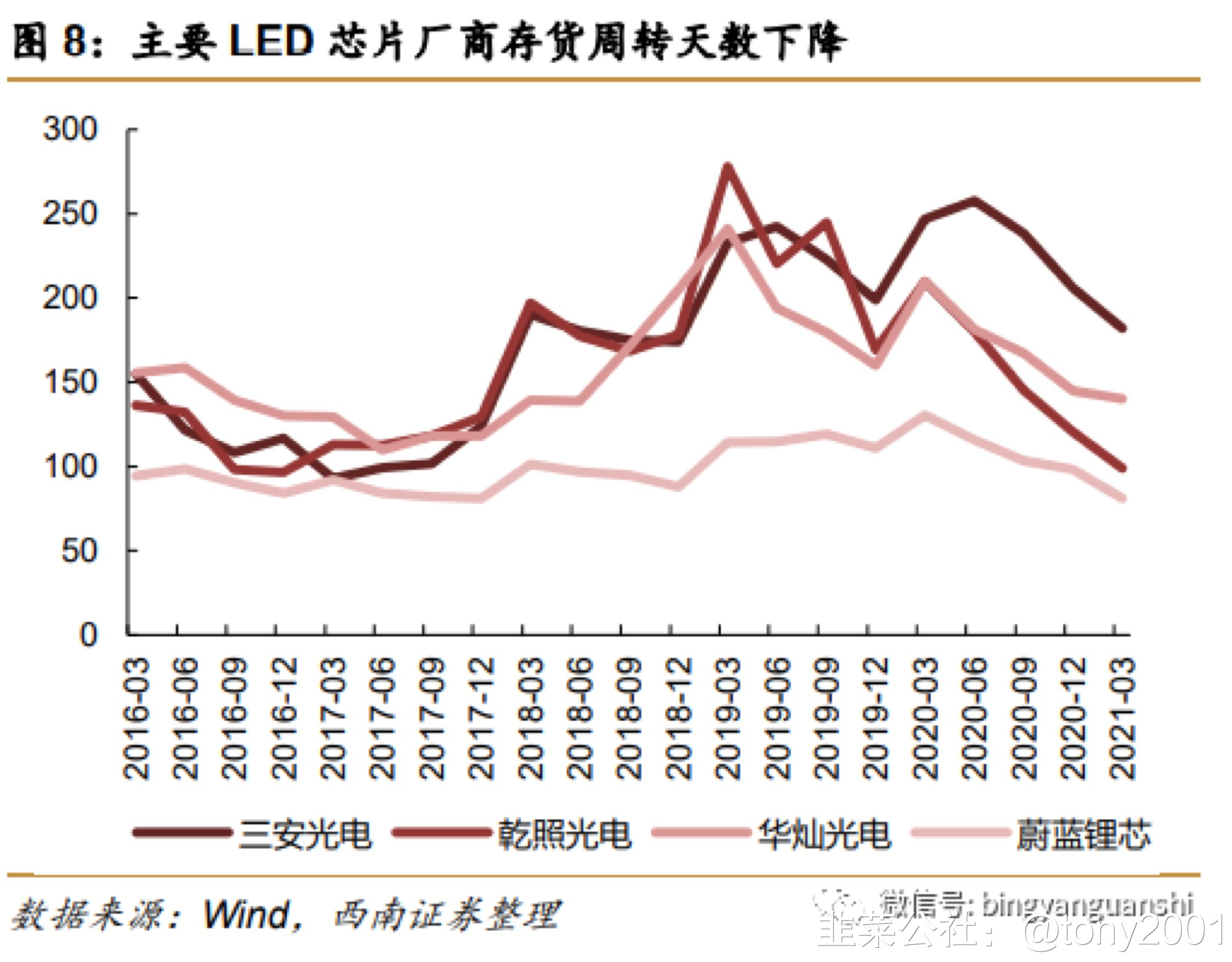

LED去年四季度以来,全球LED产业链景气度明显提升。需求端,LED下游照明、显示领域的需求大幅增长,行业订单明显回升,加之上游原材料短缺成本上升,产业链多家公司开启涨价。根据TrendForce集邦咨询预测,2021年第二季整体照明用LED产品价格将上涨0.3%-2.3%。供给方面,在经历了前两年的调整后,LED行业集中度显著提升,叠加Mini/Micro LED技术进步成本下降,行业进入景气上行周期,有望迎来业绩的高速增长。下游景气度提升,供需格局改善。LED产业链多家上市公司显示出业绩向好的信号,例如LED芯片制造环节,多家厂商毛利率回升,库存周转天数显著下降,龙头三安光电低端芯片部分价格上调;LED封装龙头木林森2021H1业绩预增161-204%。重点标的关注三安光电(600703)、木林森(002745)、新益昌(688383)等。

LED去年四季度以来,全球LED产业链景气度明显提升。需求端,LED下游照明、显示领域的需求大幅增长,行业订单明显回升,加之上游原材料短缺成本上升,产业链多家公司开启涨价。根据TrendForce集邦咨询预测,2021年第二季整体照明用LED产品价格将上涨0.3%-2.3%。供给方面,在经历了前两年的调整后,LED行业集中度显著提升,叠加Mini/Micro LED技术进步成本下降,行业进入景气上行周期,有望迎来业绩的高速增长。下游景气度提升,供需格局改善。LED产业链多家上市公司显示出业绩向好的信号,例如LED芯片制造环节,多家厂商毛利率回升,库存周转天数显著下降,龙头三安光电低端芯片部分价格上调;LED封装龙头木林森2021H1业绩预增161-204%。重点标的关注三安光电(600703)、木林森(002745)、新益昌(688383)等。

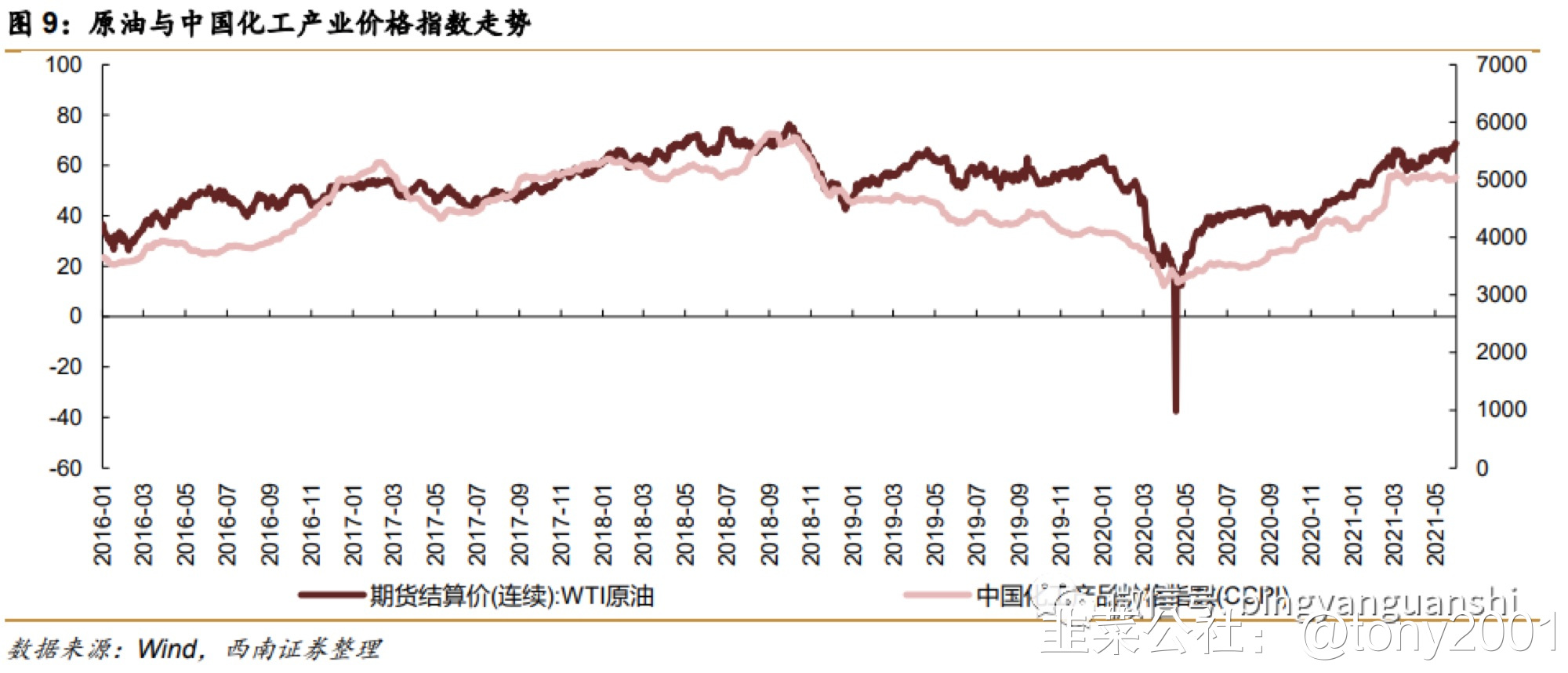

化工化工行业在中报有望延续一季度的高业绩增速。2021年以来,在大宗商品价格持续快速上行的宏观形势下,MDI、钛白粉、纯碱、草甘膦、醋酸、化纤等重要商品价格处于上涨的趋势,此外部分龙头公司产能也在逐步扩产。中长期来看,化工行业供给侧集中度逐渐增加、产能扩张壁垒提升且持续向龙头企业集中,清洁能源、新材料与包括碳捕捉在内的新技术,将受到政策的支持与市场的普遍关注。重点关注HLSH、万华化学(600309)、龙蟒佰利(002601)、万盛股份(60301)等。

化工化工行业在中报有望延续一季度的高业绩增速。2021年以来,在大宗商品价格持续快速上行的宏观形势下,MDI、钛白粉、纯碱、草甘膦、醋酸、化纤等重要商品价格处于上涨的趋势,此外部分龙头公司产能也在逐步扩产。中长期来看,化工行业供给侧集中度逐渐增加、产能扩张壁垒提升且持续向龙头企业集中,清洁能源、新材料与包括碳捕捉在内的新技术,将受到政策的支持与市场的普遍关注。重点关注HLSH、万华化学(600309)、龙蟒佰利(002601)、万盛股份(60301)等。

国防军工我们在之前报告《2021年有望出现翻倍牛股的四大板块》中已经提出,军工是2021年有望出现翻倍牛股的板块。一方面,是军工具有长期逻辑。十四五规划中首次提出“确保二〇二七年实现建军百年奋斗目标”,此外提到“全面加强练兵备战”、“加速武器装备升级换代和智能化武器装备发展”等。在中美博弈、国产替代加速的大背景下,十四五期间军工行业需求的爆发将带动业绩的高速增长。另一方面,军工的高景气正在不断被证实。去年年报及今年一季报中军工板块也表现出较高的景气度,尤其是上游新材料板块业绩大幅增长,有望逐步向中下游零部件、主机厂商传导。2021年Q1军工行业合同资产+预收账款同比增速达到49%,侧面反应下游需求正在快速增长。重点关注西部超导(688122)、光威复材(300699)、航发动力(600893)等。物联网物联网目前处于景气上行的阶段。在各方产业巨头的推进下,智能家居、智慧医疗、工业物联网等应用场景有望迎来爆发增长。根据中国产业信息网发布的数据及预测,2019年全球物联网设备数量达到107亿台,预计在2025年物联网连接数达到251亿台,复合增长率达到15.3%。其中智能家居是物联网目前最大的应用市场,预计17-25年市场规模复合增长率达到15.8%。AIoT设备的快速增长带动了上游晶振、通信芯片、通信模组的需求,相关厂商例如泰晶科技、乐鑫科技、移远通信的出货量都处于高增长的态势,在原材料、供求关系的影响下产业链部分缓解也开启涨价。伴随5G基础设施落地,物联网相关技术也有望不断成熟,成本有望进一步降低。重点关注泰晶科技(603738)、惠伦晶体(300460)、乐鑫科技(688018)等。LED去年四季度以来,全球LED产业链景气度明显提升。需求端,LED下游照明、显示领域的需求大幅增长,行业订单明显回升,加之上游原材料短缺成本上升,产业链多家公司开启涨价。根据TrendForce集邦咨询预测,2021年第二季整体照明用LED产品价格将上涨0.3%-2.3%。供给方面,在经历了前两年的调整后,LED行业集中度显著提升,叠加Mini/Micro LED技术进步成本下降,行业进入景气上行周期,有望迎来业绩的高速增长。下游景气度提升,供需格局改善。LED产业链多家上市公司显示出业绩向好的信号,例如LED芯片制造环节,多家厂商毛利率回升,库存周转天数显著下降,龙头三安光电低端芯片部分价格上调;LED封装龙头木林森2021H1业绩预增161-204%。重点标的关注三安光电(600703)、木林森(002745)、新益昌(688383)等。化工化工行业在中报有望延续一季度的高业绩增速。2021年以来,在大宗商品价格持续快速上行的宏观形势下,MDI、钛白粉、纯碱、草甘膦、醋酸、化纤等重要商品价格处于上涨的趋势,此外部分龙头公司产能也在逐步扩产。中长期来看,化工行业供给侧集中度逐渐增加、产能扩张壁垒提升且持续向龙头企业集中,清洁能源、新材料与包括碳捕捉在内的新技术,将受到政策的支持与市场的普遍关注。重点关注HLSH、万华化学(600309)、龙蟒佰利(002601)、万盛股份(60301)等。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

万华化学

S

木林森

S

泰晶科技

S

光威复材

S

天际股份

工分

16.56

转发

收藏

投诉

复制链接

分享到微信

有用 10

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1