阅读提示:

1.阅读本文之前,大家对AH上市公司的市值问题可能存在分歧,尤其是此文在其他平台发表的时候,有读者说,A股联通是控股集团,只有港股联通40%的权益,因此只用计算一边的市值就行。关于这一点,如果对在内地和香港都上市的公司总估值如何计算有了解的朋友,也可以科普。

2.关于云业务的估值问题。目前三大运营商的云业务估值几乎都是0,因为还没有盈利(阿里云也是搞了12年才盈利,但是计入了阿里的总估值体系中)。但是考虑到电信和移动的云业务营收已经将近千亿(对应美利云营收近2亿,市值百亿)。且运营商的云业务是未来运营商发展的最重要动能(目前阿里云的增长陷入停滞,但是运营商的云业务翻倍式增长,道理你懂得)。因此对于云业务的估值问题,采取通用的PS法。

以下正文:

今天看到一篇研报,是国金证券写的,他对三大运营商的估值进行了测算,当然,只是拿中国移动做了详细的估值,我觉得其他运营商的估值也可以类推,我是比较认可他的思路的。文章如下,具体可去参阅

一、运营商云的估值的背景及假设:

1.路径:由于北美云计算行业发展整体领先中国5-10年,市场研究国内云计算行业时通常会复盘和借鉴北美发展路径,并推测国内云计算基础设施厂商仍将复制海外的竞争格局,即:强者恒强、马太效应持续。

2.2019年后云计算市场竞争进入下半场,更大市场空间来自政企客户,增加了对政务云、医疗云、教育云等行业云的需求,且分行政区域采购趋势显著。目前运营商云在政务、医疗、公安、金融、教育、能源、交通等政企领域已有不俗的表现,未来随着国资/央企/国企等机构持续强化信息化支出,运营商的云业务将快速增长。运营商云处在赶超阶段,近年增长迅速,远超行业平均,有望在2025年合计份额超60%,不同公司增长曲线略有差异。

3.估值方法:我们认为运营商云业务可单独采用PS进行分部估值。假设运营商云当前尚未盈利,采用PS估值,当前盈利均为传统通信业务所得。参考金山云历史估值,PS分位数介于0.3-8.6倍之间,由于运营商云具备资源壁垒,且当前仍处于快速增长阶段,分拆后给予5倍PS,传统通信业务盈利给予10倍PE。

二、分拆云服务后的三大运营商估值情况

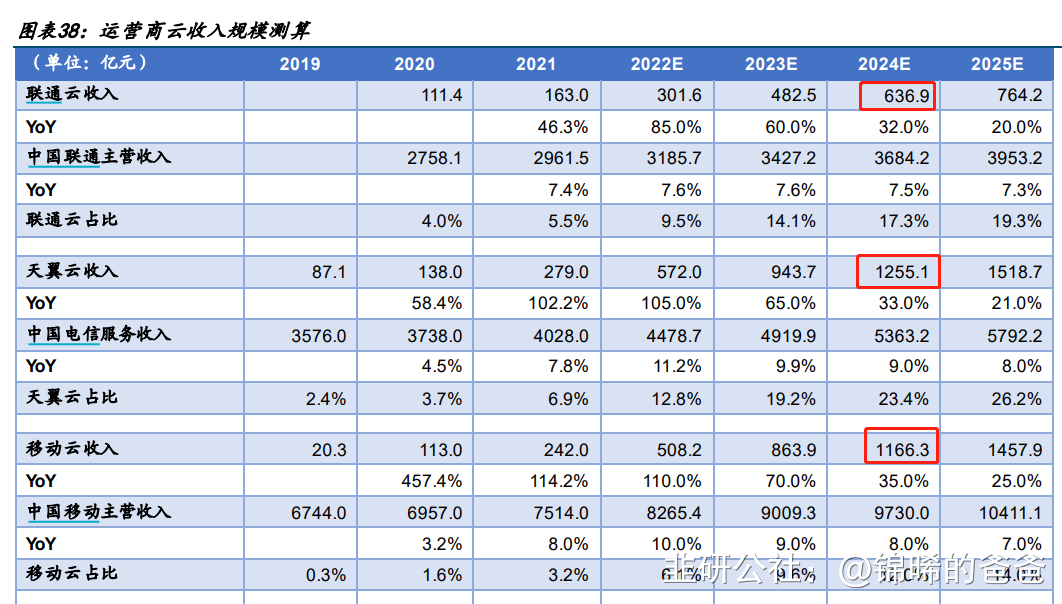

国金证券估算的中国移动市值:中国移动2024年度盈利预测1490亿元,云业务收入1166亿元,即:1490亿*10+1166亿*5=20730亿。则合理市值20730亿元,当前市值仍有较大提升空间。(以上利润预估取自国金证券、云业务营收预估值来自国金证券)

按照这个方法估算的中国电信市值:346.6亿*10+1255亿*5=9741亿。目前中国电信AH总市值是5536亿元。理论上有75%的上行空间。(以上利润预估取自中信证券、云业务营收预估值来自国金证券)

按照这个方法估算的中国联通市值:91.5亿*10+636亿*5=4095亿,目前中国联通AH总市值是3159亿元。理论上有29.6%的上行空间。(以上利润预估取自国盛证券、云业务营收预估值来自国金证券)

所以,中国电信向上的弹性最大,核心就在于云业务是被低估的。

附:国金证券预测的三大运营商营收情况

- 欢迎大家来讨论。我之前也没意识到运营商的云业务已经做到这么大的水平,且成为未来云业务增长的绝对主力,这个预期差还是蛮大的。10打赏回复投诉于2023-02-25 18:14:45更新查看2条回复

佩服

佩服

- 1

- 2