来源:主线投资

2021-2022年全球电动车销量大年,长期电动化趋势明确

2021年1-9月,我国新能源汽车累计销量215.7万辆,同比+185.3%;累计产量216.6万辆,同比+184.5%,总体来看,产销量自2021年以来维持同比大涨的趋势,继续刷新当月历史记录;9月国内新能源汽车销量渗透率达到17.3%;预计2021年全球新能源车销量超600万辆,同比增长100%,其中中国销量320万辆左右,同比增长140%,欧洲销量215万辆左右,同比增长70%,美国销量70万辆左右,同比增长116%。

2021H1及2022年即将上市或开启交付的新能源车型众多,覆盖了从微型车到大型车等不同级别、轿车到SUV等不同类别,为促进2022年新能源汽车的持续高增长奠定了基础,鉴于众多汽车品牌都在进一步加大力度的推出各具特色的新能源汽车产品,新能源汽车行业2022年将有望继续维持高增长,预计2022年全球电动车销量870辆左右,同比增长40%-50%。

动力电池:头部厂商加速扩产,宁德时代龙头地位稳固

全球装机高增长,21H1全球装机114GW,预计2021年全球电动车销量超600万辆,对应全球动力电池需求280GW。

新能源汽车产销旺盛,动力电池出货量高增长确定性强,另随着储能政策频出,储能电池需求也逐步高增,预计25年全球锂电池需求将达到1649GW,21-25年均复合增速达36%,预计25年全球动力电池需求1234GW,消费电池需求241GW,储能电池需求174GW。

供需:优质供给短缺,龙头厂商供不应求

铁锂回潮+高镍大趋势,21年需求翻倍增长

预计21年全球动力电池需求268GW,同比+100%,预计2021年铁锂电池需求115GW,翻倍以上增长;同时高镍进一步放量,预计2021年高镍电池装机110GW,同比+86%。

2021年H1国内装机52GW,同比+200%,其中磷酸铁锂装机量22.2GW,占比42%,三元装机量30.13GW,占比57%。

2021年H1国内产量75GW,同比+248%,其中磷酸铁锂产量占比50%,三元占比49%。

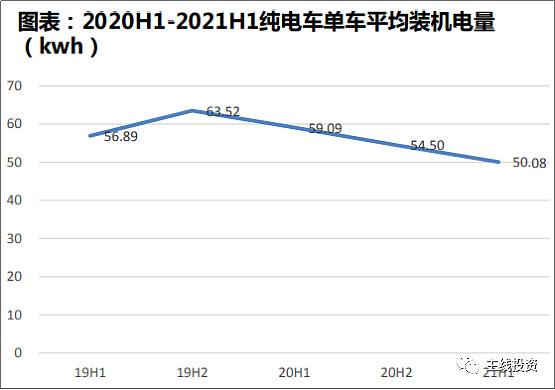

2021年H1纯电车单车平均装机电量50.08kwh,同比下滑15%,主要是A00级车型销量占比上升。

全球格局:宁德时代装机占比明显提升,双龙头格局稳定

动力电池格局稳定,2021年H1,宁德时代装机量34.1GW,同比+234%,环比+33%,装机量市占率30%,同比大幅提升5pct; LG装机量28GW,同环比+176%和16%;松下装机量17.1GW,同环比+69%和4%;SKI装机量5.9GW,同环比+181%和5%;三星5.9GW,同环比+103%和9%。其中CR3达70%,集中度较高,宁德时代和LG双龙头格局基本成型。

国内格局:宁德时代份额稳固,占比50%。

国内2021H1,宁德时代装机量占比49%,龙头地位稳固;比亚迪装机占比13.8%;LG化学装机占比10.1%;中航锂电、亿纬锂能等二线厂商份额提升。

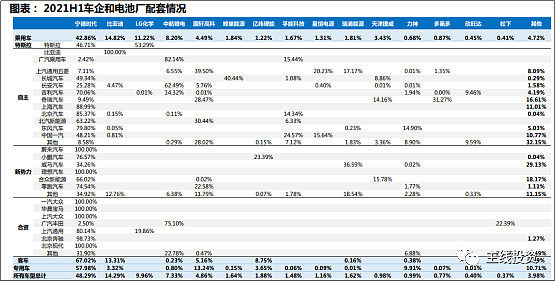

国内车企配套:宁德时代绑定新势力+合资,特斯拉份额提升

车企电池供应结构来看,新势力和合资车企电池基本为宁德独供,宁德占特斯拉份额提升;自主品牌逐步发展二供;

宁德时代客户结构中,特斯拉与新势力为最大客户,2021H1,特斯拉成为宁德最大客户,装机占比18%,新势力占比逐步提升,分别为第2、3、5大客户。

宁德时代:扩张加速

宁德产能扩张加速,远期规划产能600GW;预计2021年宁德出货110GW,同比+134%,公司2025年产能规划600GW,在全球电池企业中遥遥领先,预计到2025年公司国内出货量市占率40-45%,海外出货市占率20-25%。

亿纬锂能:最具潜力二线电池企业

公司同时具备磷酸铁锂、大圆柱、方形、软包等多种技术路线,已稳定供货戴勒姆、现代、小鹏、并获得宝马大订单;为满足客户需求,公司产能扩张加速,建成产能及在建产能合计186GW,2023年全面投产;2021年增量主要来自软包电池,预计全年动力电池出货量13GW,同比+160%,收入超百亿。

电池材料

正极材料:产量高增,高镍+铁锂趋势明显

正极材料2021H1总产量达33万吨,同比增长192%,铁锂+高镍化趋势明显,其中 磷酸铁锂产量15.51万吨,同比增长 230%,产量占比47%,同比提升5pct;三元材料产量17.15万吨,同比增长162%,其中高镍三元产量6万吨,产量占比36%,同比提升12pct。

预计2021全年全球正极材料需求达82万吨,预计到25年正极材料需求有望达到272.9万吨,21-25年复合增速35%,预计到25年三元正极需求154.7万吨,铁锂需求106.9万吨。

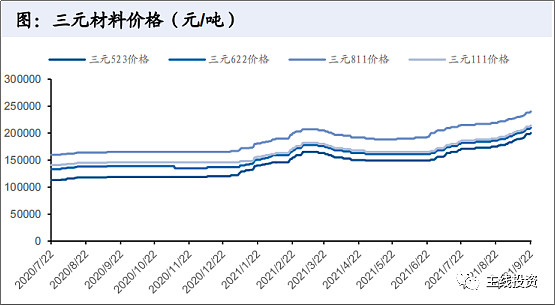

假设21年三元正极、磷酸铁锂、钴酸锂单吨价格分别为15、5、21.2万元每吨,则测算到21年全球正极材料市场空间为1060亿元,假设21-25年三元正极、磷酸铁锂、钴酸锂单吨价格每年分别下降5%、2%和2%,则测算到25年全球正极材料市场空间有望达2544亿元,21-25年均复合增速为25%。

三元正极竞争格局

21H1天津巴莫成为国内三元正极出货量第一位,市占率13%,容百科技和长远锂科为二三位,CR5为55.9%,集中化趋势加强。

高镍811行业龙头趋势明显,其中容百科技和天津巴莫产量合计占比达59%。

磷酸铁锂竞争格局

21H1德方纳米为国内铁锂正极出货量第一,市占率21.3%,湖南裕能、湖北万润紧随其后,CR5为71%。目前部分大化工企业开始布局铁锂材料市场,但技术储备和客户拓展需要时间,预计2023年以前难以对目前格局造成影响。

三元前驱体:行业集中度下滑,价格震荡上行

21H1三元前驱体产量29万吨,同比+171%,上半年前驱体CR5为64.74%,同比下降7pct,集中度下滑。

中伟股份龙头稳固,邦普受爆炸影响产量下滑;上半年中伟股份位居第一,产量占比达24%,提升3pct,格林美位居第二,产量占比15%,邦普由15%下滑到10%,华友钴业产量市占率10%。

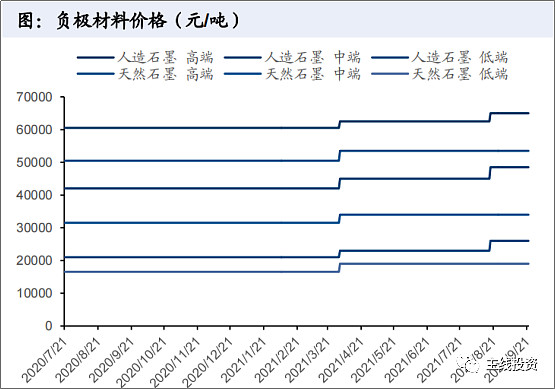

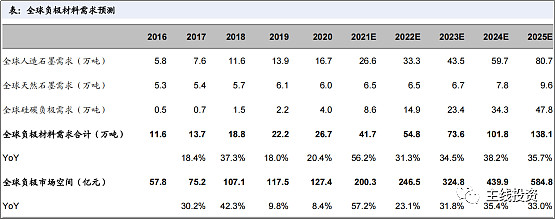

负极材料:整体供应紧张,价格微涨

负极材料上半年产量31万吨,同比+136%,行业集中度稳定,预计21年全球负极材料需求41.7万吨,到25年需求有望达138.1万吨,21-25年均复合增速 35%。 上半年 人造负极价格从4.43万/吨小幅上涨至4.81万,天然石墨价格维持 在3.6万/吨。测算到21年全球负极材料市场空间为200亿元,假设21-25年以每年 5%的价格下降,则测算到25年全球负极材料市场空间有望达585亿元,21-25年均复合增速31%。

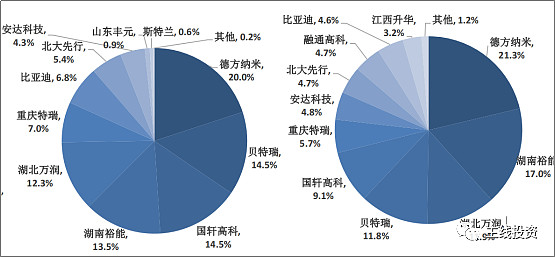

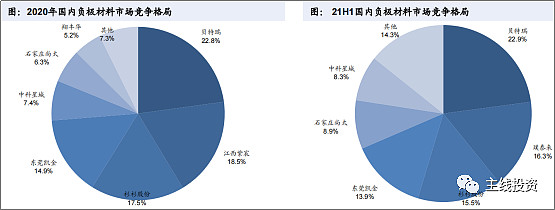

21H1贝特瑞为国内负极材料出货量第一位,市占率22.9%,璞泰来和杉杉股份紧随其后,行业CR5为77.5%。

隔膜:供需紧张,价格企稳

21H1隔膜总产量31亿平,同比+191%,其中 湿法隔膜24亿平,同比+187%,产量占比达到78%。干法隔膜产量6.68亿平,同比+210%,占比22%。

预计21年全年全球隔膜需求为82亿平,预计到25年需求有望达到261亿平,21-25年均复合增速 34%。下半年国内湿法隔膜主流产品价格1.21-2.9元/平米,湿法涂覆膜价格在2.1-3.4元/平米,干法隔膜主流产品价格在0.91-1元/平米。测算到21年全球隔膜市场空间为163亿元,假设21-25年干法和湿法隔膜单平价格每年分别下降5%和10%,则测算到25年全球隔膜市场空间有望达382亿元,21-25年复合增速为24%。

隔膜供给紧平衡

国内隔膜龙头产能高速扩张,21年恩捷股份隔膜出货量有望达30亿平,翻倍增长,后面几年预计公司每年能够有15亿平以上新增供给,到25年隔膜母卷产能有望达130亿平以上;星源材质20年隔膜产能15亿平,按照规划公司计划25年扩至60亿平,中材科技目前投产产能10亿平,计划十四五期间扩产至超50亿平。

展望未来两三年,隔膜供需紧平衡;全球主流隔膜设备商日本制钢所、东芝和德国布鲁克等整体产能有限,并且设备交付通常一年半以上,当前全球主流隔膜供给和需求持续紧平衡,按照目前的扩产节奏,再叠加隔膜设备产能有限,预计全球隔膜有望维持至少2-3年的紧平衡。

行业竞争格局;21年H1恩捷股份蝉联国内湿法隔膜龙头,市占率43.5%,在收购苏州捷力和纽米科技份额后,恩捷股份市占率达到53.8%。

干法隔膜方面,星源材质保持龙头地位,市占率提升至23.4%。

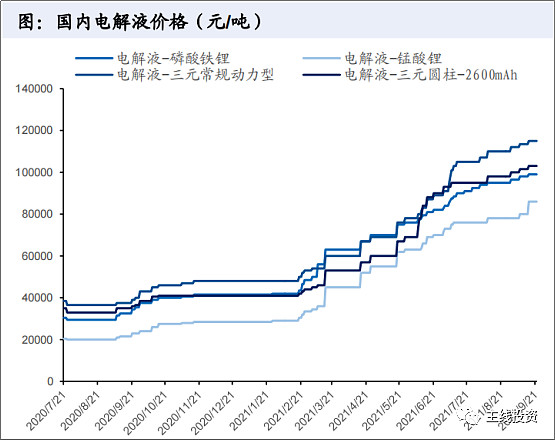

电解液:龙头份额进一步提升

21H1电解液产量18.37万吨,同比+116%,预计21年全球电解液需求52.5万吨,预计到25年有望达170万吨,21-25年均复合增速34%。假设21年电解液均价5.5万/吨,则对应今年市场空间180亿元,假设21-25年电解液单吨价格以每年10%下降,则测算到25年全球电解液市场空间有望达516亿元,21-25年均复合增速30%。

电解液格局持续优化,龙头市占率持续提升;21年上半年天赐材料产量5.52万吨,+142%;新宙邦产量3.87万吨,+174%;国泰华荣产量2.73万吨,+77%。行业CR5为78%。

锂盐:供需紧张,价格进入上涨周期

21年上半年中国碳酸锂产量9.39万吨,同比+60%,氢氧化锂产量7.08万吨,同比+63%。

供给端:短期增量有限,继续维持紧张态势;未来一到两年全球锂资源供给增量较小,供给紧张局面已基本确定;预计2020-2023年全球锂供给分别为42.7、53.1、68.3和96.8万吨,CAGR为31%。

需求端:需求加速释放,成长属性凸显;全球电动化趋势加快,中欧美等地区新能源汽车渗透率逐渐提升,同时储能也开始快速成长放量,在电动车和储能两大赛道拉动下,锂资源需求快速释放,预计2020-2023年全球锂资源需求分别达36.2、50.4、68.4、88.9万吨,CAGR达到34%。

锂盐供给刚性,需求扩张下价格进入上涨周期;2019-2020年行业消化掉了大量库存,行业供给紧平衡,终端需求环比高增,而行业新增产能多在2022年底,供需结构明显紧张,截至今年十月,电池级碳酸锂和氢氧化锂价格已经上涨至18-20万元/吨。

赣锋锂业:全产业链布局的锂业龙头,资源优势显著

公司现已成为业务贯穿上游锂资源开发,中游金属锂冶炼及锂盐深加工,下游锂电池制造及废旧电池综合回收利用的全球锂业龙头。

公司目前在全球拥有8处锂资源,截止目前公司已经探明的锂资源权益资源量达2600万吨,全球第一。目前公司拥有碳酸锂产能4.3万吨,氢氧化锂产量8.1万吨,金属锂产量2000吨,锂盐产能全球第一。目前在建的阿根廷4万吨碳酸锂项目预计2022上半年投产。在公司产能逐步释放叠加锂价格大幅上涨的背景下,预计公司明年将有望迎来业绩释放大年