①2020年第四季度的利润测算:

600330天通股份减持博创科技1.4亿四季度增加5100万利润,初始成本为6元/每股;持有亚光科技初始成本7.9元6元/每股多(减持价在15元)减持后利润四季度增加6700万,合计卖股票四季度增加利润1.18亿:明细如下

1、减持博创科技1.4亿四季度增加5100万利润;

2,减持313万亚光科技,可以入账利润在2100万;

3,公司的一致实行动人合资公司东方天力创新(天通占39.84%股份)减持694万亚光科技:694万股*15元*0.39=1.04亿,入账利润是4600万;以上合计股权收益:1.18亿

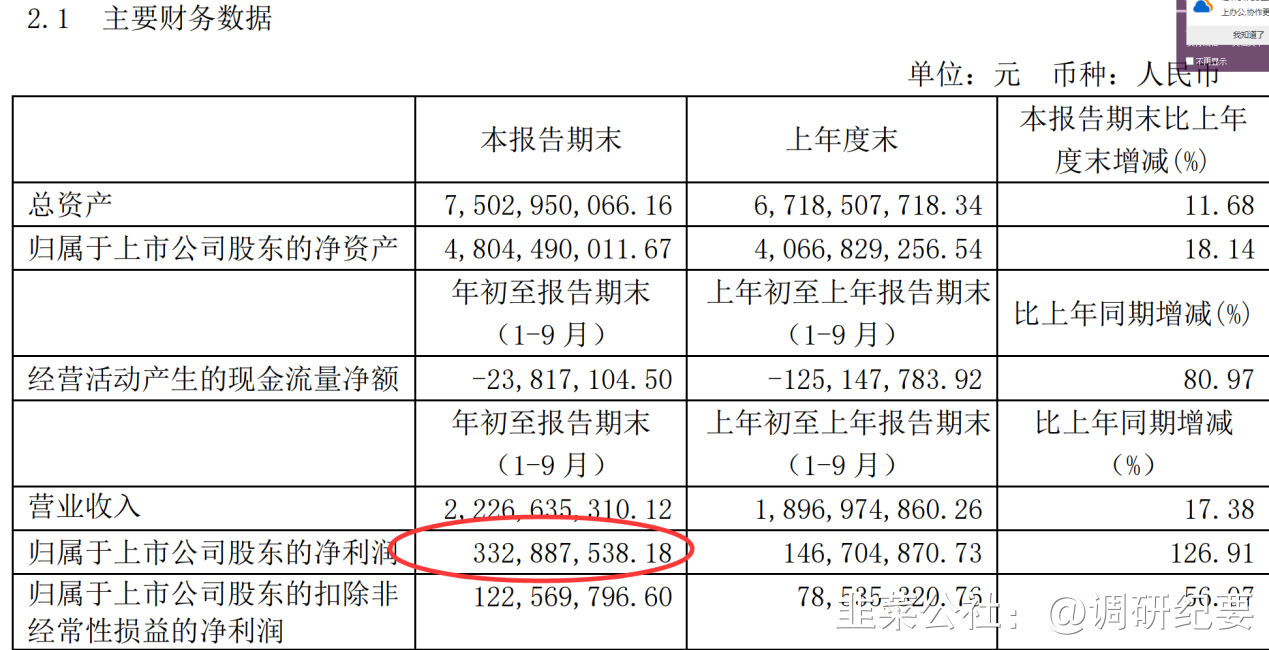

②2020年前三季度(来自三季报)利润为:3.32亿。

③天通股份2020年第四季度的主营业务利润保守估计为5000万,前三季度主营业务利润总和约为1.23亿,同比增长56%(扣非后)。

2020年天通股份年终利润测算约为:5亿

以上三项总和①1.18亿+②3.32亿+③5000万=5亿。

2020年全年天通股份业绩同比增长幅度约为:300%-330%之间。

注:2019年全年利润为1.62亿(2020年约为5亿),扣非后为5784万(2020年约:1.6亿)。

2020年全年天通股份扣非增长幅度约为160%-200%之间。

说明:以上仅是最低条件下测算,实际利润上应该超过以上的测算。

天通股份今年前三季度业绩增长主因及2021年继续高增长内在因素:

1,磁性材料与部品:

公司产品包括锰锌铁氧体材料及磁心、镍锌铁氧体材料、金属软磁材料及制品、满足 NFC 和 Qi 标准以及 AIRFUEL 的无线充电用磁片等。 产品广泛应用于汽车电子、云端服务器、通讯、消费类电子、计算机及外部设备、新能源工业以及航空航天等领域。

全资子公司天通精电依托公司在软磁行业拥有的全球领先优势,基于在材料研发、核心工艺与关键装备方面的积累和优势,通过产业垂直整合服务于材料产业长期发展需要,为全球客户提供集电子产品设计、制造、采购和物流管理为一体的完整解决方案。主要业务为通信系统、工业控制、视频安防、车载电子、云计算、 云储存、物联网等领域产品提供代工制造服务。

2021年增长预期主要因素:

2021年10年新能源汽车、光伏、无线充电等将拉动国内软磁材料以16%增速增长,2030年市场规模达372亿元。公司为软磁材料最大研发生产基地,积极向无线充电等高端产品布局,已打入新能源车和手机顶级客户供应链。

2, 蓝宝石业务

2020前三季度的公司蓝宝石业务:晶棒价格端从今年4月份15-16元到11月底已经回升到22元左右,涨价幅度已经有40%,公司的毛利率持续提升30%以上。

2021年增长预期主要因素:

2021年的蓝宝石产业下游需求全面恢复,明年2021年蓝宝石业务压力减轻,随着国内疫情的好转,蓝宝石产业的下游需求逐渐恢复,伴随LED芯片行业产能出清、MINILED产业进程将大批替换LED,成为爆发元年。

并且蓝宝石的应用也已拓展至智能手表、移动终端盖板、工业医疗设备等领域。

公司已成为国内最大的蓝宝石供应商,长晶技术不断提升,正在持续推进400-600公斤级蓝宝石晶体的量产,在行业供需状况明显改善的情况下,公司的蓝宝石业务有望恢复增长。

3,压电晶体材料:用于声表滤波器的4英寸和6英寸LT(钽酸锂)、LN(铌酸锂)各种轴向晶片,2020年实现了在下游客户的批量供应不仅填补了本土化缺口,公司已成为国内市场主要的压电晶体供应商,并积极开拓日本、韩国市场,已通过了部分国外厂商的产品认证,同时也出口日本等海外厂商实现外贸订单,保障订单持续增长。

2021年增长预期主要因素:

公司压电晶体材料的核心应用领域是saw滤波器我们的产能供应今年3w片/月,明年底扩到10w片/月,后年底扩到30w片/月。后续我们也将继续投入研发,与下游滤波器厂商合作开发中高端的产品(每片价格为200元以上)。

国内SAW滤波器用量快速上升,预计带动2021年国内压电晶体需求达到10亿元。公司压电晶体材料技术领先,目前国内份额超60%,新建70万片产能未来三年逐步爬坡。预计2020年销售30万片,营收达到1亿元。规划争取3-5年时间成为国际主流压电晶圆供应商。

4,高端专用装备:

2020年在MG科技封销情况,公司国产替代的12吋单晶生长设备已经得到半导体行业头部客户的验证。同时,公司还通过横向延伸形成了长晶、加工、切磨抛设备一体化的供给能力,能够为客户提供整套解决方案,有望充分受益于新材料、新能源(光伏和汽车)、新型显示和半导体等产业的景气度提升。

8 英寸单晶生长设备批量已交付客户使用,硅片研磨机和晶圆减薄机等陆续获得客户订单,获得业绩增长。

2021年增长预期主要因素:

机械制造、金属行业、工程机械、 5G 通信等产业的迅猛发展,为粉末冶金行业带来了较大的发展机遇。我国已成为世界上装备制造大国, 也是世界上刀具消费大国,硬质合金、CBN 和陶瓷刀片中高端可转位刀片的需求也快速增长。受益于上述行业稳定的市场需求和 5G 通信陶瓷介质滤波器的快速增长, 粉体烧结炉、 粉末成形压机和可转位刀片周边磨床业务稳定上升。 在国家及地方政府配套政策的支持下,我国新能源汽车实现了产业化和规模化的飞跃式发展。动力电池关键材料国产化进程加快,性能指标稳步改善,带动相关烧结设备的需求持续上升。

随着全球光伏发电装机容量的不断提升,晶体生长设备尤其是单晶硅生长炉及智能化加工设备需求较好。此外中美贸易争端也促使半导体技术国产化进程加速。 根据中国产业信息网测算, 8寸和 12 寸硅片新增产能每万片投资额分别约为 0.6 亿和 1.8 亿元,其中 70%为设备投资,硅片国产化将在今后几年带来约超过 500 亿的设备投资需求。随着大尺寸硅片加速放量,公司作为长晶和研磨抛设备供应商将受益,且当前半导体晶体生长设备、切磨抛设备位于半导体产业链的上游,其国产化需求迫在眉睫,预计未来公司半导体设备出货量会大幅 增加,并且具有持续性。

根据 IHS 的统计数据, 2019 年全球平板显示市场规模约为 1,078 亿美元,其中 TFT-LCD 面板市场规模约为 820 亿美元,占比约 76%,OLED 面板市场规模约为 252 亿美元,占比约 23%。近年来 OLED 显示的商业化应用趋势开始逐步体现,市场规模不断增长,AMOLED 面板的出货面积由 2014年的 155.05 万平方米增长至 2019 年的 807.62 万平方米,复合增长率达到 39.11%,预计 2023年将增至 1731.05 万平方米。平板显示器件生产设备行业是高端装备制造业的重要分支,是知识、技术、资本高度密集行业, 处于平板显示产业链最前端,其基础性强、关联度高、技术难度大、进入门槛高,也是平板显示产业综合实力的重要标志。目前国内对平板显示器件投资不断加大,未来我国平板显示器件生产设备市场发展前景广阔。

- 1