三元材料:否极泰来,龙头确立(东方证券)

湖畔烧烤店

无师自通的老司机

2020-12-02 12:11:59

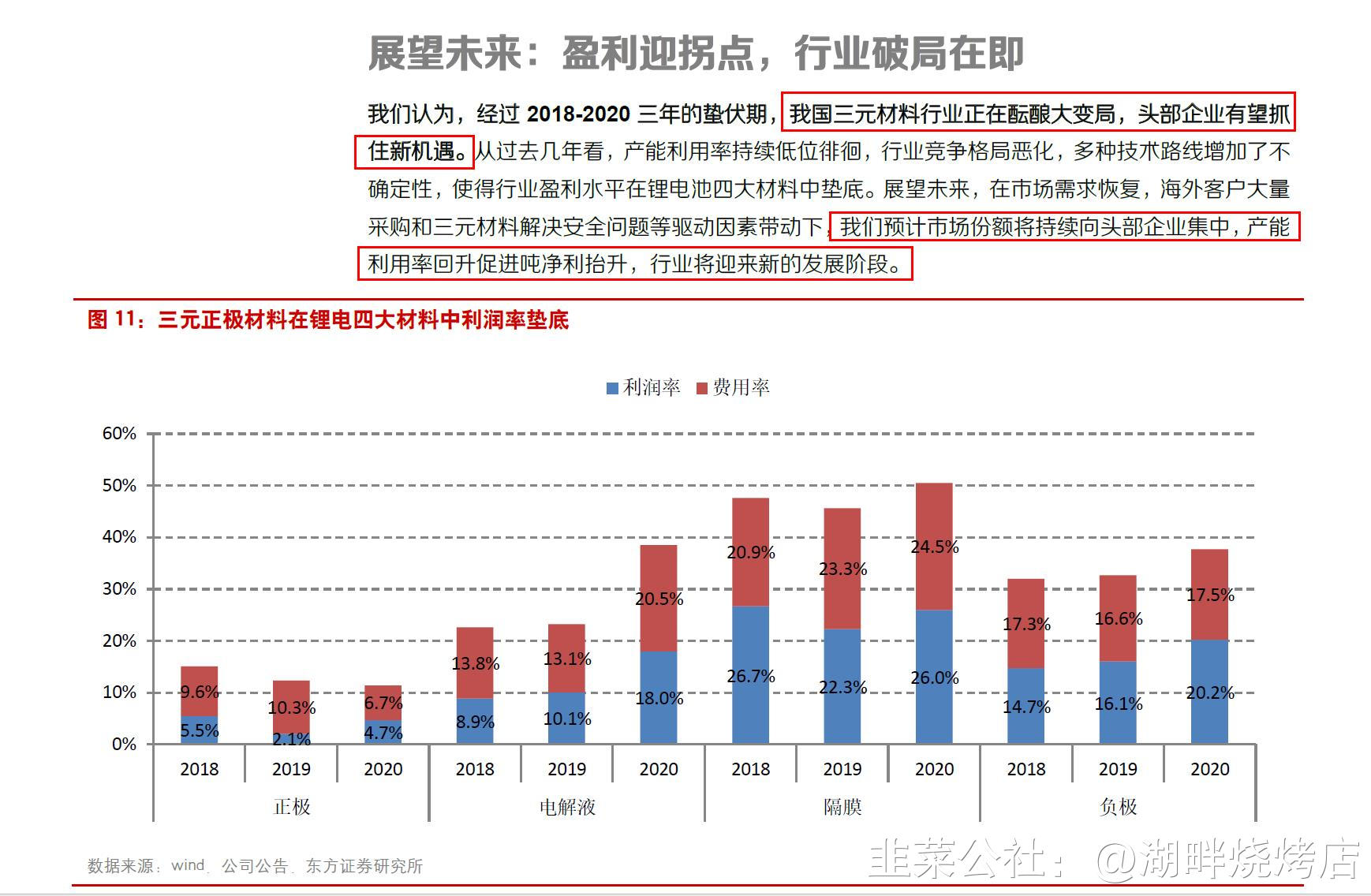

回顾历史:三元正极材料经历了崛起和蛰伏期。

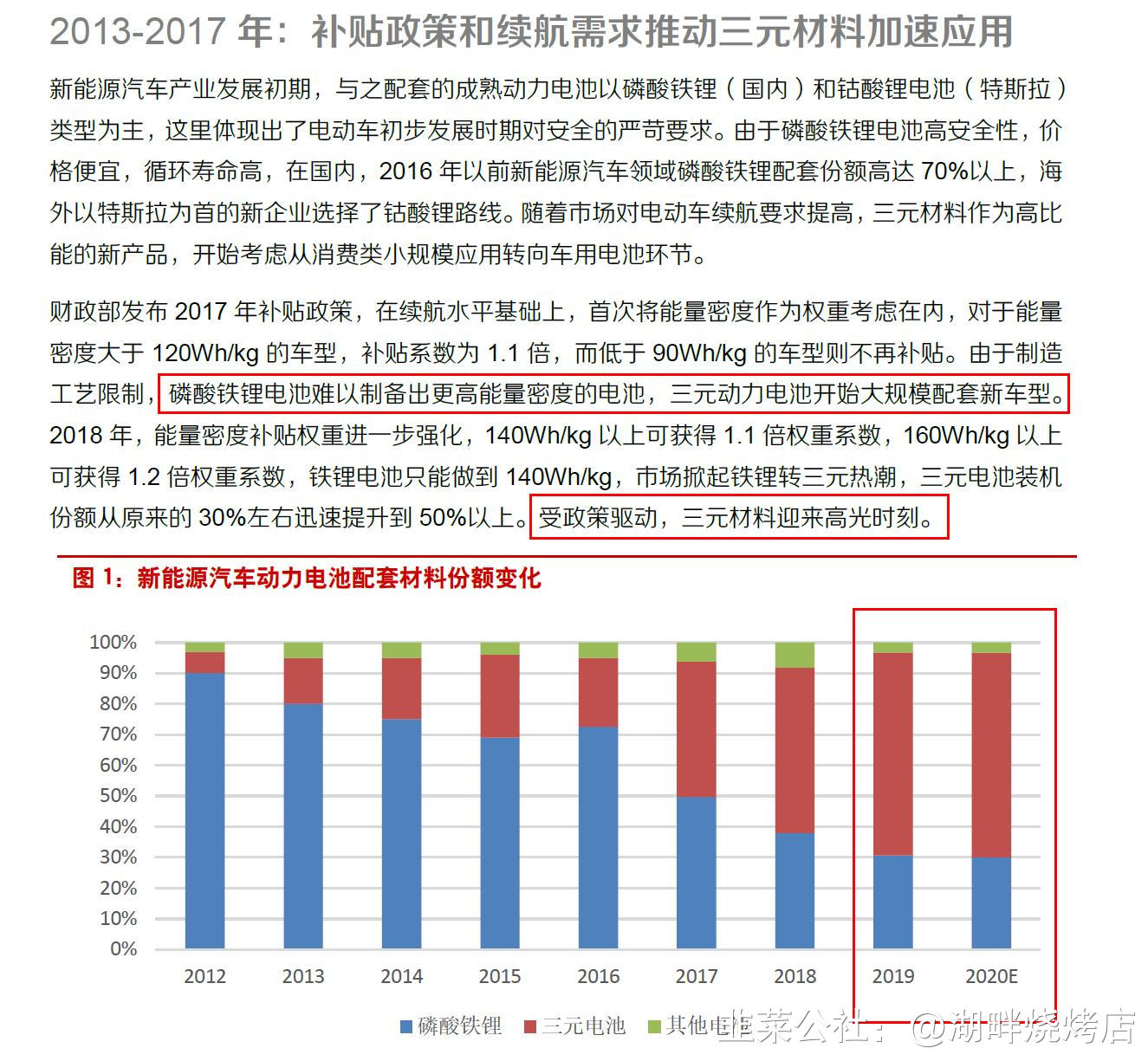

2016年以来,补贴政策向高能量密度倾斜,驱动行业从铁锂转向三元,三元电池超过磷酸铁锂电池,成为电动车主流配套电池,其中2018年份额更是超过50%;而2018年的材料价格暴跌,2019年的补贴大幅退坡和2020年的疫情使得三元材料行业持续跌入底部并经历长达三年左右的蛰伏期。http://www.hibor.com.cn(慧博投研资讯)在调整期内,行业供给结构持续优化,供应格局逐渐清晰。随着国内疫情结束,欧洲市场强补贴,我们认为下游需求有望再度放量,行业即将迎来新的发展阶段。

展望未来:我们认为有四大驱动因素推动三元材料整体走强,行业迎来价值重估,龙头企业直接受益:

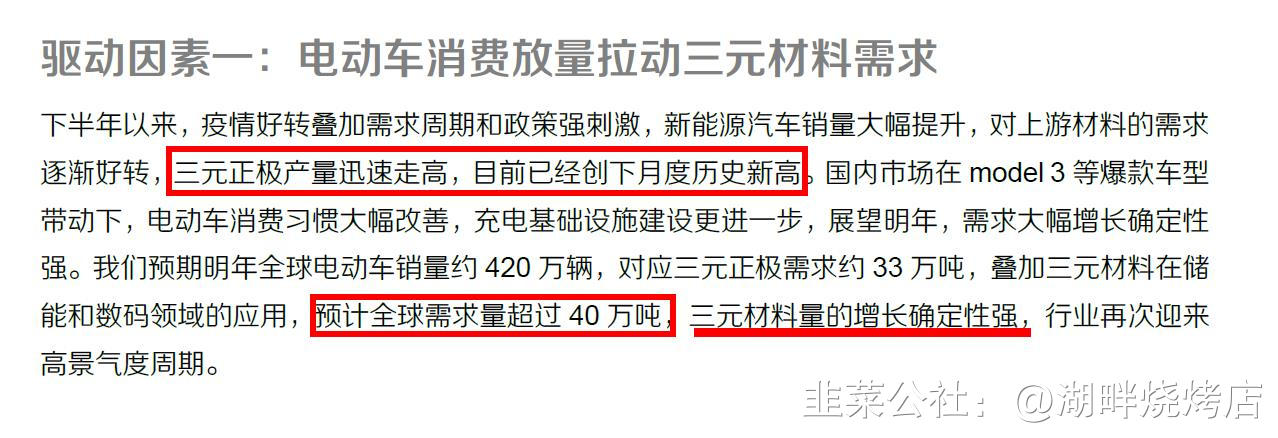

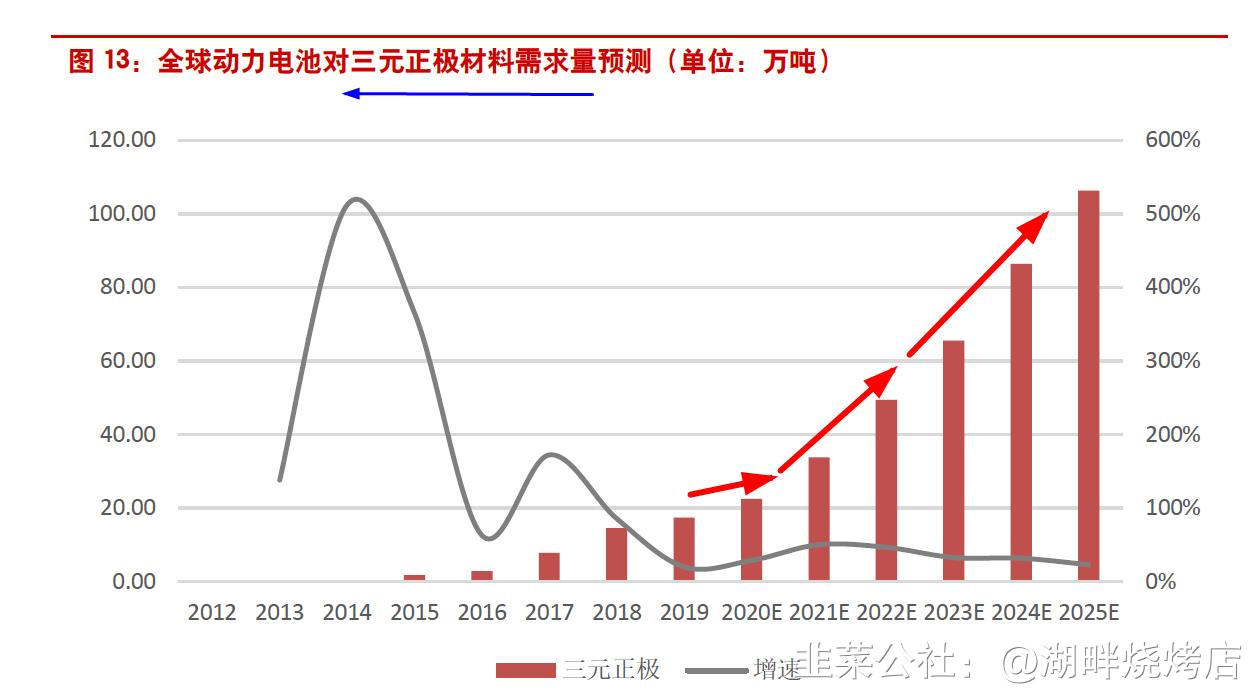

1)爆款车型培育的电动车消费习惯基本确立,明年材料需求大幅增长的确定性很强,三元材料作为消费主流,有望直接受益。

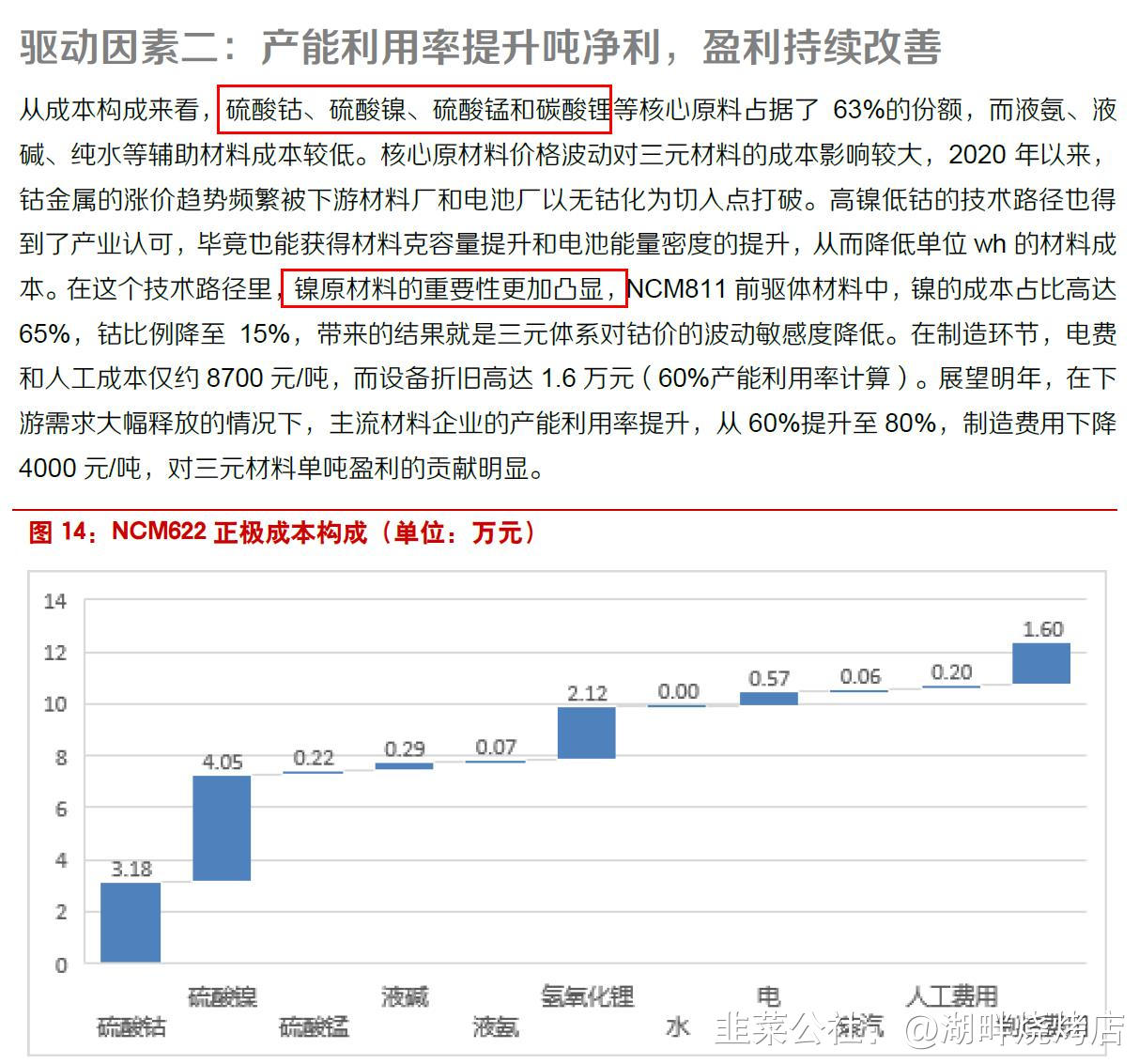

2)需求释放提升三元正极产能利用率,吨净利有望持续改善。我们测算,头部企业产能利用率从60%提高到80%,折旧费用降低4000元/吨。

3)动力电池安全性仍是第一位,高镍技术壁垒强化,头部企业通过掺杂和包覆技术,提高高镍材料稳定性,其他供应商拉开差距,有望持续保持领先。

4)供应链关系进一步固化,头部企业持续锁定大客户,并向海外输出,享受一定的技术溢价,有望量利齐升。

综合来看,我们认为明年将迎来三元材料大变局,行业将打破以往较为分散的市场格局,份额向头部企业集中。

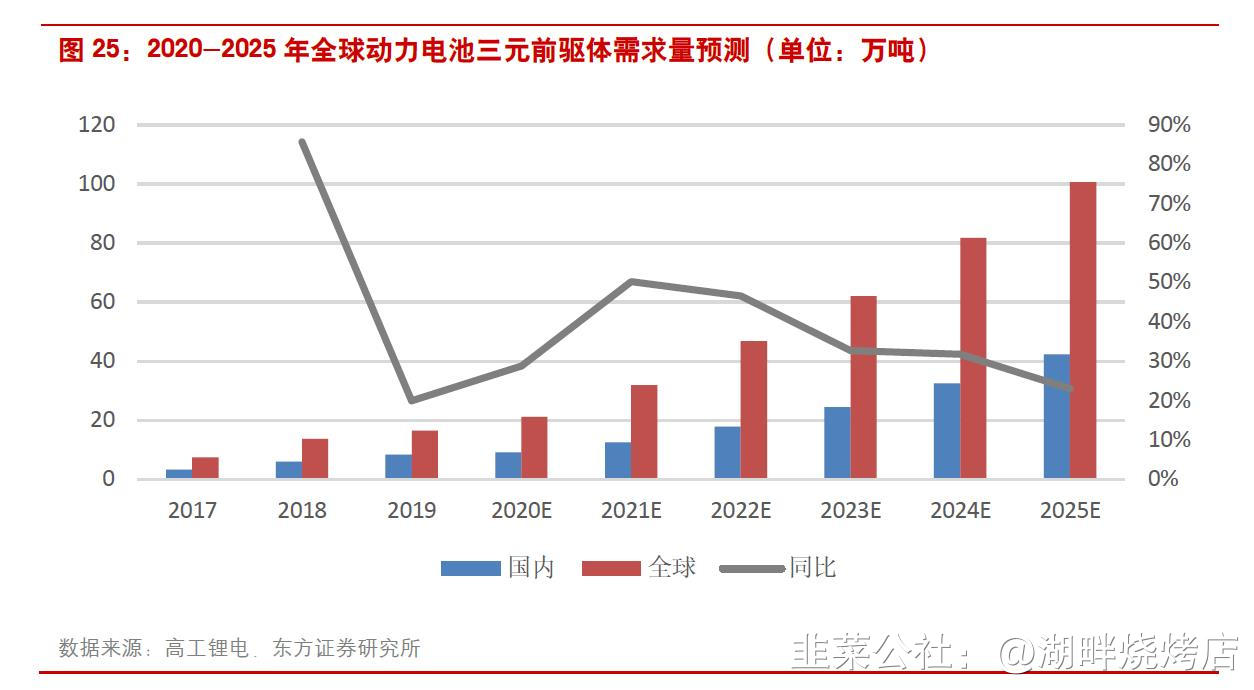

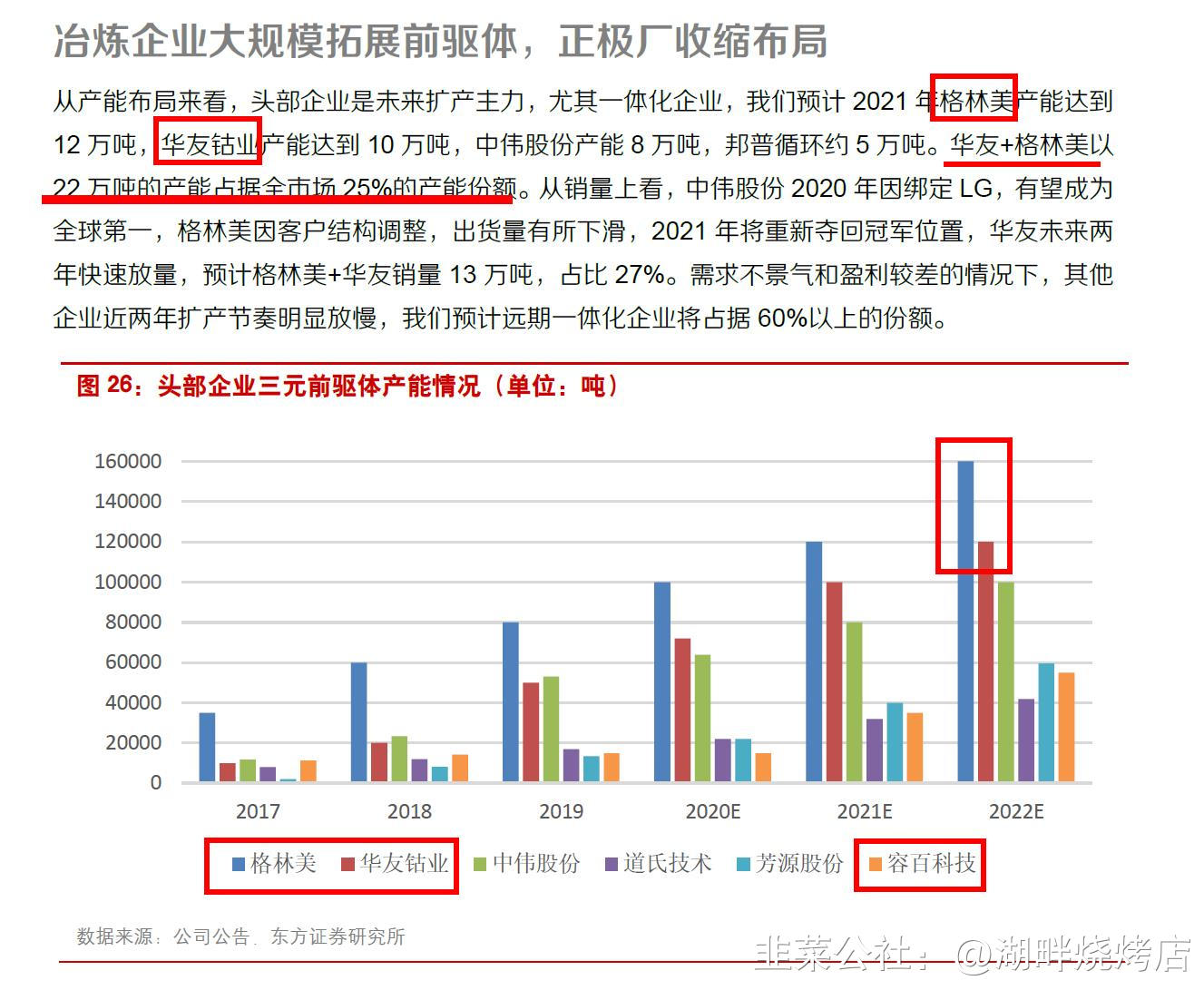

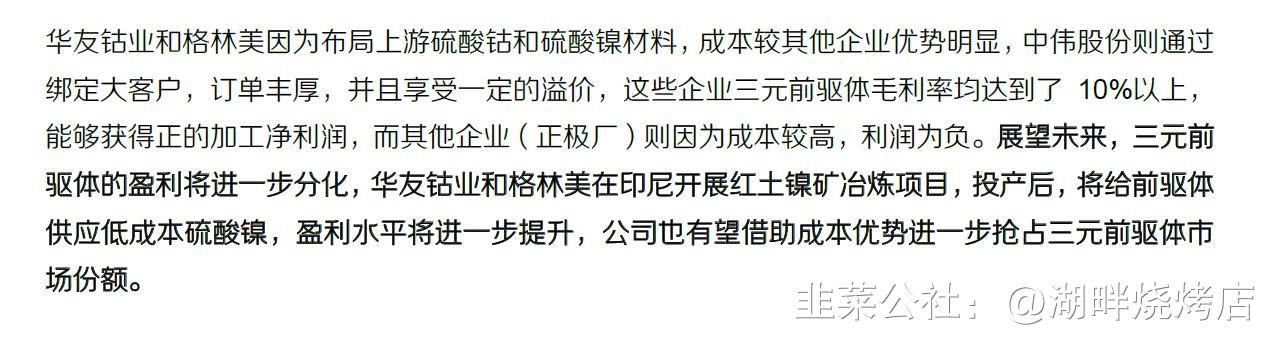

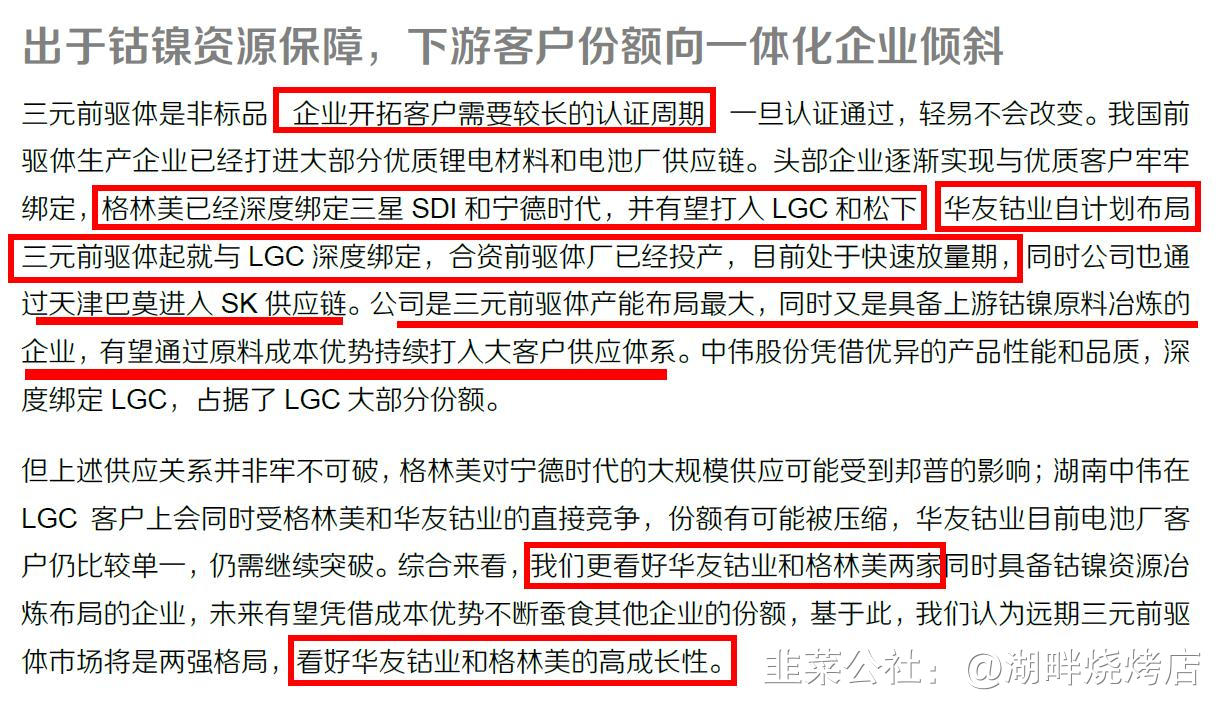

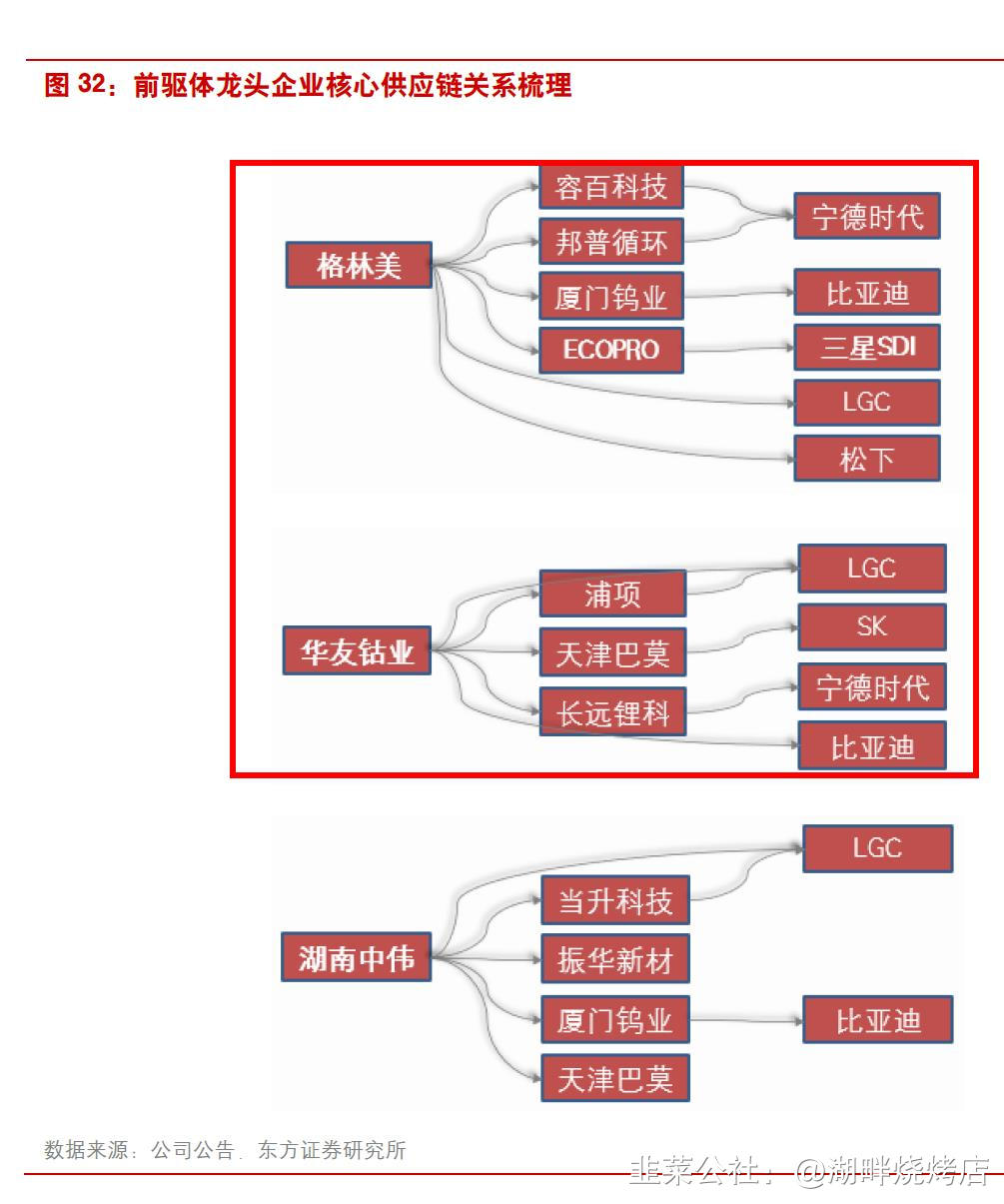

前驱体:正极材料核心原材料,成本为王。作为被忽视的环节,前驱体成本基本决定了正极材料成本,质量决定了正极的性能。但其成本加成的商业模式决定了前驱体环节一体化企业天然掌握成本优势,并不断强化。从结果来看,上游冶炼企业凭借湿法冶炼体系协同,向下游拓展的成功概率要超过正极厂向上游布局。头部电池厂甚至车企也开始越过正极厂,直接绑定具备钴镍资源加工、硫酸钴/镍冶炼的一体化企业。尤其未来高镍趋势确定的情况下,提前布局低成本硫酸镍资源和冶炼的企业将极大受益。

投资建议与投资标的

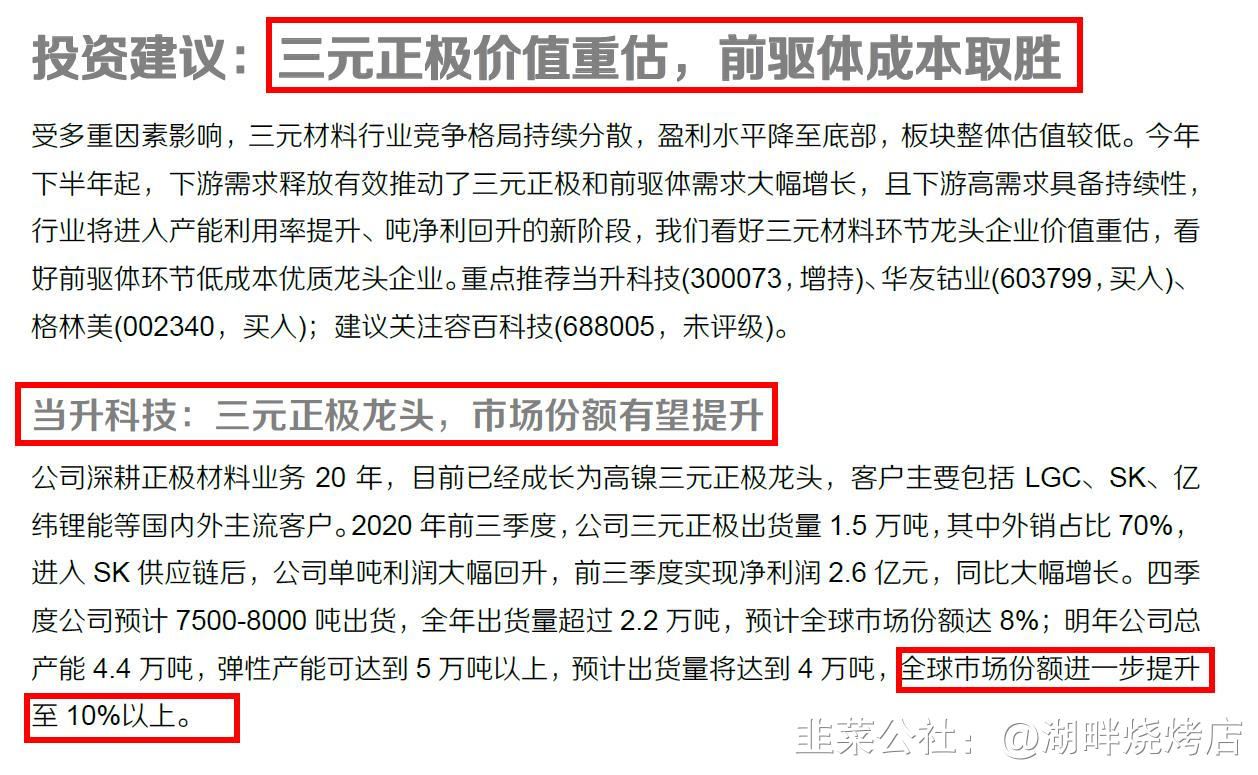

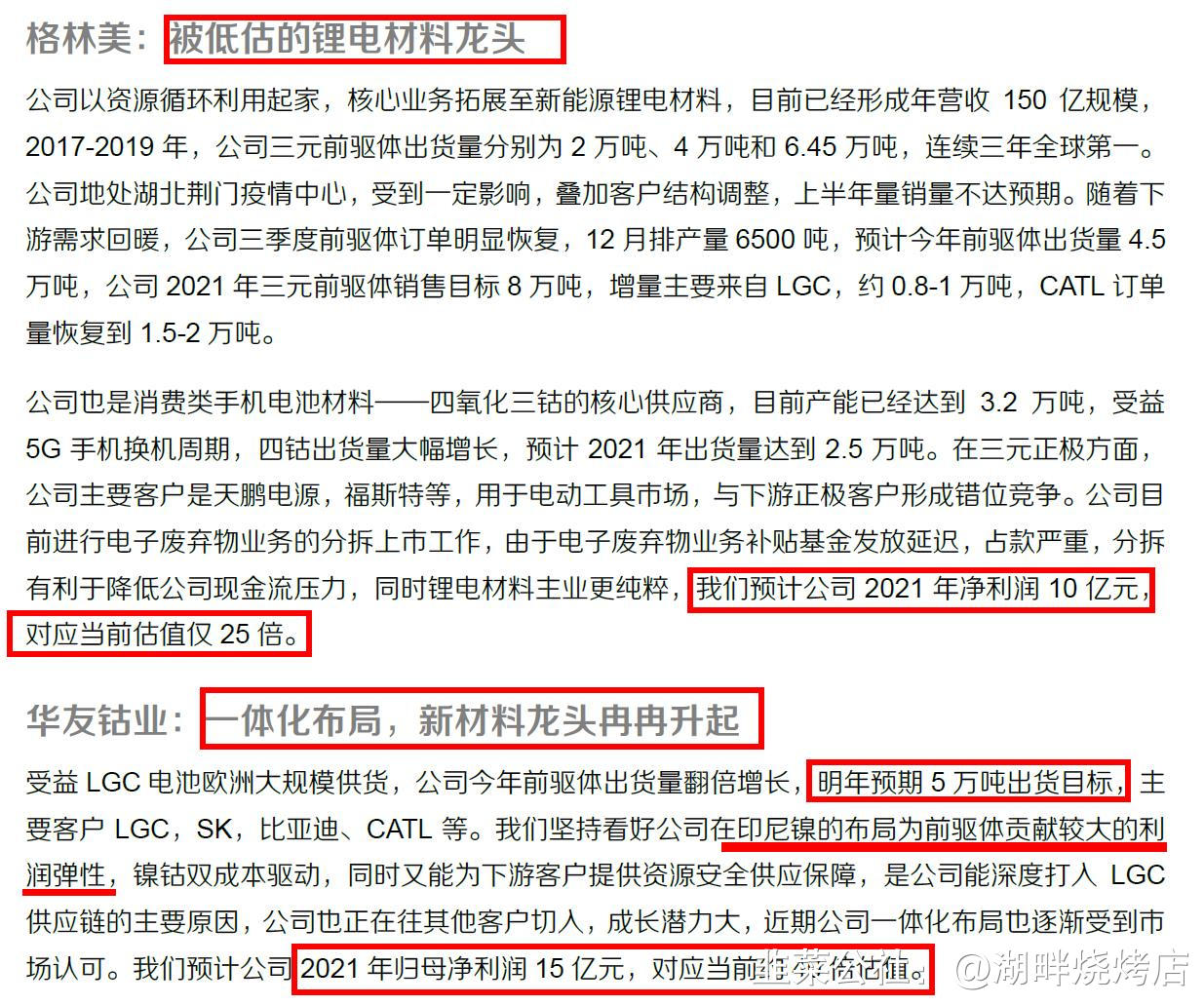

我们认为三元材料环节经过近两年的技术筛选和市场充分竞争,已经到了破局期,看好龙头企业份额大幅增长和盈利能力回升,三元正极环节推荐当升科技(300073,增持),建议关注容百科技(688005,未评级);前驱体环节重点推荐华友钴业(603799,买入)、格林美(002340,买入)。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

当升科技

S

格林美

S

华友钴业

工分

52.23

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1