近期科顺股份跌幅比较大,股价从32块跌到21块,跌幅高达35%。

此时本来这也没什么,在叶秋的投资体系中,估值随便波动个30%是很正常的事情,也就是市盈率从30倍估值跌到21倍,从40倍跌到28倍,叶秋早已经习以为常。

波动不可怕,可怕的是毫无应对。

因此在买入的时候怎么强调安全边际都不为过,然而事情已经发生,不烦冷静思考一下如何应对。

追涨杀跌是散户亏损的头号天敌,每次都在高位买入股票,低位卖出股票,能赚钱就有鬼啦,劝告大家少做这类事。

回到科顺股份身上,我觉得眼下公司近期的大幅下跌是市场的错误定价,公司的概率依旧没发生大的变化,但是赔率已经具备一定的吸引力。

错误定价

科顺股份的错误定价来自以下三方面:

a.此前估值偏高,生意不具备估值溢价

虽然科顺股份前端时间股价走势很强劲,市值一度逼近200亿。

但这个走势是建立在两个不可持续的因子上的,首先是高毛利的不可持续,沥青对公司的毛利率影响较大,今年受疫情影响石油价格大跌,从来带来公司毛利率的阶段性高峰。

其次是公司不符合估值溢价的标准,公司的业绩高增长是建立在大量应收和现金流不佳的基础上,这样的公司从估值的角度来看,并不具备长期高估值的特质。

眼下在市场的阶段性狂热后,市场逐步意识到高毛利和高估值的不可持续性,所以近期估值有所下跌。

b.市场信息解读不充分

目前散户认为科顺近期股价大跌主要有以下几点原因:

首先是高管放弃定增,大股东独吞定增,其实这是天大的误会。

原本科顺的定增计划早在3月份股价低迷的时候就放出来,反而是对自家公司的强烈看好,岂料后面定增规则修改,连高瓴资本定增凯莱英都出事故,于是一拖再拖直到今天。

站在当时定增是合情合理的,只不过公司今年公司股价涨幅巨大,所以导致现在看起来是低价定增,这事真不怪公司大股东。

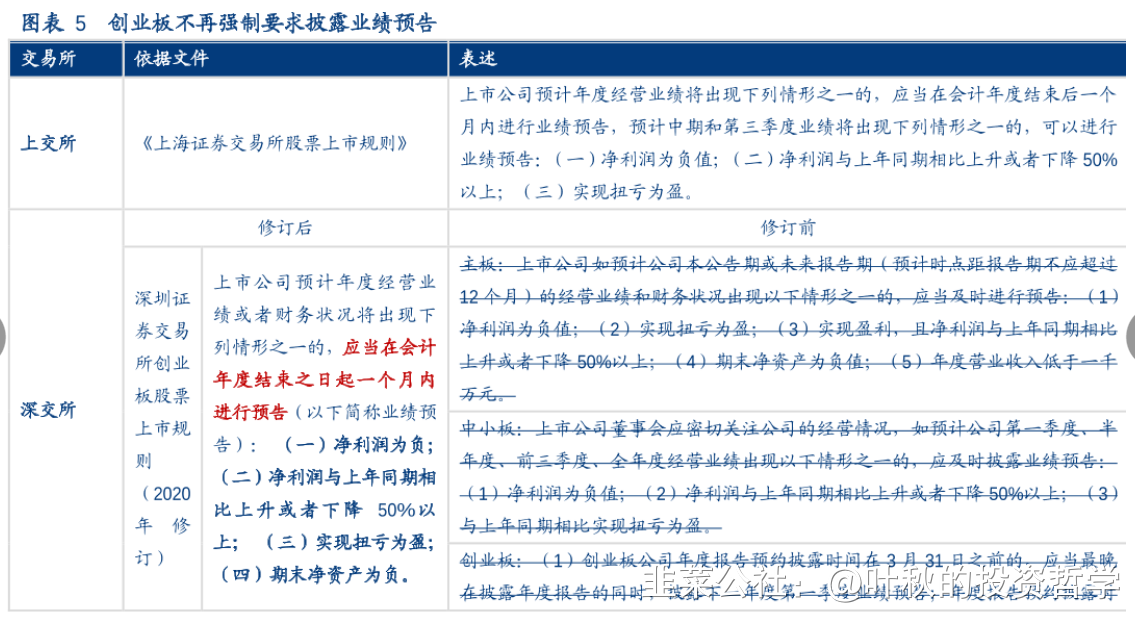

其次是三季报没有业绩预告的问题。

看到这个我直接就无语了,难怪散户七亏是必然。

两个佐证:其一创业板注册制早已经取消强制业绩预告,现在除了年报满足条件需要预告外,其他都不需要,有图有真相;

其二公司半年报净利润高增74.67%,也没有提前业绩预告,这两点都指明业绩预告没有是正常的事情。

最后是东方雨虹定增80亿的问题。

有人认为雨虹80亿定增直接干翻科顺,且不说80亿能否通过,通过也需要时间,产能建设也要时间。

再加上目前防水材料仍是大行业、小公司的局面,CR10的集中度20%左右,要死也是小厂家先死,未免太杞人忧天了吧!

c.市场情绪

市场短期是投票器的特点在科顺股份上发挥地淋漓尽致,市场总会在上涨的时候无限乐观,下跌的时候过度悲观。

股价一跌,散户就会各种找原因、找利空,总有一款利空适合你。

叠加所谓的破位、「股价这么跌肯定有隐藏的利空」,反身性正式形成,股价也是反映过度。

这个局面前段时间御家汇也出现过,股价一度快20%跌停,市场也是拼命找利空,结果后面没几天,股价底部上去30%,怎么没见到有人找利好呢?

这就是市场,在市场眼中其实下跌的原因只有一个,那就是下跌,其他无非是找点借口和理由,用处不大。

概率和赔率

为什么我觉得眼下的科顺股份到了贪婪的时候?

理由没啥高大上,无非就是基于概率和赔率思维。

科顺股份的概率来自哪里呢?

两个方向:近1年的业绩有保障和中期的战略推进。

今年的保守业绩:眼下的股价走势悲观,我们保守估计今年的业绩吧。

上半年的业绩已成定局3亿是跑不掉,下半年的业绩保守估计在去年2亿的基础上增长30%,那么今年的业绩保守估计为5.6亿。

中期战略:中期公司的目标为2022年100亿营收,分析公司的产能布局和客户推进,以及近几年的营收增速,这个目标大概率可以完成。

我也不妄想公司未来净利率在规模效应的推动下达到10%,给个8%的制造业常规净利率,那么2022年的净利润保守估计为8亿。

换言之2020-2022年公司的保守业绩区间为5.6-8亿,对应当前的128亿市值,动态估值为16-23倍市盈率。

这个估值高不高呢,我们来看看公司的历史估值,以及同行老大雨虹相同发展阶段的历史估值情况。

公司的历史估值区间大概在24-40,平均估值为32倍PE,当前状态下公司的经营态势并没有发生大的变化,行业也还处于集中度提升阶段,因此这个估值区间是比较有参考意义的。

再来看看老大哥东方雨虹在同一经营阶段的历史估值如何?

2015年东方雨虹的营收规模达到50亿级别,随后公司的营收和净利润增速保持30%+的高增长,净利润增速则受原材料影响阴晴不定,现金流也一直被人所诟病,但是公司的估值中枢大致维持在20-30的区间,这还是比较有参考意义的。

当然眼下东方雨虹已经成为大白马,备受机构青睐,估值一度飙升到30-40倍,有龙头溢价,咱就不比啦。

综合来看,科顺股份眼下的生态环境比以前的东方雨虹好上不少,防水材料标准提高、行业集中度加速提高,在当前的经营环境和经营绩效下,给予科顺股份20-30的市盈率是相对合理的。

因此当前来看,科顺股份并没有杀业绩、杀逻辑,仅仅是杀估值,并且估值也杀得差不多啦,并不可怕。

眼下公司今年和中期的保守业绩在5.6-8亿,不考虑业绩超预期和其他情况,合理估值区间为20-30倍PE,按20倍保守测算市值为112-160亿,对应目前128亿市值来看,下跌空间比较有限,眼下正是逐渐贪婪的好时机。

当然过于精打细算,很容易形成精确的错误。只需知道科顺处于底部区域,下跌空间有限,赔率尚可。

在别人恐惧的时候你也恐惧,那么不好意思,财富注定与你无关。与其下跌时惊慌失措地找原因,不如思考投资逻辑是否有变、安全边际是否足够。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。

如果文章对你有所帮助,给叶秋来个素质三连吧(点赞、在看、分享)!

叶秋出品,必属精品 !

- 1