从2010年以来我们经历了两次由成本上涨推动的大众消费品涨价潮,且当前正处在第三轮涨价潮中,从8月份开始已经有多家公司发布提价公告。

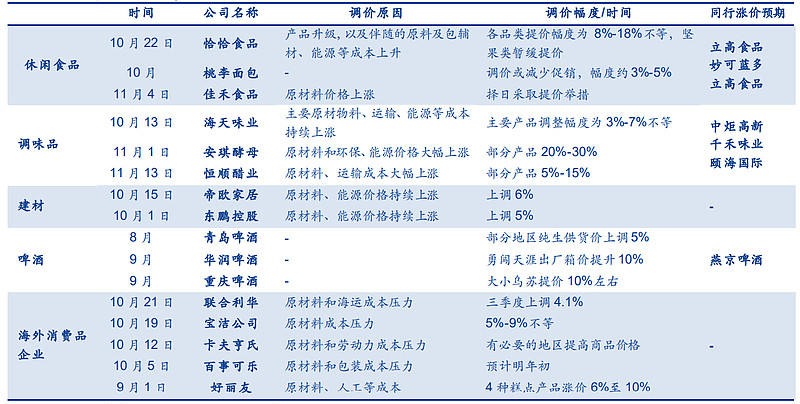

近期大众消费品提价信息梳理:

本文我们将分析这两次集体提价对上市公司业绩产生的影响,同时回顾股价在短期和中长期是如何演绎的,最终从这两轮涨价潮的复盘中获得启示,为正在经历中的新一轮涨价潮提供投资思路。

一.复盘

2016-2018年涨价潮

(一)调味品

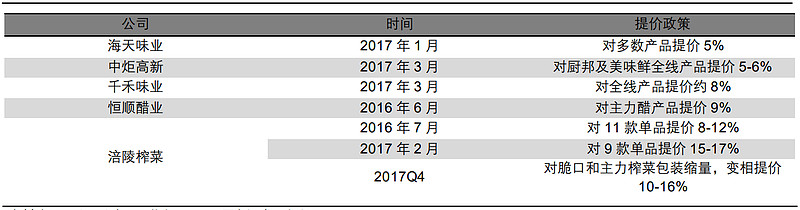

调味品的涨价时间主要集中在2017年第一季度,海天味业在年初率先提价后中炬高新和千禾味业也纷纷跟随提价,提价幅度都在5%-10%之间。涪陵榨菜两年间进行了3次提价,每次提价在10%-15%。

调味品公司提价情况:

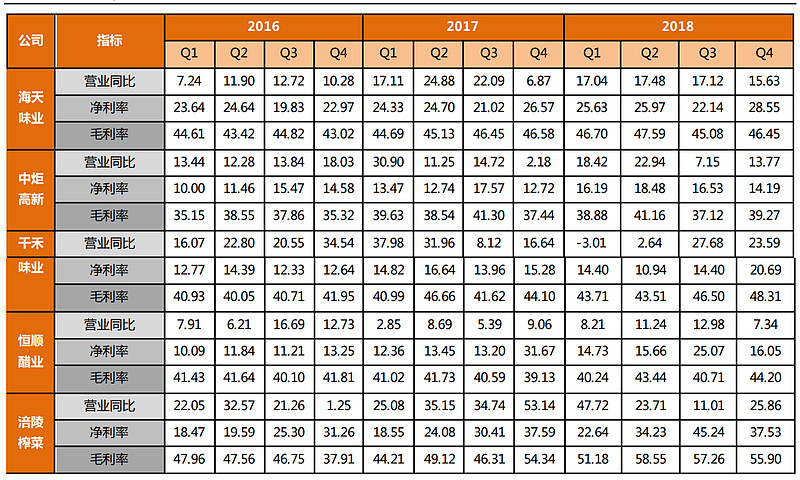

调味品行业在第一季度集体调价后,至第四季度财务指标开始大幅改善,当季平均毛利率、净利润率分别上涨了4.32%和5.82%,且在2018年度仍能保持上行,行业整体的盈利能力明显提升。回看数据发现,调味品涨价效果体现在报表端大概有6个月的滞后期,同时提价对盈利能力具有持续性的改善。

2016-2018年调味品公司营收、净利率和毛利率情况:

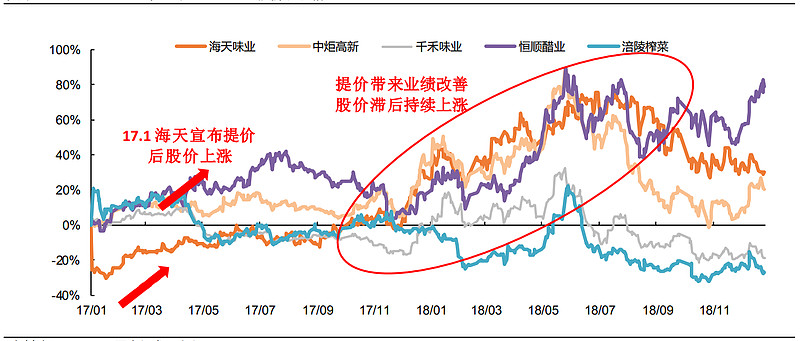

股价走势方面,短期内随着提价消息公布,投资者的乐观情绪提振了行业估值,大部分公司股价都会先迎来一段快速的上涨,例如2017年1月海天味业宣布提价,当月股价即上涨6.9%;由于提价改善了业绩,股价在中长期又迎来了二次上涨,且持续时间更长、上涨空间更大,2018年上半年海天味业股价上涨了41.3%,中炬高新上涨了10.8%,千禾味业也上涨37.5%。

2017-2018年调味品公司股价走势:

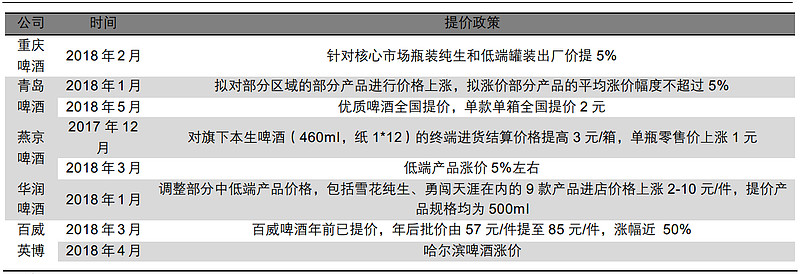

(二)啤酒

啤酒行业的涨价潮发生在2017年底至2018年5月期间,整体的涨价幅度在5%-10%。

啤酒企业提价情况:

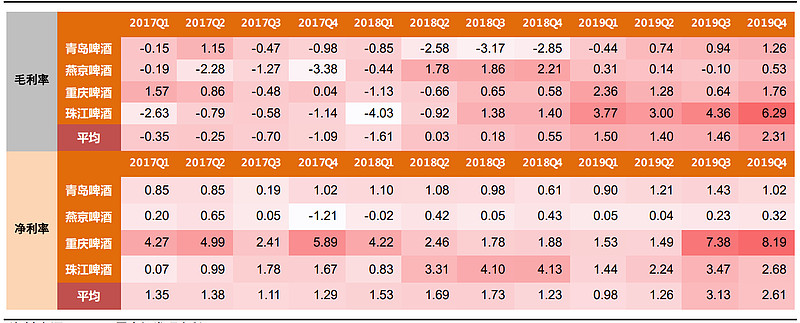

啤酒企业从实施提价到财务数据得到改善同样具有滞后期,而且时间长于调味品行业,一般需要一年左右。4家啤酒企业基本都在2018年一季度宣布提价,但直到2019年一季度盈利指标才有明显上升,2019年Q1到Q4毛利率平均增长了1.5%、1.4%、1.46%、2.31%。从净利率看,可以发现龙头企业提价后盈利能力改善更为明显,重庆啤酒在2019年Q3、Q4净利率分别大幅提升了7.38%和8.19%,远超行业平均水平。

2017-2019年啤酒企业毛利率和净利率变化情况:

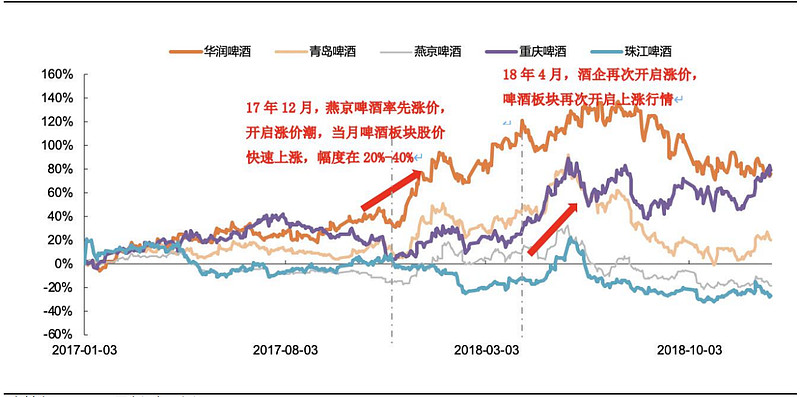

啤酒企业股价受提价消息刺激短期内上涨动力十分强劲,重庆啤酒宣布涨价当月上涨了近20%,青岛啤酒一个月内上涨了30%,燕京啤酒更是上涨了40%。而后随着提价效应逐步显现,业绩不断改善,股价同样出现了第二次上涨,而且龙头企业股价走势更强,2018-2019年华润啤酒和青岛啤酒分别上涨了66.3%、32.4%。

2017-2018年啤酒企业股价走势:

(三)乳制品

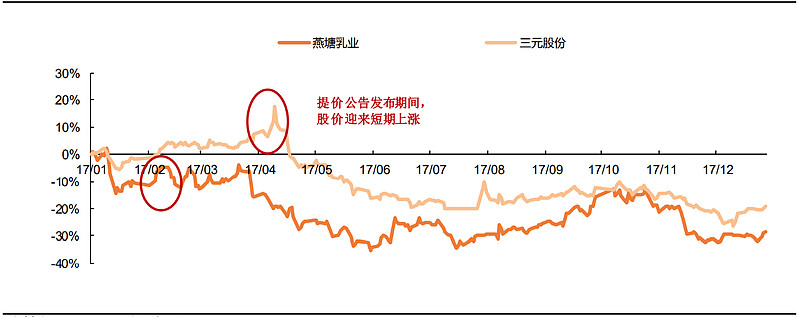

在这轮涨价潮中头部乳企伊利、蒙牛、光明等均未提价,只有部分乳企实施了小幅提价。2017年2月和4月燕塘乳业、三元股份分别对旗下部分产品涨价2%-3%。

乳制品公司提价情况:

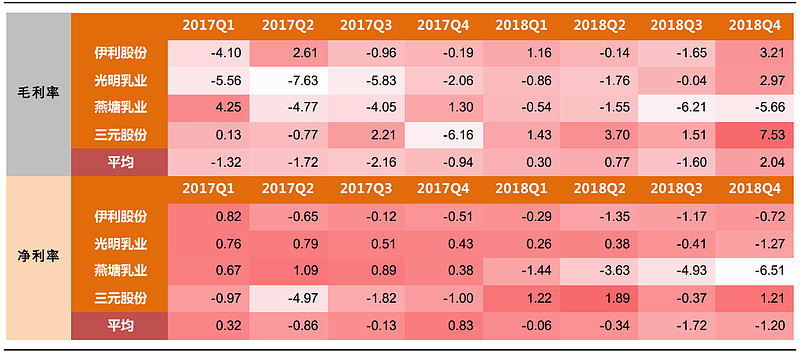

由于提价幅度并不大,业绩指标虽然有所上升,但是提振效果并不十分显著。燕塘乳业2017年Q2、Q3的净利率增长了1.09%和0.89%,同期行业平均数为-0.86%和-0.13%;三元股份2017年第三季度的毛利率在全行业下行的情况下逆势上涨了2.21%。

2017-2018年乳制品公司毛利率和净利率变化情况:

提价消息公布后,燕塘乳业短期内上涨了7.85%,三元股份则上涨了12.8%,但从长期看,由于行业竞争激烈且品牌力较弱,燕塘和三元这类二三线乳企并没有走出二次上涨行情,这一点与调味品、啤酒行业存在较大区别。

2017年乳制品公司股价走势:

2010-2011年涨价潮

(一)调味品

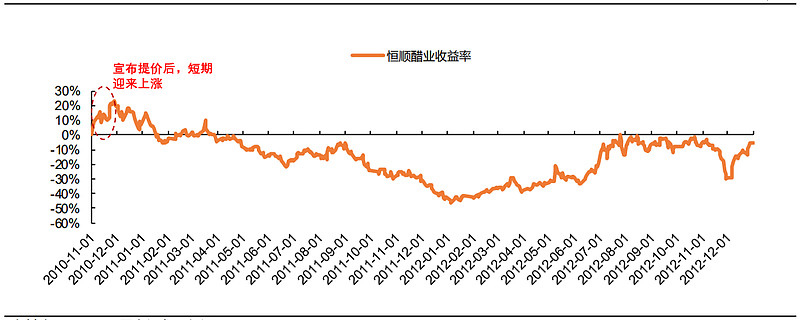

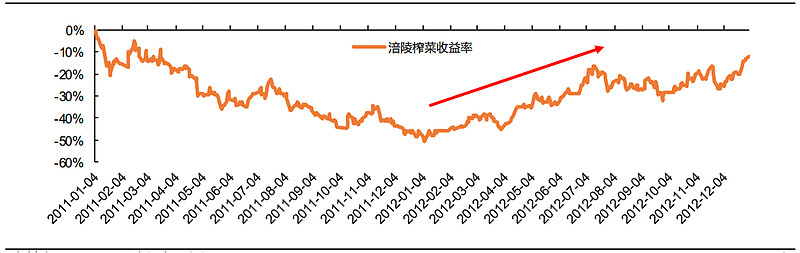

调味品的涨价始于2010年底,海天味业在2010年底对酱油产品的出厂价提高了5%;恒顺醋业2010年11月对中低档产品提价5%,对高档产品提价10%;涪陵榨菜通过缩减产品种类,2011-2012年间接提价10.6%和11.4%。

调味品公司提价情况:

由于海天味业2014年才上市,我们无法获得其2010-2012年的财务数据。不过恒顺醋业和涪陵榨菜的数据显示,产品提价后毛利率明显改善。恒顺醋业2011年Q1-Q4的毛利率分别同比+3.75%、+3.55%、+0.94%、+1.11%;涪陵榨菜2011年Q2-Q4的毛利率分别同比+0.13%、-1.81%、+4.09%。但是值得注意的是,两家公司在净利率的改善方面却大相径庭,恒顺醋业产品涨价后净利率不升反降,主要原因在于企业不断加大促销来消化产品提价效应,2011年Q2-Q4的净利率分别同比-1.79%、-0.04%、-2.43%、-2.13%。反观榨菜行业地位较为稳固的涪陵榨菜2011年Q2-Q4的净利率分别同比+0.13%、-1.81%、+4.09%,由此可见品牌力、渠道库存掌控力等差异会导致毛利率向净利率传到出现较大的差异。

2010-2012年调味品公司毛利率和净利率变化情况:

2010年底随着提价消息的公布,恒顺醋业的股价短期内迎来了较大幅度的上涨,不过由于竞争激烈,公司自身的销售费用无法有效控制,净利率反而出现下滑,没有业绩的支撑股价随即持续下跌。涪陵榨菜的股价短期内并没有明显受到提价消息的影响,但是随着盈利能力的不断改善,2012年起公司股价持续上扬。

2010-2012年恒顺醋业股价收益率:

2011-2012年涪陵榨菜股价收益率:

(二)啤酒

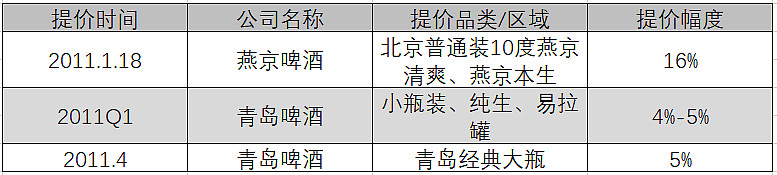

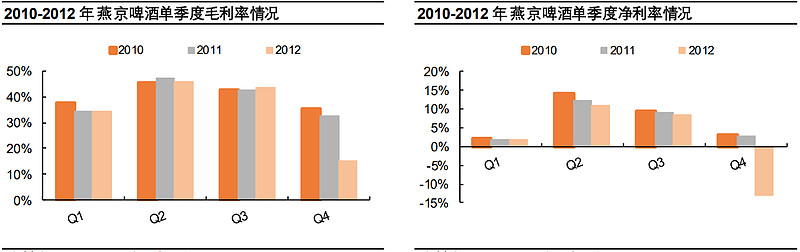

啤酒行业在2011年初启动提价,燕京啤酒2011年1月18日将北京地区的部分产品价格提高16%,青岛啤酒在当年一、二季度分别对不同产品上调价格,涨幅在4%-5%。

啤酒企业提价情况:

业绩表现方面,啤酒行业提价后盈利能力并没有显著改善,2011年Q1-Q4的盈利指标整体不升反降,造成这一结果主要是因为行业的上游原材料仍持续上涨,并且行业竞争加剧,龙头企业市场份额扩大压缩了其他小酒企的盈利空间。

由于提价并没有带来业绩的大幅提升,因此燕京啤酒和青岛啤酒2011-2012年的股价整体走势疲软,整体趋向下跌。

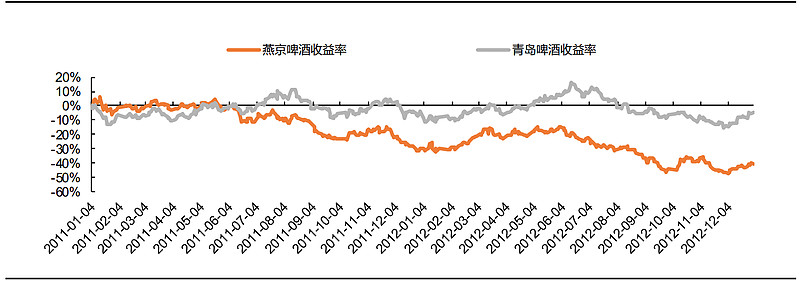

2011-2012年燕京啤酒和青岛啤酒股价收益率:

(三)乳制品

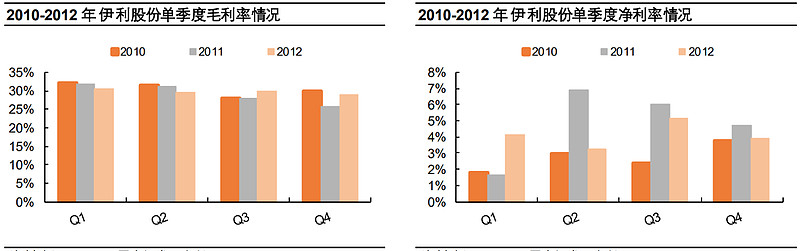

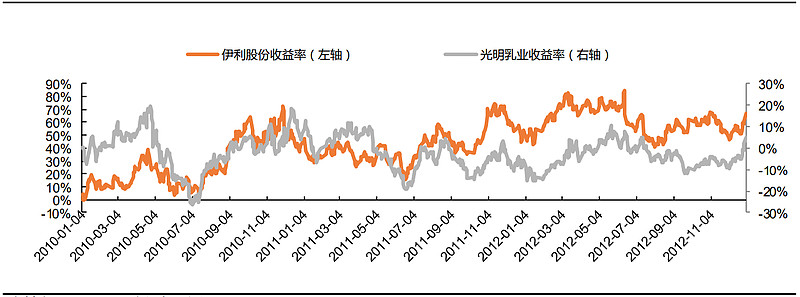

伊利股份在2010年期间进行了4次提价,依次分别对多款高毛利产品的价格上调5%-10%。光明乳业在2011年底对巴氏奶及部分酸奶小幅提价3%。

乳制品公司提价情况:

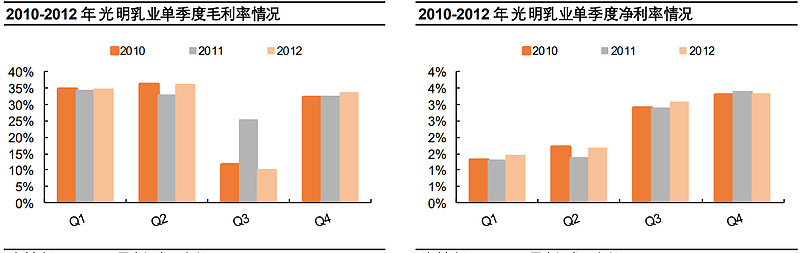

本次提价对两家公司盈利能力的改善效果存在差异,伊利股份2011年的毛利率并未提升,不过凭借行业龙头地位的优势,有效压低了销售费用,其净利率显著提高。光明乳业或许是因为2011年底的提价幅度较小,2012年的毛利率和净利率基本保持不变。

股价的走势如实反映了两家公司提价后的业绩表现,伊利股份随着盈利能力的持续改善股价在2010-2012年间屡创历史新高,整体呈上扬趋势;反观光明乳业提价对基本面的改善微乎其微,没有业绩支持的股价表现也归于平庸。

2010-2012年伊利股份和光明乳业股价收益率:

二.启示

启示1:行业龙头往往最先提价,其他竞争对手再跟随提价。龙头企业拥有更强的品牌力、定价权和渠道管理能力,其提价阻力小因此更敢于率先提价,而中小企业则采取跟随策略,一般会在1-2个季度后跟进提价。不仅如此,竞争能力强的龙头企业提价后,业绩提升的持续性更长。例如,海天味业在2017年1月 提价后,毛利率经历了连续7个月的连续上涨,洽洽食品在2018年一季度提价后,毛利率更是连续2年保持上涨,在各自的行业内保持领先。

启示2:从宣布提价到业绩改善平均存在6-12个月的滞后期,时间长短主要受两个因数影响:其一是上游原材料价格由涨向跌的周期,一般大众消费品提价后,原材料价格还是继续上涨一段时间,只有等到原材料价格回落,公司的毛利、净利才会提升;其二是终端需求和库存,如果终端需求旺盛,则提价产品就能够快速地向终端传递,从而提升公司业绩,反之如果终端需求疲软或是库存积压严重,则提价效应的滞后期将被延长。

启示3:不同行业提价的难易程度不同,受行业属性和竞争格局共同影响。通常情况下,如果消费者的价格需求弹性较小,那么上游企业成本转嫁能力越强,企业更容易实施提价,调味品行业就属于提价较为顺畅的行业。作为生活必需品的调味品,终端粘性较强且产品单价较低,消费者对提价的接受程度自然较高。此外,对于竞争格局较为稳定,不轻易打价格战的行业提价也相对容易。

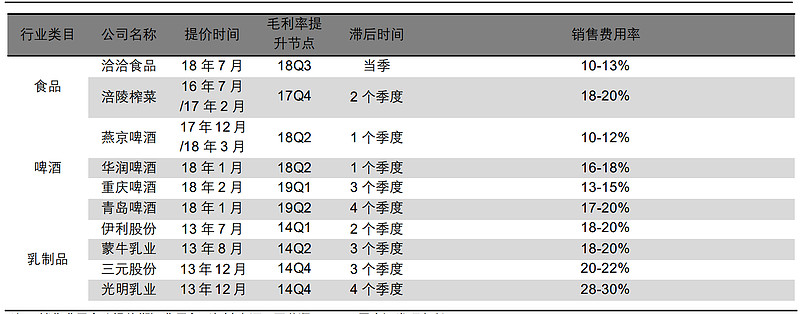

启示4:销售费用率低的企业在提价后,毛利率提升的速度会更快。以乳制品行业为例,伊利股份的销售费用率最低为18%-20%,毛利率在提价2个季度后便开始提升,而销售费用率最高的光明乳业提价后需要花费4个季度才能见到毛利率所有上涨。销售费用率越高,表明企业需要投入更多的费用来维护渠道管理、消化提价带来的影响,这就延缓了毛利率回升的速度。

销售费用率与毛利率提升速度的关系:

启示5:大部分公司提价后股价短期内会迎来一波上涨,中长期能否延续上涨取决于业绩改善程度。提价消息公布后,股价受事件催化会在较短的时间内快速上升,通常涨幅在5%-50%之间。到了中长期,业绩得到改善的企业股价会走出第二次行情,由业绩催生的第二段上涨短期爆发力虽不及第一波,但是其上涨时间更长,上涨空间更大