看点:

1、矿质地优秀,复工后产能释放叠加价格高位,弹性较大;

2、成本低;全产业链布局;

3、澳洲锂矿收紧后的国内矿资源价值凸显;

4、摘帽后,部分受限资金重新配置;

持续强推!【华创有色】融捷股份(002192)继续强推国内锂矿真龙头,未来两年业绩有望连续翻倍增长

基本情况:

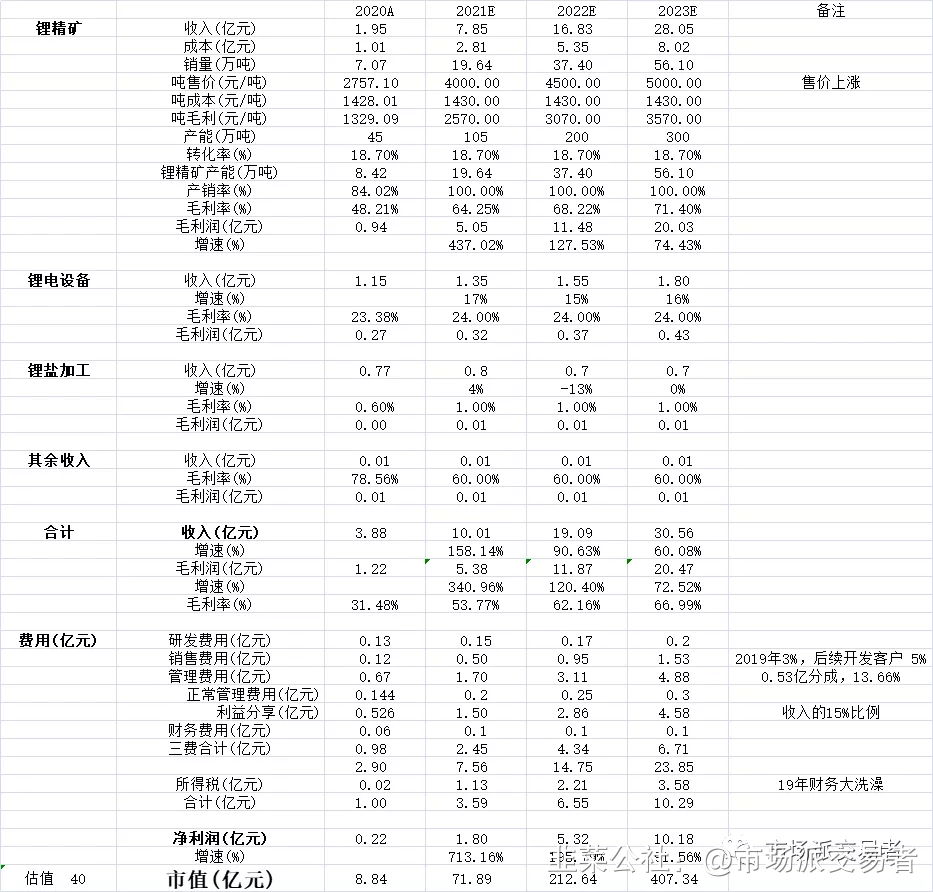

1、 锂精矿(融达锂业100%)

1.1历史:2009年收购融达锂业51%股权,2010年建成投产,2013年收购融达锂业剩余49%股权。2014年停产。2019年初复产。

1.2资源:位于亚洲最大的甘孜州甲基卡锂辉石矿区,拥有甲基卡锂辉石矿134号脉采矿权,保有资源储量2,899.5万吨,平均品位超过1.42%。可采储量2742.95万吨。

1.3 开发:1)采矿:露天开采,证载规模105万吨/年,已有规模105万吨/年产能;2)选矿:已有45万吨/年产能。在建250万吨/年选矿产能,2020年11月四川发改委已受理,2021年1月进行环境影响评价第一次公示,辅助设施已经动工建设,我们预计在2022年年中投产。

1.4 产销存:产品为5.6%左右的锂精矿,2019年和2020年产量分别为2.73和5.84(万吨);销量分别为0.65和7.07(万吨);库存分别为2.08和0.84(万吨)。我们预测2021年、2022年和2023年产量分别为7、20和40(万吨)。

1.5 盈利:2019年和2020年售价分别为3,554和2,756(元/吨);生产成本分别为1,282和1,427(元/吨);毛利分别为2,272和1,328(元/吨)。假设售价为5,000元/吨,生产成本为1,700元/吨,则毛利为2,725元/吨。2019年和2020年净利润分别为-0.17和0.06(亿元)。企业所得税为15%,其他成本费用为15%,则公司净利润预计为1907元。则2021、2022和2023年净利润分别为1.35、3.74和7.84(亿元)。

2、 锂盐(融捷锂业40%)

2.1 历史:2017年3月参股成立融捷锂业,主要从事锂盐加工。

2.2 开发:规划建设4万吨/年,正在建设一期2万吨/年预计2021年一季度调试设备和二季度竣工投产。

2.3 产量存:假设2021年、2022年和2023年产量分别为1、2和2(万吨)。

2.4 盈利:最新电碳价格为9万元/吨以上,我们假设稳态价格为8万元/吨。按照5,000元/吨,吨碳酸锂需要7.5吨精矿和吨碳酸锂加工成本2万元/吨,则生产成本为5.32万元/吨。毛利为1.76万元/吨。按照企业所得税15%,其他费用15%,则2021年、2022年和2023年净利润分别为0.92、1.85和2.77(亿元);归属利润分别为0.37、0.74和1.11(亿元)。

盈利预测与估值

基于2021年、2022年和2023年电碳价格均为8万元/吨,锂精矿均为5000元/吨,公司锂精矿产量分别为7、20和40(万吨)、公司锂盐产量分别为1.2、2.2和2.2(万吨)等假设,我们预计公司的净利润分别为1.69、4.45和8.91(亿元),对应的EPS分别为0.65、1.71和3.42(元)。公司最新股价为43.51元,PE分别为67、25和13(倍)。参考锂相关标的估值,给予公司2023年30倍的PE估值,对应目标价为102.6元,仍有1.36倍空间。

投资建议

我们认为,锂矿价值被严重低估。主要因:1)锂精矿国内大部分依赖进口,而且来自澳大利亚的锂精矿又占绝大多数。国外矿山会追求合理资产回报率,不会亏钱做规模;2)国内锂矿扩张难度极大。周期长,锂矿的理想周期基本3到5年,需要协调各种部门等的关系,很多矿环评一个环节就做了十几年还无法通过。投资规模大,吨投资基本是锂盐的4到5倍;3)国内锂盐扩张迅速。2万吨锂盐生产线资本开支5到10亿,优秀的企业基本一年即可投产。综上,锂精矿和锂盐较铁矿石和钢铁有过之而无不及,矿山相对于盐厂拥有更强的议价权,将主导行业利润的分配。公司是国内目前唯一一家大批量生产锂精矿的矿业公司,250万吨项目达产后年产锂精矿47万,规模全球前三,公司锂精矿为露天开采,入选品位高,成本低,具备持续盈利能力,继续强烈推荐。

风险提示:250万吨项目进展不及预期,锂价下跌。

- 1