一、西部证券:深化落实音视频发展战略,积极探索产品服务与AI融合

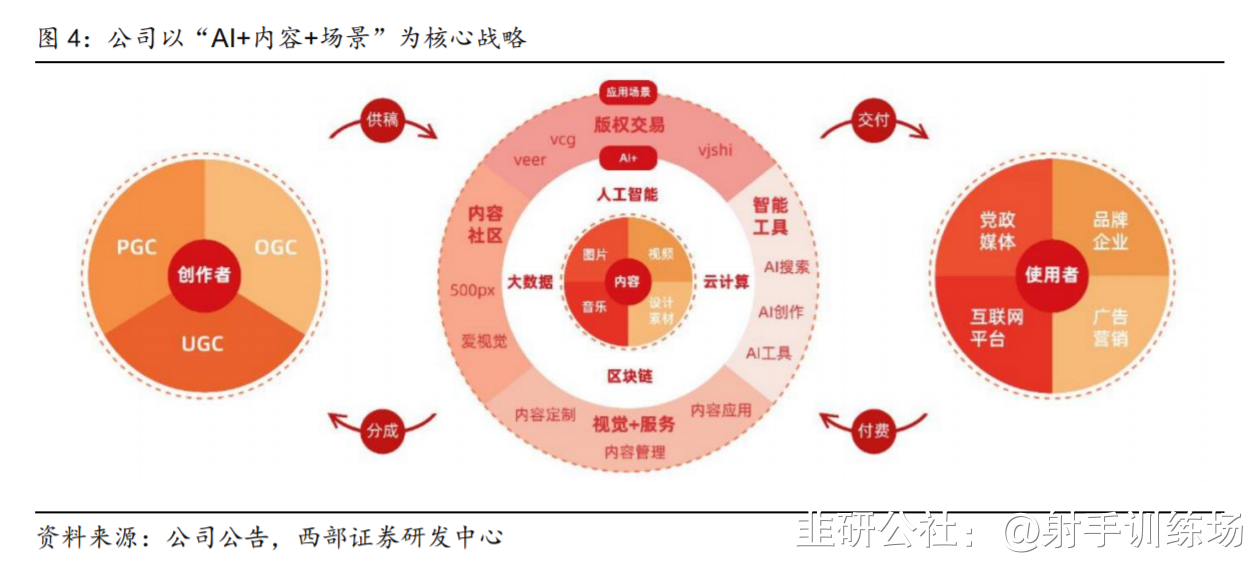

公司以“AI+内容+场景”为核心战略,打造 AI 驱动的视觉内容智能交易与服务平台。未来公司将积极利用 AI 技术赋能现有产品用户体验提升、AIGC 工具 SaaS 业务和模型定制MaaS 业务拓展,以及数字内容版权管理等领域,客户规模以及客户粘性有望进一步得到提升。

深化落实音视频发展战略。2022年公司音视频业务发展迅速,相关内容的销售额同比增长119%。2023年3月,公司追加收购视频素材平台光厂创意31.6%股权,持股比例达到61.6%,光厂创意拥有400万+视频素材,付费客户数超过20万,收购后公司视频内容资源的优势以及触达中小企业与长尾用户的能力得到进一步增强。

AI赋能业务创新,有望打开成长空间。公司以“AI+内容+场景”为核心战略,打造AI驱动的视觉内容智能交易与服务平台。未来公司将积极利用AI技术赋能现有产品用户体验提升、AIGC工具SaaS业务和模型定制MaaS业务拓展,以及数字内容版权管理等领域,客户规模以及客户粘性有望进一步得到提升。经从前期的确权场景扩展到了交易环节,品类从摄影作品扩展到了美术、文学甚至音乐、AI生成内容等,发行模式也进入到了由虚到实、虚实结合的阶段。

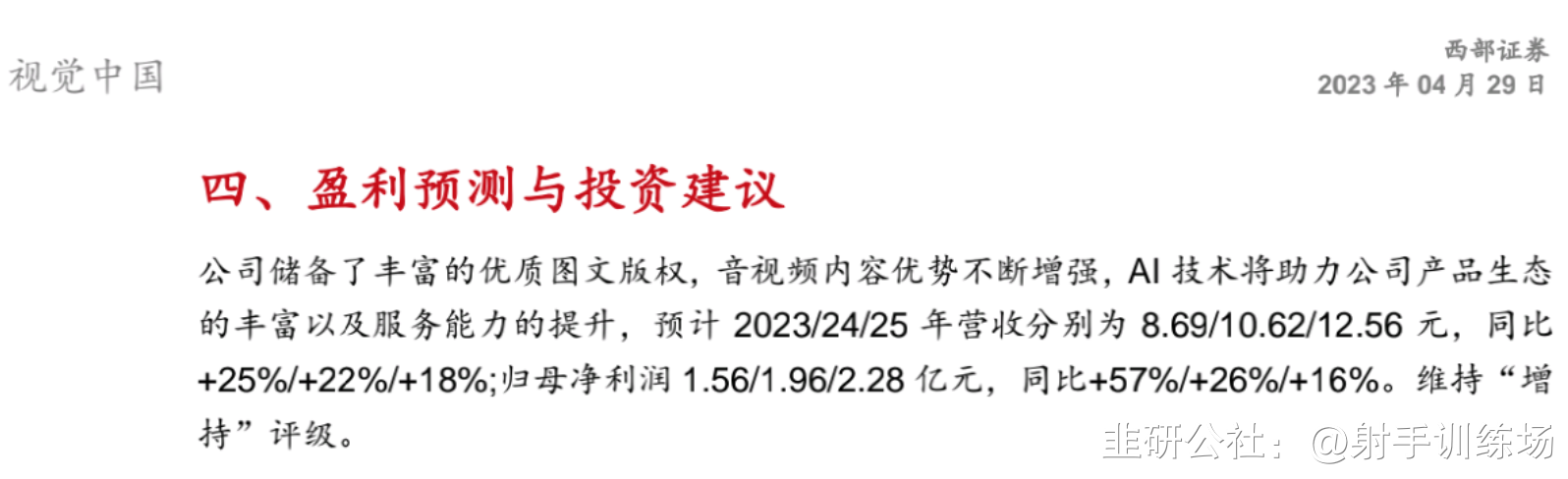

盈利预测与投资建议:公司储备了丰富的优质图文版权,音视频内容优势不断增强,AI技术将助力公司产品生态的丰富以及服务能力的提升,预计2023/24/25年营收分别为8.69/10.62/12.56元,同比+25%/+22%/+18%;归母净利润1.56/1.96/2.28亿元,同比+57%/+26%/+16%。维持“增持”评级。

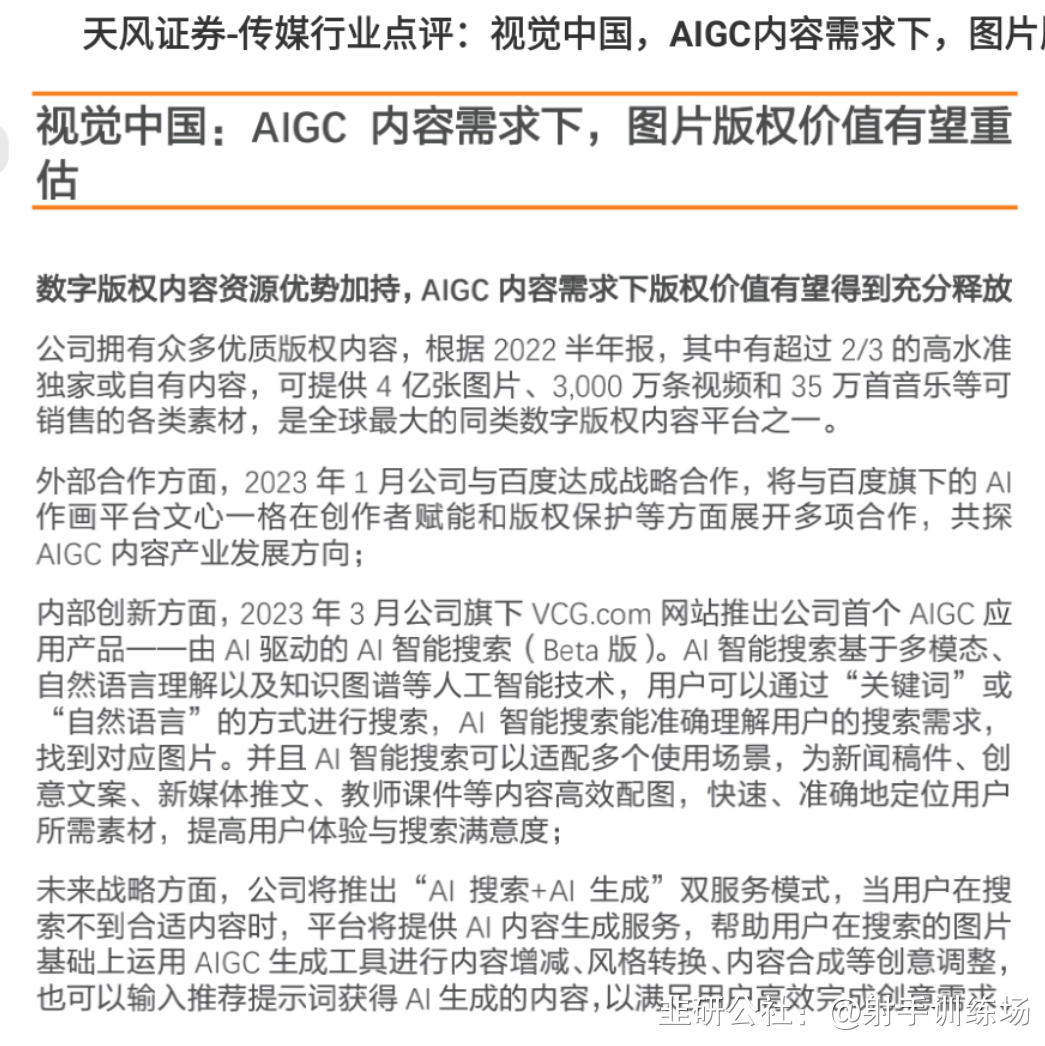

二、天风证券:AIGC内容需求下,图片版权价值有望重估

数字版权内容资源优势加持,AIGC内容需求下版权价值有望得到充分释放

公司拥有众多优质版权内容,根据2022半年报,其中有超过2/3的高水准独家或自有内容,可提供4亿张图片、3,000万条视频和35万首音乐等可销售的各类素材,是全球最大的同类数字版权内容平台之一。

外部合作方面,2023年1月公司与百度达成战略合作,将与百度旗下的AI作画平台文心一格在创作者赋能和版权保护等方面展开多项合作,共探AIGC内容产业发展方向;

内部创新方面,2023年3月公司旗下VCG.com网站推出公司首个AIGC应用产品——由AI驱动的AI智能搜索(Beta版)。AI智能搜索基于多模态、自然语言理解以及知识图谱等人工智能技术,用户可以通过“关键词”或“自然语言”的方式进行搜索,AI智能搜索能准确理解用户的搜索需求,找到对应图片。并且AI智能搜索可以适配多个使用场景,为新闻稿件、创意文案、新媒体推文、教师课件等内容高效配图,快速、准确地定位用户所需素材,提高用户体验与搜索满意度;

未来战略方面,公司将推出“AI搜索+AI生成”双服务模式,当用户在搜索不到合适内容时,平台将提供AI内容生成服务,帮助用户在搜索的图片基础上运用AIGC生成工具进行内容增减、风格转换、内容合成等创意调整,也可以输入推荐提示词获得AI生成的内容,以满足用户高效完成创意需求。

全球内容生态+ToB端数字版权交易+ToC端数字艺术交易,形成业务闭环

内容生态上,公司通过全球摄影师社区(500px)、设计师社区(爱视觉ishijue.com)拥有全球签约创作者超过50万名,服务超过全球195个国家的内容创作者和传媒出版、品牌企业、创意机构等客户,并与Getty Images等国内外近300家专业版权内容机构建立紧密合作关系;

数字版权交易上,公司通过“视觉+”战略进一步巩固在大中型KA客户的服务广度与深度,同时将扩大在中小企业、长尾市场占有率作为长期重点战略。2022年上半年公司数字版权交易平台直接签约客户数超过14,000家,同比增长6%;其中年度销售额10万元以上的长协客户续约率继续保持在80%以上;

数字艺术交易上,公司启动“区块链+”战略,2021年12月公司在国内推出基于联盟链的数字艺术品交易平台——元视觉艺术网,2022年5月底在500px海外社区平台推出视觉艺术品交易平台——Vaultby 500px。

投资建议:我们认为,多模态大模型开发对正版内容的需求,叠加公司图片资源在AI搜索+AI生成场景下商业化效率有望提高,我们看好公司图片版权价值的重估。

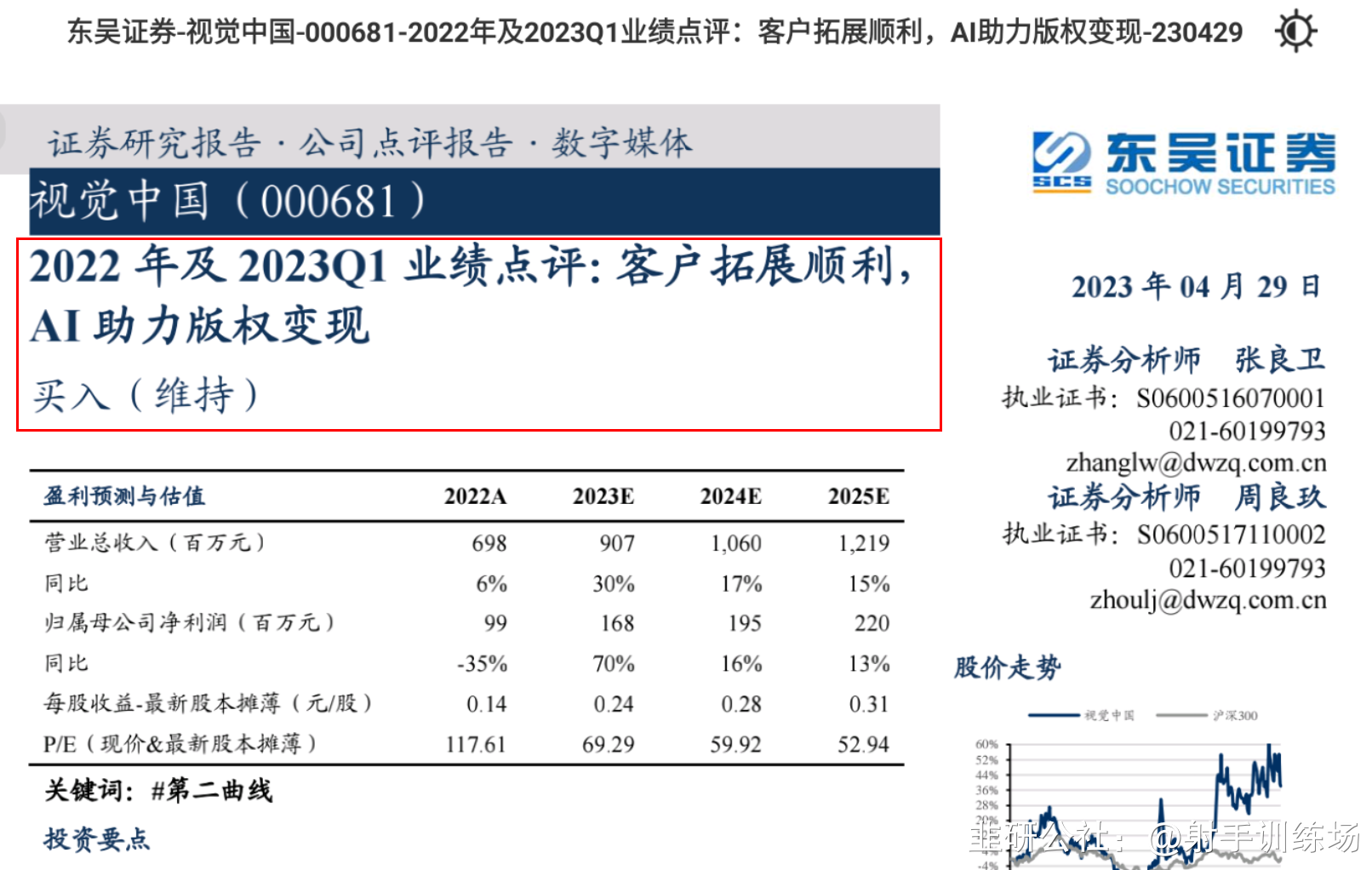

三、东吴证券:AI助力版权变现

事件:公司发布2022年报及2023Q1季报。2022年公司营收6.98亿元(YoY+6.13%),归母净利润0.99亿元(YoY-35.11%),扣非归母净利润0.97亿元(YoY-21.79%)。https://www.hibor.com.cn(慧博投研资讯)2023Q1公司营收1.32亿元(YoY-14.87%),归母净利润0.57亿元(YoY+85.73%),扣非归母净利润861.20万元(YoY71.65%,两口径下利润差异主要由于本期进一步收购成都光厂31.6%股份,投资收益同比增加4465.52万元。

大客户保持高粘性,中长尾客户显著增长:2022年视觉内容与服务业务收入6.96亿元,占比总营收99.7%。其中来自党政媒体、企业客户、广告营销与服务、互联网平台的收入分别占36%、31%、21%和12%,收入结构比较稳定。分客户量级来看,①公司KA大客户保持了高粘性,年销售额10万元以上的客户续约率保持在80%以上,得益于公司完备的“一站式”服务体系;②通过互联网平台触达长尾用户超220万,同比增长超10%,提升了用户触达的深度和广度。

上线AI搜索产品,焕活海量合规版权内容

2022年公司持续投入人工智能、区块链、大数据的产品与服务研发。

公司的AI智能中台已应用于交易平台、创作者社区、数字资产管理系统等产品,具备以图搜图、绘图搜索、人脸识别、智能标签、画质增强等能力,并通过API开放平台提供给第三方平台。2023年3月,公司已在veer.com上线AI搜索引擎,用户可以使用关键词或自然语言检索,支持图片搜索和视频搜索。公司也在开发AI灵感生成功能,当用户未找到所需图片时,借助AI生成全新图片。

AIGC变革浪潮中,公司的核心优势在于场景、内容和生态。公司拥有数字内容交易变现场景,拥有海量优质合规的版权内容数据,拥有全球化的创作者内容生态,并已与百度达成合作。截至2023年3月,公司已在元视觉平台发售134个AIGC数字藏品。在版权保护方面,公司制定了严格的AI辅助创作指南与审核标准,指导签约供稿人依法创作AI数字艺术作品;使用可信时间戳为创作者提供确权保护,为鉴别创作者的独创贡献确立技术标准。目前已经有近百名签约供稿人进入测试名单,共有近万幅作品审核入库,供客户选择使用。

盈利预测与投资评级:考虑到AI技术研发对成本端的影响,我们将2023-2024年公司EPS从0.29/0.34元调整为0.24/0.28元,并预计2025年公司EPS为0.31元,当前股价对应2023-2025年PE为69/60/53X,看好公司成长逻辑,维持“买入”评级。

四、浙商证券:核心客户群保持稳定,音视频发展表现亮眼

公司不仅为核心用户提供全应用场景的各类内容素材,还为其提供内容定制、内容管理、内容应用等全方位的“一站式”解决方案,公司直接签约客户数连续5年保持增长,年度销售额10万元以上的客户续约率保持在80%以上。公司高度重视音视频发展战略,重点充实音视频内容资源,累计签约版权机构供应商近300家,销售额同比增长119%,2021、2022连续两年增速超过100%。2023年3月,公司进一步收购光厂创意31.6%股权,成为光厂创意的控股股东,不仅使双方视频内容资源互补,更是大幅提高公司触达中小企业及长尾客户的能力,进一步夯实数字版权交易主业。

积极拥抱AIGC新技术,筑牢数字版权交易主业护城河

公司确定了“AI+内容+场景”发展战略,积极拥抱AI技术,扩大自身核心优势。公司重点开发“AI智能搜索+AI灵感生成”的组合服务体系,2023年3月,公司上线AI智能搜索引擎,同时理解自然语言和图片,精准匹配客户需求与存量图片,提高公司存量内容的变现效率;公司依托自己的SaaS软件产品,让客户使用自己的数据集来训练AI,达到品牌规范要求。未来,公司还会依托自身在版权运营、数据、创作者社区生态三方面的优势,打造专有的垂类AIGC视觉图像模型和新型数字内容数字服务平台,将自身特色业务场景服务做到极致,提升用户产品体验。

盈利预测与估值

我们预计2023-2025年公司营业收入分别为8.42/10.18/12.39亿元,同比增长20.65%/20.97%/21.66%;归属于母公司股东净利润分别为1.61/2.12/2.46亿元,同比增长62.80%/31.31%/16.05%;EPS分别为0.23/0.30/0.35,以2023年4月28日收盘价,对应PE分别为71.63/54.55/47.01,维持“买入”评级。